Açılış

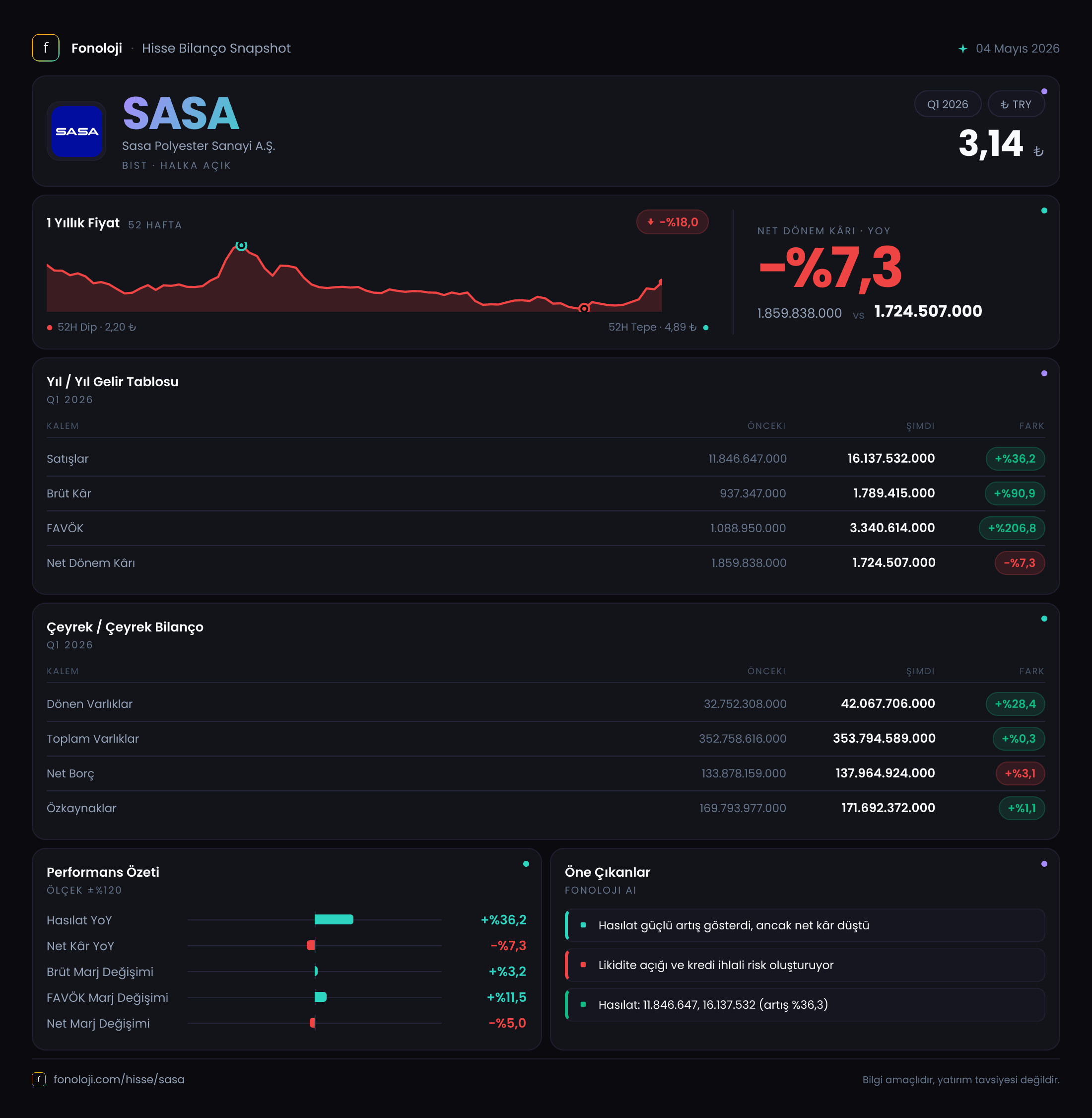

Sasa, Türkiye’nin en büyük polyester ve petrokimya üreticilerinden biri olarak, yüksek enflasyon ve dalgalı hammadde fiyatlarının gölgesinde 2026’nın üçüncü ara dönemini geride bıraktı. Bu çeyrekteki ana mesaj iki kutuplu: bir yanda satışlardaki güçlü artış ve FAVÖK’teki patlama var, diğer yanda net kârdaki düşüş ve bilançodaki borç yükü dikkat çekiyor. Aslında şirket, operasyonel anlamda daha kârlı bir zemine otururken, enflasyon muhasebesinin yarattığı parasal pozisyon etkisi net kârın seyrini belirsizleştiriyor. Sasa’nın bu dönemdeki hikâyesi, nominal göstergelerin altındaki reel dinamikleri anlamayı gerektiriyor.

Satış Hikayesi

Satışlar geçen yılın aynı çeyreğine göre %36,2 artarak 16,14 milyar TL’ye ulaştı. Türkiye’de enflasyonun %30’un üzerinde seyrettiği bir ortamda bu büyüme nominal olarak enflasyonun biraz üzerinde kalmış görünüyor. Ancak reel büyümenin sınırlı olduğu ve asıl katkının fiyat artışlarından geldiği söylenebilir. Bir önceki yılın aynı çeyreğiyle kıyaslandığında satış hacminde belirgin bir sıçrama olduğunu söylemek zor; çünkü sektörde talep toparlanması olsa da hammadde maliyetlerindeki dalgalanma fiyatlama gücünü etkiliyor. Çeyreklik trende bakacak olursak, elimizdeki tek karşılaştırma 2025/3 olduğu için satışlardaki ivmenin korunup korunmadığını tam olarak göremiyoruz – bir sonraki dönem rakamları bu noktada daha açıklayıcı olacak.

Kârlılık

Brüt kâr %90,9 artışla 1,79 milyar TL’ye yükselirken brüt marj %5,8’den %11,1’e çıktı. Bu, satışların maliyetlerden daha hızlı arttığını gösteriyor – hammadde fiyatlarındaki göreli yatay seyir veya döviz kuru avantajı burada etkili olmuş olabilir. FAVÖK ise adeta patladı: %206,8 artarak 1,09 milyar TL’den 3,34 milyar TL’ye fırladı. FAVÖK marjı %9,2’den %20,7’ye yükseldi; bu, şirketin operasyonel verimlilikte ciddi bir sıçrama yaptığını gösteriyor. Ancak net kâr bu iyimser tabloyu bozuyor: %7,3 düşüşle 1,72 milyar TL oldu. Bunun temel nedeni, bir önceki yıl daha yüksek olan net parasal pozisyon kazancının bu yıl göreli olarak azalması (2025/3'te 6,44 milyar TL olan net parasal pozisyon bugün 6,82 milyar TL, yani artış sadece %6). Ayrıca artan amortisman ve finansman giderleri de net kârı baskılamış olabilir. Özetle: operasyonel kârlılık süper, ama net kârda enflasyon muhasebesi ve borç yapısının yarattığı dalgalanma var.

Bilanço Sağlığı

Toplam varlıklar 353,79 milyar TL ile bir önceki döneme göre hemen hemen değişmemiş (+%0,3). Dönen varlıklar %28,4 artarken duran varlıklar %2,6 azalmış; bu, yatırım harcamalarının yavaşladığını veya duran varlık satışları olduğunu düşündürebilir. Özkaynaklar 171,69 milyar TL ile %1,1 artmış, ancak net borç 137,96 milyar TL ile %3,1 yükselmiş. Net borcun özkaynağa oranı %80,3 seviyesinde – bu, şirketin yüksek kaldıraçla çalıştığına işaret ediyor. Net borç/FAVÖK rasyosu ise bu çeyreklik FAVÖK yıllıklandırılmadığı için anlamlı bir yorum yapmak zor; yine de mevcut veriyle rasyo çok yüksek çıkıyor (yaklaşık 41x). Daha sağlıklı değerlendirme için yıllıklandırılmış FAVÖK’ü beklemek gerek. Borç yapısı içinde döviz kuru ve faiz hassasiyeti önemli bir risk.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi Sasa için can alıcı bir kalem. Net parasal pozisyon geliri 6,82 milyar TL olarak gerçekleşmiş; geçen yıl aynı dönemde 6,44 milyar TL idi. Bu pozitif bakiye, şirketin parasal varlıklarının parasal yükümlülüklerinden fazla olduğunu gösteriyor – yani Sasa net alacaklı konumda. Yüksek enflasyon ortamında alacaklar reel olarak erir, borçlar avantaj sağlarken; net alacaklı olmak dezavantaj yaratır. Ancak buradaki gelir, enflasyon düzeltmesinden kaynaklanan teknik bir kazançtır; nakit akışını doğrudan göstermez. Yine de net kârın önemli bir kısmı bu kalemden geldiği için, operasyonel performansın dışında bir kârlılık kaynağı olduğunu unutmamak gerek. Önümüzdeki dönemlerde enflasyonun yavaşlaması bu kalemin büyüklüğünü azaltabilir ve net kâr üzerinde aşağı yönlü baskı yaratabilir.

Yatırımcı için Ne Anlama Geliyor?

Sasa’nın bu çeyreği, operasyonel iyileşme ile finansal kırılganlığın iç içe geçtiği bir hikâye sunuyor. Fırsatlar: FAVÖK marjındaki sert yükseliş, şirketin maliyet yönetiminde veya ürün karmasında başarılı olduğunu gösteriyor. Brüt kârdaki büyüme, talebin canlandığına dair umut veriyor. Riskler: Net borcun yüksekliği ve düşen duran varlıklar, yatırım iştahının azaldığına veya varlık satışına işaret edebilir. Net kârın düşmesi ve enflasyon muhasebesine bağımlılık, gerçek kârlılığın göründüğü kadar parlak olmadığını hatırlatıyor. Ayrıca hammadde fiyatlarındaki olası bir yükseliş veya kurdaki baskı, operasyonel kârlılıktaki iyileşmeyi tersine çevirebilir. Bu noktada yıllık bazda nakit akışı ve borç ödeme kabiliyeti daha yakından takip edilmeli.

Yatırım tavsiyesi değildir.