Açılış

San-El Mühendislik, elektrik taahhüt ve mühendislik alanında faaliyet gösteren bir BIST şirketi. 2026 yılının ilk çeyreğinde yayımladığı ara dönem raporu, yüzeyde çarpıcı bir dönüşümü işaret ediyor: geçen yılın aynı döneminde 109,8 milyar TL net zarar yazarken bu çeyrekte 81,8 milyar TL net kâra geçmiş. Ancak bu sıçramanın büyük kısmı enflasyon muhasebesi kaynaklı. Operasyonel tarafta ise satışlar %22 daralmış, bu da enflasyonist ortamda şirketin reel olarak küçüldüğünü gösteriyor. Verileri derinlemesine inceleyelim.

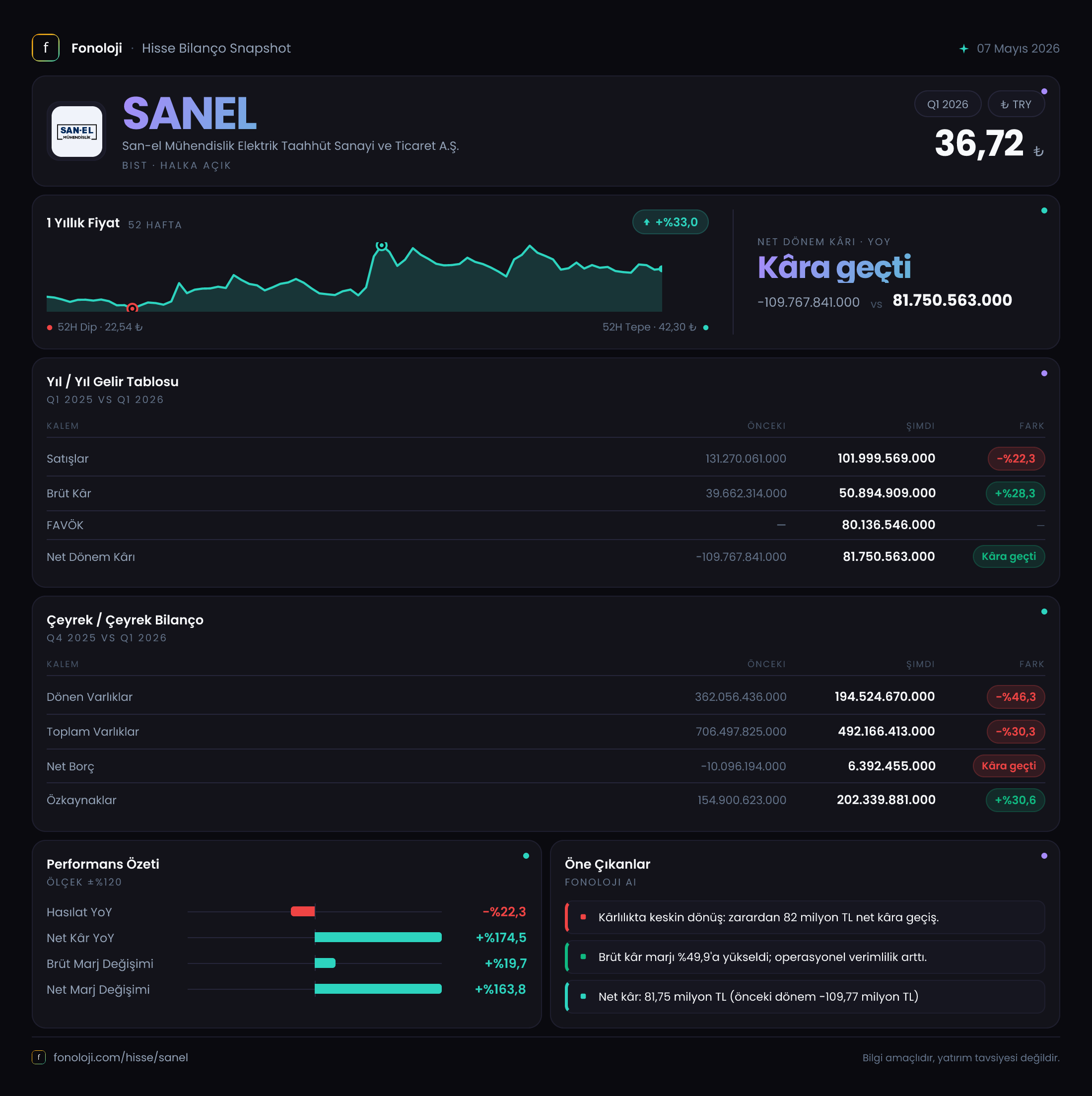

Satış Hikayesi

Bu çeyrekte satışlar 102,0 milyar TL seviyesinde gerçekleşmiş. Geçen yılın aynı çeyreğinde 131,3 milyar TL olan satışlar, nominal olarak %22,3 düşmüş. Türkiye’de yıllık enflasyonun %30’ların üzerinde seyrettiği bir ortamda bu düşüş, şirketin reel satış hacminde ciddi bir erime yaşadığı anlamına geliyor. Çeyreklik trend verisi sadece geçen yılın aynı dönemiyle kıyaslandığı için, bir önceki çeyreğe (2025/12) göre durumu bilmiyoruz. Ancak satışlardaki bu sert düşüşün arkasında sektörel bir daralma mı yoksa şirkete özel bir neden mi olduğu sorgulanmalı. Özellikle taahhüt sektöründe proje bazlı gelirlerin dalgalanması normal olsa da, enflasyon karşısında bu kadar hızlı bir küçülme yatırımcı açısından yakından izlenmesi gereken bir sinyal.

Kârlılık

Satışlardaki düşüşe rağmen brüt kâr 50,9 milyar TL ile geçen yılın aynı dönemine göre %28,3 artmış. Brüt kâr marjı %38,9’dan %49,9’a yükselmiş. Bu, şirketin maliyet yönetiminde başarılı olduğunu veya daha yüksek marjlı projelere yöneldiğini gösteriyor. Ancak bu dönemde FAVÖK rakamı 80,1 milyar TL ile satışların %78,5’ine ulaşmış. Bu olağanüstü yüksek bir FAVÖK marjı. Normal şartlarda bir mühendislik-taahhüt şirketinde bu oranın %15-25 arasında olması beklenir. Bu kadar yüksek bir marjın kaynağı büyük olasılıkla enflasyon muhasebesinden kaynaklanan net parasal pozisyon kazancının FAVÖK hesaplamasına dahil edilmesidir. Zaten 44,7 milyar TL’lik net parasal pozisyon geliri olmasaydı, FAVÖK yaklaşık 35,4 milyar TL olurdu ki bu da marjı %34,7’ye çeker — yine yüksek ama daha makul. Net dönem kârı ise 81,8 milyar TL ile geçen yılki -109,8 milyar TL zarardan kâra dönmüş. Bu dönüşte enflasyon muhasebesinin rolü çok büyük.

Bilanço Sağlığı

Toplam varlıklar önceki yıl sonuna göre %30,3 azalarak 492,2 milyar TL’ye gerilemiş. Dönen varlıklardaki %46,3’lük düşüş dikkat çekici: 362,1 milyar TL’den 194,5 milyar TL’ye inmiş. Bu, büyük ölçüde enflasyon düzeltmesinden kaynaklanıyor olabilir; ancak şirketin likidite pozisyonunu zayıflatmış olabilir. Duran varlıklar da %13,6 azalmış. Net borç kalemi ise önceki dönemde -10,1 milyar TL (yani net nakit) iken bu çeyrekte 6,4 milyar TL net borçlu duruma geçmiş. Bu küçük bir borçlanma; Net Borç/FAVÖK rasyosu kabaca 0,08 gibi çok düşük bir seviyede. Özkaynaklar ise 154,9 milyar TL’den 202,3 milyar TL’ye %30,6 artmış. Kârlılıkla beslenen özkaynak yapısı güçlü görünüyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi etkisi bu çeyrekte şirket için büyük bir kaldıraç olmuş. 44,7 milyar TL net parasal pozisyon kazancı, geçen yılki -111,0 milyar TL zararın ardından gelen güçlü bir dönüş. Bu, şirketin parasal varlıklarının (nakit, alacak) enflasyon karşısında erimesini engellediğini, hatta parasal yükümlülüklerinin (borç) reel olarak azalmasından kazanç sağladığını gösteriyor. Yani şirket yüksek enflasyon ortamında borçlu olmanın avantajını kullanmış. Ancak bu kazanç gerçek bir nakit akışı yaratmıyor; muhasebesel bir düzeltme. Gelecek dönemlerde enflasyonun düşmesi durumunda bu kalemin tersine dönebileceği unutulmamalı.

Yatırımcı için Ne Anlama Geliyor?

San-El, bu çeyrekte operasyonel olarak daralan ama enflasyon muhasebesi sayesinde kâr gösteren bir tablo çiziyor. Brüt kârlılıktaki iyileşme ve düşük borçluluk olumlu. Ancak satışlardaki reel erime ve dönen varlıklardaki sert düşüş, şirketin büyüme ivmesini kaybettiğine işaret edebilir. Enflasyon muhasebesinin etkisi geçici olduğu için, asıl odaklanılması gereken nokta şirketin operasyonel nakit akışı ve yeni proje kabiliyeti olmalı. Özkaynakların güçlenmesi ise uzun vadede finansal sağlamlık için artı.

- Fırsat: Düşük borçluluk ve güçlü özkaynak yapısı, şirketin yeni yatırımlar veya projeler için esnek bir alanı olduğunu gösteriyor. Brüt kâr marjındaki yükseliş, maliyet avantajına işaret ediyor.

- Risk: Satışlardaki %22’lik düşüş, enflasyon ortamında devam ederse şirketin pazar payı kaybı yaşadığı anlamına gelebilir. Net parasal pozisyon gelirlerinin sürdürülebilir olmaması, önümüzdeki çeyreklerde kârlılığı baskılayabilir.

Yatırım tavsiyesi değildir.