Açılış

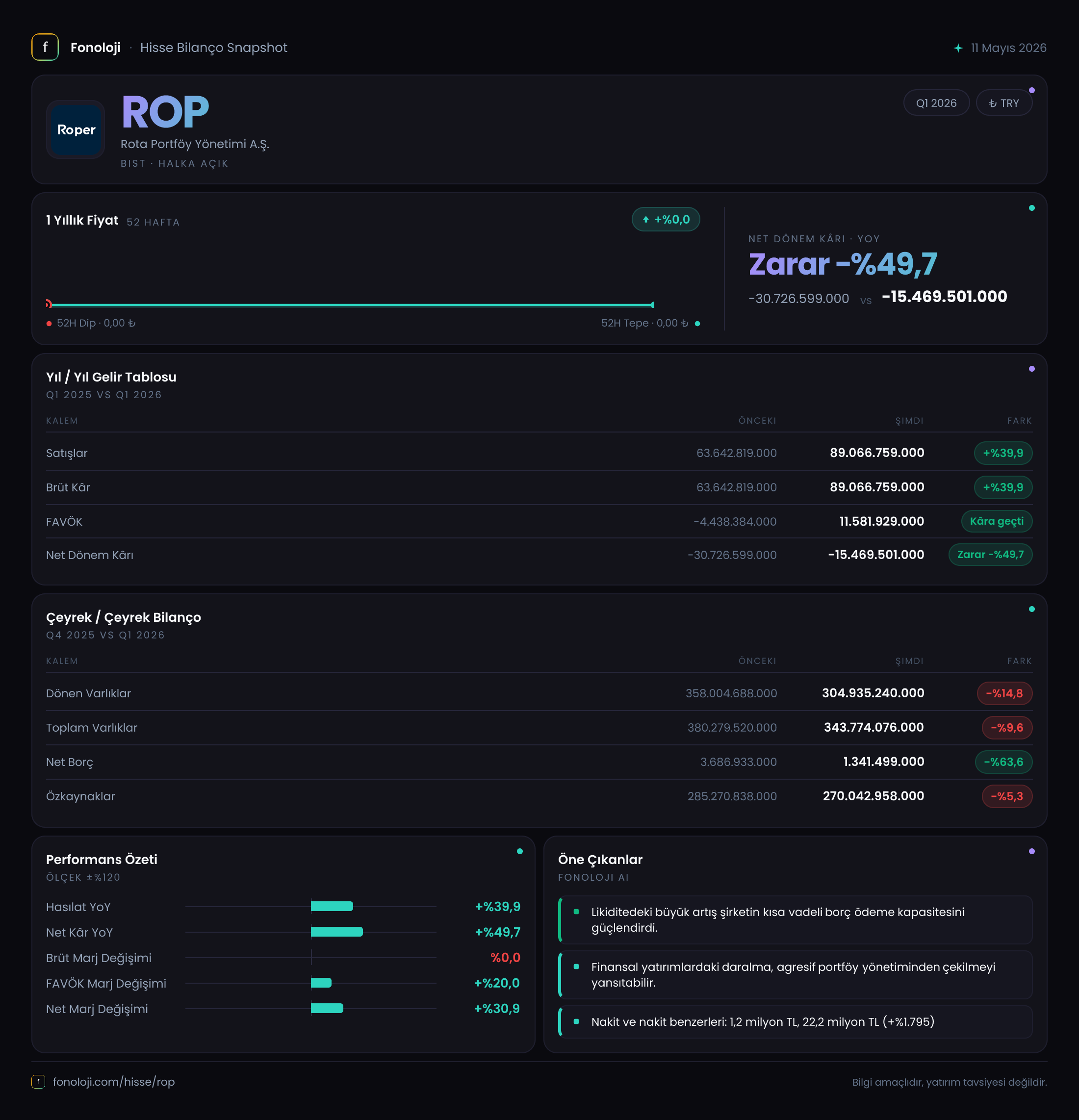

Rota Portföy Yönetimi, adı üzerinde bir portföy yönetim şirketi. Yani gelirleri büyük ölçüde yönettiği fonlardan aldığı yönetim ve performans ücretlerinden oluşuyor. 2026’nın ilk çeyreğinde (2026/3AB dönemi) şirket, bir yıl öncesine göre satışlarını ciddi oranda artırmış ve en önemlisi FAVÖK’ünü negatiften pozitife çevirmeyi başarmış. Bu çeyreğin ana mesajı şu: operasyonel iyileşme var, ancak enflasyon muhasebesinin yarattığı net parasal pozisyon kaybı hâlâ kârlılığı baskılıyor. Yatırımcı için bu, bir yandan toparlanma sinyali, diğer yandan makroekonomik kırılganlığa karşı uyanık olma gerekliliği anlamına geliyor.

Satış Hikayesi

Satışlar, geçen yılın aynı çeyreğine göre %39,9 artarak 89,1 milyar TL’ye ulaşmış. Bu, nominal olarak güçlü bir büyüme. Ancak Türkiye’de enflasyonun %30’ların üzerinde seyrettiğini hatırlayalım. %39,9’luk artış, enflasyonun bir miktar üzerinde kalmış; yani şirket reel olarak da büyümüş olabilir. Ama yıllık bazda değerlendirince enflasyonun gerisinde kalma riski yok gibi duruyor. Daha önemlisi, çeyreklik trend verisi sadece geçen yılın aynı çeyreği ile karşılaştırma yapmamıza izin veriyor. Bir önceki çeyreğe (2025/4) kıyasla satışların nasıl değiştiğini görmek için bir sonraki ara döneme bakmak gerekecek. Bu çeyrekteki satış artışı, portföy büyüklüğündeki genişleme ve/veya performans ücretlerindeki toparlanmadan kaynaklanıyor olabilir. Zaten portföy yönetimi şirketlerinde satışların büyük kısmı brüt kâra eşittir, çünkü doğrudan bir maliyet kalemi yoktur. Veride de brüt kârın satışlarla aynı olduğu görülüyor: 89,1 milyar TL.

Kârlılık

Burada belirgin bir dönüşüm var. Geçen yıl aynı çeyrekte -4,4 milyar TL olan FAVÖK, bu çeyrekte +11,6 milyar TL’ye yükselmiş. Yani FAVÖK marjı, negatif %7’den pozitif %13’e sıçramış. Bu, şirketin operasyonel verimliliğinde çarpıcı bir iyileşmeye işaret ediyor. Muhtemelen yönetim ücretlerindeki artış, performans ücretlerinin devreye girmesi veya portföy getirilerindeki iyileşme bu sonucu getirmiş. Ancak net dönem kârı hâlâ zararda: -15,5 milyar TL. Bu zararın ana nedeni ise net parasal pozisyon kaybı: -23,6 milyar TL. Enflasyon muhasebesi burada devreye giriyor. Şirketin parasal varlıkları (nakit, alacaklar) enflasyon karşısında değer kaybederken, bu kayıp gelir tablosuna gidiyor. Net kâr geçen yıla göre %49,7 iyileşmiş olsa da, hâlâ yüksek bir zarar var. Kısacası: operasyonel taraf toparlandı, ama finansal enflasyon etkisi kârlılığı gölgeliyor.

Bilanço Sağlığı

Şirketin bilançosu güçlü bir yapı sergiliyor. Toplam varlıklar 343,8 milyar TL ve bunun 270 milyar TL’si özkaynaklardan oluşuyor. Özkaynak oranı %78,5 ile oldukça yüksek. Dönen varlıklar bir önceki döneme göre %14,8 azalarak 304,9 milyar TL’ye gerilemiş. Duran varlıklardaki %74,4’lük artış ise 38,8 milyar TL’ye ulaşmış; bu büyük bir yatırım veya portföyün vade yapısındaki değişimden kaynaklanmış olabilir. En dikkat çekici kalem net borç: sadece 1,3 milyar TL. Bu, geçen yıl sonundaki 3,7 milyar TL’ye göre %63,6 azalmış. Şirketin borçluluk oranı neredeyse sıfır, hatta net borç/FAVÖK rasyosu (yıllıklandırılmış FAVÖK ile) hem çok düşük hem de pozitif bir FAVÖK’le oldukça sağlıklı. Kısacası bilanço tarafında bir risk yok; aksine şirket serbest nakit akışı yaratma potansiyeline sahip.

Net Parasal Pozisyon (TAS 29)

Bu, şirketin en kritik kalemi. Net parasal pozisyon zararı -23,6 milyar TL olarak gerçekleşmiş. Geçen yıl aynı çeyrekte -25,2 milyar TL idi; yani %6,2 oranında bir iyileşme var ama hâlâ çok yüksek. Bu zarar, şirketin nakit ve nakit benzeri varlıklarının yüksek enflasyon ortamında satın alma gücünü kaybetmesinden kaynaklanıyor. Portföy yönetimi şirketleri genellikle yüksek miktarda nakit ve kısa vadeli mevduat taşırlar; bu da onları enflasyon vergisine karşı kırılgan yapar. Zararın azalması, şirketin portföyünün bir kısmını enflasyona karşı korumalı araçlara yönlendirdiği anlamına gelebilir. Ancak yıllık enflasyon %30’un üzerinde kaldığı sürece bu kalemin baskı yapmaya devam etmesi beklenir. Net kârın negatif olmasının tek nedeni net parasal pozisyon kaybıdır, yoksa FAVÖK pozitif. Yani şirket enflasyon muhasebesi olmasa kârlı.

Yatırımcı için Ne Anlama Geliyor?

Rota Portföy Yönetimi, 2026’nın ilk çeyreğinde operasyonel olarak güçlü bir dönüş yapmış. Satışlar reel olarak artmış, FAVÖK pozitife dönmüş ve bilanço borçsuz, güçlü bir yapıda. Ancak enflasyon muhasebesi, şirketin nakit ağırlıklı yapısı nedeniyle net kârı baskılamaya devam ediyor. Yatırımcı için fırsat: operasyonel iyileşme sürerse ve enflasyon yavaşlarsa, net parasal pozisyon zararları azalacak ve şirket kâra geçecektir. Risk: enflasyonun yüksek seyretmesi veya portföy getirilerindeki dalgalanma. Ayrıca çeyreklik trend için bir sonraki dönem verileri beklenmeli. Net borcun sıfıra yakın olması, şirketi faiz riskine karşı korur. Kısacası: operasyonel canlanma var ama enflasyon düşmeden net kârda kalıcı bir iyileşme beklemek zor. Bu hisse, enflasyon beklentilerine duyarlı bir oyuncu.

Yatırım tavsiyesi değildir.