Açılış

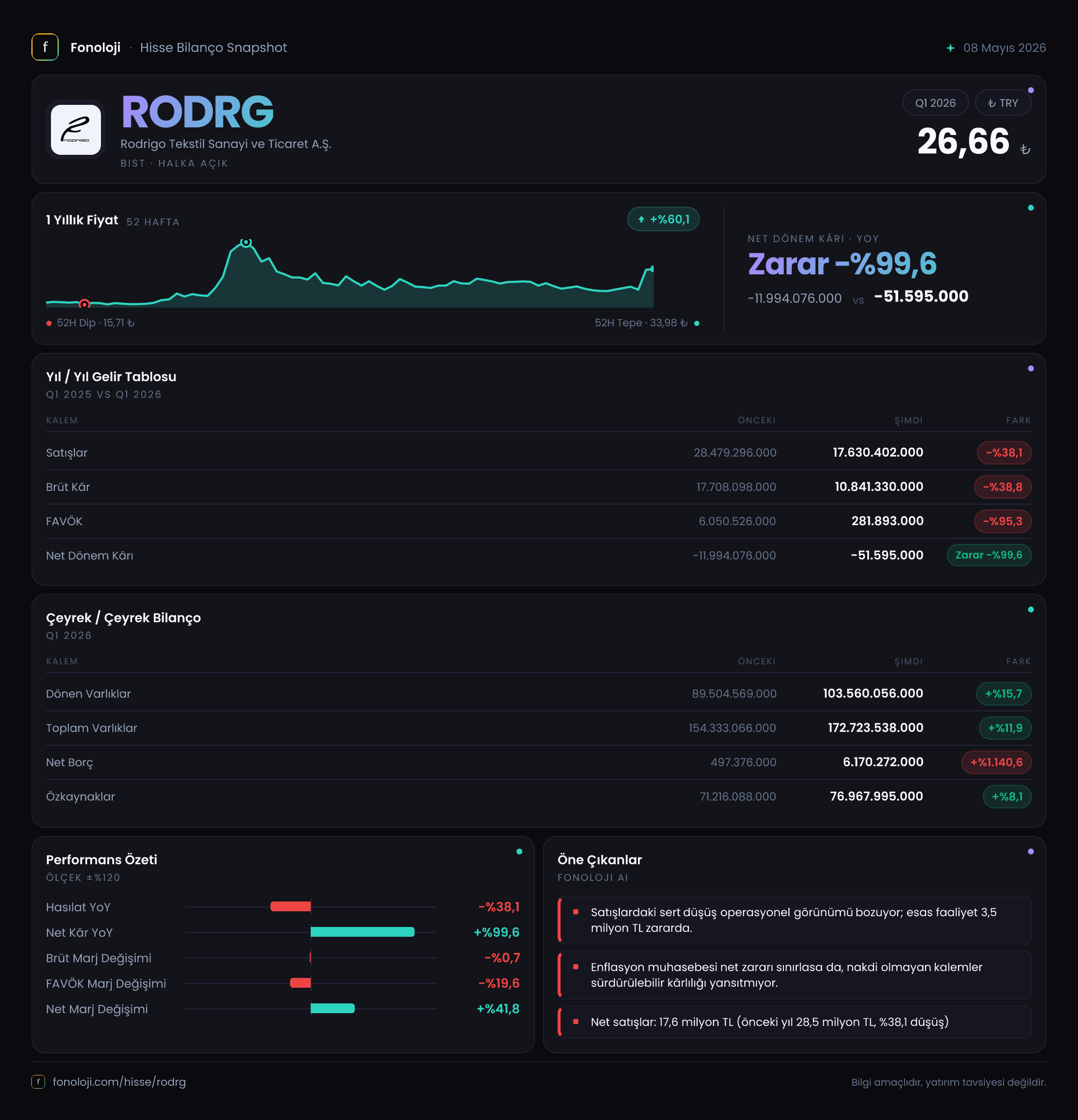

Rodrigo Tekstil, Borsa İstanbul’un köklü tekstil şirketlerinden biri. Ancak 2026’nın ilk çeyrek raporu, şirketin ciddi bir operasyonel daralma yaşadığını gösteriyor. Geçen yılın aynı dönemine kıyasla satışlar neredeyse yarı yarıya düşerken, FAVÖK’te %95’e varan bir erime var. Bu tablo, yalnızca sektörel dalgalanmalarla değil, şirketin kendi iç dinamiklerindeki kırılganlıkla da açıklanabilir. Buna rağmen net zararın büyük ölçüde daralması ve net parasal pozisyon kalemindeki iyileşme, enflasyon muhasebesinin şirketin bilançosunda nasıl bir tampon oluşturduğunu gösteriyor.

Satış Hikayesi

Şirketin satış gelirleri, 2025’in ilk çeyreğinde 28.5 milyar TL iken 2026’nın aynı döneminde 17.6 milyar TL’ye gerilemiş. Bu %38’lik düşüş, yalnızca nominal değil, reel olarak da çok sert. Türkiye’de enflasyonun hâlâ %30’un üzerinde seyrettiğini hatırlarsak, satışlardaki bu kaybın büyük kısmı talep daralmasına işaret ediyor. Çeyreklik trend de aynı resmi doğruluyor: 2025’in üçüncü çeyreğinde 28.5 milyar TL olan satışlar, 2026’nın ilk çeyreğinde 17.6 milyar TL’ye inmiş. Yani son birkaç çeyrektir düşüş ivmesi devam ediyor. Enflasyonla mücadelede tüketici talebinin baskılanması ve tekstil sektöründeki stok fazlası bu düşüşte etkili olabilir, ancak şirketin pazar payını koruyup koruyamadığı da sorgulanmalı.

Kârlılık

Brüt kâr, satışlardaki düşüşe paralel olarak %38,8 azalmış ve 10.8 milyar TL olmuş. Bu da brüt marjın %61,5 seviyesinde korunduğunu gösteriyor. Tekstil gibi rekabetin yoğun olduğu bir sektörde bu marj oldukça yüksek. Ancak asıl çarpıcı nokta faaliyet kârlılığında. FAVÖK, geçen yıl 6.1 milyar TL iken bu çeyrekte yalnızca 281.9 milyar TL’ye gerilemiş. FAVÖK marjı %1,6’ya inmiş. Bu, brüt marjın yüksek olmasına rağmen faaliyet giderlerinin (pazarlama, satış, genel yönetim) çok ciddi biçimde şiştiğini veya satışlardaki düşüşün sabit giderleri karşılayamaz hale geldiğini gösteriyor. Net dönem zararı ise geçen yıl -12 milyar TL iken bu çeyrekte -51.6 milyar TL’ye düşmüş. Zarar neredeyse sıfırlanmış gibi görünse de bu, operasyonel bir iyileşmeden değil, büyük ölçüde net parasal pozisyon kazancından kaynaklanıyor.

Bilanço Sağlığı

Bilanço tarafında toplam varlıklar %11,9 artarak 172.7 milyar TL’ye ulaşmış. Dönen varlıklar %15,7 artarken duran varlıklardaki artış %6,7 ile daha mütevazı kalmış. Ancak asıl dikkat çeken kalem borçluluk. Net borç, önceki dönemde 497.4 milyar TL iken bu dönemde 6.170,3 milyar TL’ye fırlamış. Artış %1.140 gibi astronomik bir oranda. Özkaynaklar ise yalnızca %8,1 artarak 77 milyar TL olmuş. Net borç/FAVÖK rasyosu, FAVÖK’ün bu kadar düşük olması nedeniyle 22 kat gibi çok yüksek bir seviyeye çıkmış durumda. Bu, borç ödeme kapasitesinin ciddi biçimde zorlandığına işaret ediyor. Şirketin kısa vadeli borçlarını karşılama gücü sorgulanabilir.

Net Parasal Pozisyon (TAS 29)

Bu çeyrekte en kritik kalemlerden biri net parasal pozisyon. Geçen yıl -17.9 milyar TL olan bu kalem, bu dönem +6,1 milyar TL’ye dönmüş. Yani şirket, enflasyon muhasebesi uygulaması sayesinde parasal yükümlülüklerinden 6,1 milyar TL kazanç yazmış. Bu durum, şirketin net borçlu pozisyonda olduğunu teyit ediyor: enflasyon yükseldikçe borcun reel değeri düşüyor ve bu da gelir tablosuna olumlu yansıyor. Aslında şirket, operasyonel olarak zararda olmasına rağmen enflasyonun desteğiyle bilançosunu bir nebze toparlayabiliyor. Ancak bu durumun sürdürülebilir olmadığını unutmamak gerek: eğer enflasyon yavaşlarsa bu kazanç kalemi de tersine dönebilir.

Yatırımcı için Ne Anlama Geliyor?

Rodrigo Tekstil, bu çeyrekte iki zıt hikâye sunuyor. Bir yanda satışlardaki sert düşüş ve FAVÖK’teki erime var; diğer yanda enflasyon muhasebesi sayesinde zararın neredeyse sıfırlanması ve bilanço büyüklüğünün artması. Ancak operasyonel performans açısından bakıldığında şirket, faaliyetlerinden para kazanmakta zorlanıyor. Brüt marj yüksek olsa da bu marjı kâra dönüştürecek satış hacmi ve maliyet kontrolü yeterli değil. Borçluluktaki hızlı artış ve net borç/FAVÖK rasyosundaki çarpıcı yükseliş, finansal riskin arttığını gösteriyor. Yatırımcı açısından bu tablo, şirketin toparlanma potansiyelinden çok, kırılganlığına odaklanmayı gerektiriyor. Özellikle satışlardaki düşüşün talepten mi yoksa rekabetten mi kaynaklandığı netleşmeden, bu hissede pozisyon almak yüksek risk taşıyabilir. Tekstil sektörünün genel gidişatı ve şirketin pazar payındaki değişim takip edilmeli.

Yatırım tavsiyesi değildir.