Açılış

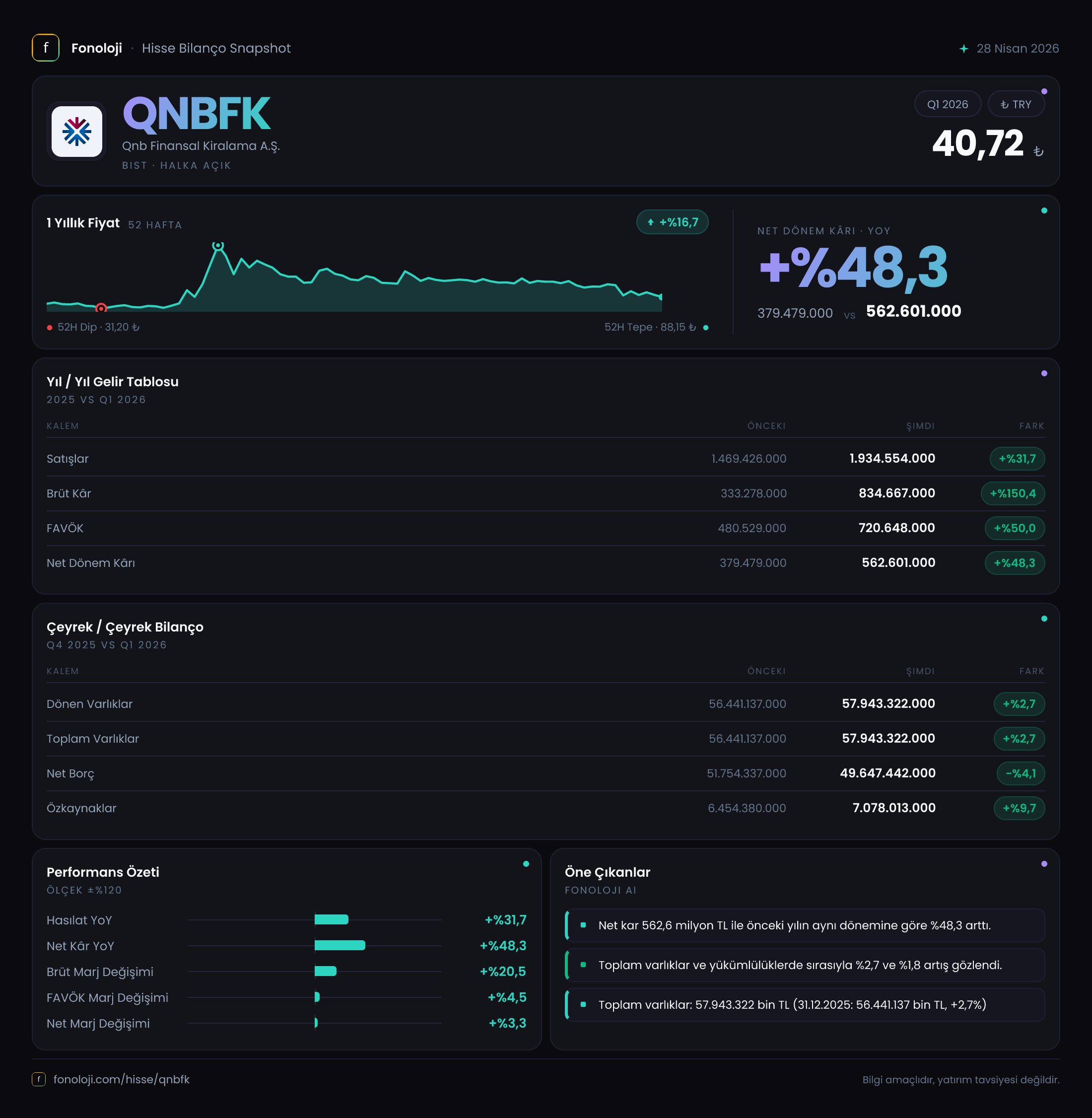

QNB Finansal Kiralama, Türkiye'nin önde gelen leasing şirketlerinden biri olarak 2026 yılının ilk çeyreğinde güçlü bir performans sergiledi. Satış gelirleri geçen yılın aynı dönemine göre %31,7 artarak 1,9 milyar TL'ye ulaşırken, brüt kâr %150,4 ile adeta patlama yaptı. Bu çeyrekteki ana mesaj: Marjlar hızla iyileşiyor, ancak enflasyonun hala yüksek olduğu bir ortamda nominal büyümenin reel büyümeye dönüşüp dönüşmediğini sorgulamak gerekiyor. Bilanço tarafında ise toplam varlıklar 57,9 milyar TL'ye yükselirken, net borç bir miktar azalarak finansal yapıda denge arayışı dikkat çekiyor.

Satış Hikayesi

Satış gelirleri geçen yılın aynı çeyreğindeki 1,5 milyar TL'den %31,7 artışla 1,9 milyar TL'ye çıktı. Ancak Türkiye'de enflasyonun %30'un üzerinde seyrettiği bir dönemde bu büyüme, reel olarak neredeyse yerinde saymak anlamına geliyor. Yine de sektör dinamikleri göz önüne alındığında, leasing şirketlerinin gelirleri genellikle kira ödemeleri ve faiz gelirlerinden oluştuğu için enflasyonla uyumlu bir artış beklendiğini söyleyebiliriz. Çeyreklik trende bakınca, 2025/3 çeyreğinde satışlar 1,5 milyar TL iken bu çeyrekte 1,9 milyar TL'ye yükselmiş; bu da yaklaşık %27'lik bir çeyreklik artışa işaret ediyor. Mevsimsellikten arındırılmış bir değerlendirme yapmak için daha fazla çeyrek verisine ihtiyaç var, ancak bu hız, şirketin portföy büyümesini sürdürdüğünü gösteriyor.

Kârlılık

Kârlılık tarafında dikkat çekici bir iyileşme var. Brüt kâr geçen yılın aynı döneminde 333,3 milyon TL iken bu çeyrekte 834,7 milyon TL'ye fırlamış. Bu, brüt kar marjının %22,2'den %43,9'a çıkması anlamına geliyor — neredeyse iki katına çıkmış. Bunun arkasında muhtemelen daha yüksek faiz geliri veya düşük maliyetli fonlama yapısı yatıyor olabilir. FAVÖK ise 480,5 milyon TL'den 720,6 milyon TL'ye %50 artmış; FAVÖK marjı %32,0'dan %37,9'a yükselmiş. Net dönem kârı ise 379,5 milyon TL'den 562,6 milyon TL'ye %48,3 artış göstermiş. Net kar marjı %25,3'ten %29,6'ya çıkmış. Tüm bu marj iyileşmeleri, şirketin operasyonel verimliliğini artırdığını ve düşen faiz ortamından faydalandığını düşündürüyor. Ancak net parasal pozisyon kaleminin boş bırakılması, enflasyon muhasebesi etkisinin net karda nasıl bir rol oynadığını görmemizi engelliyor.

Bilanço Sağlığı

Bilanço yapısı oldukça kendine özgü: Toplam varlıkların neredeyse tamamı 57,9 milyar TL ile dönen varlıklardan oluşuyor. Duran varlıklar yalnızca 111,7 milyon TL — bu, bir leasing şirketi için normal; asıl varlık kalemi kiralama alacakları (dönen varlıklar içinde). Özkaynaklar ise 7,1 milyar TL ile bir önceki döneme göre %9,7 artmış. Net borç 49,6 milyar TL'ye gerileyerek %4,1 azalmış. Bu, borç yükünün bir miktar hafiflediğini gösteriyor. Ancak özkaynakların toplam varlıklara oranı yalnızca %12,3; bu da şirketin yüksek kaldıraçla çalıştığını ortaya koyuyor. Net borç/FAVÖK rasyosunu hesaplarsak: yıllıklandırılmış FAVÖK (3 çeyrek verisi var, ancak 2026/3AB tek çeyrek olduğu için bu çeyreği 4 ile çarpmak sağlıklı değil; en iyi ihtimalle son 4 çeyrek ortalamasına ihtiyaç var) kabaca 720,6 milyon TL 4 = 2,9 milyar TL alınırsa rasyo 17,1x* gibi çok yüksek bir değere ulaşıyor. Ancak leasing şirketlerinde bu rasyo genellikle yüksektir çünkü borçlanma faaliyetin doğal bir parçasıdır. Yine de bu seviye, faiz oranlarındaki değişimlere karşı hassasiyeti artırıyor.

Net Parasal Pozisyon (TAS 29)

Net parasal pozisyon kalemi bu raporda boş bırakılmış. Bu, ya enflasyon muhasebesi uygulamasının henüz tam olarak yansıtılmadığı ya da etkisinin bulunmadığı anlamına gelebilir. Ancak Türkiye'de TAS 29 kapsamında enflasyon düzeltmesi zorunlu olduğu için bu durum dikkatle izlenmeli. Leasing şirketleri genelde varlık tarafında parasal olmayan (kiralama alacakları endeksli olabilir) ve borç tarafında parasal yükümlülükler (krediler) bulundurur. Enflasyon ortamında net borçlu pozisyon (borçlar varlıklardan yüksek) genelde parasal kazanç sağlar. Ancak bu çeyrekte net kârın %48,3 artması ve brüt kârın çok daha hızlı büyümesi, enflasyonun kârlılık üzerinde olumlu bir etkisi olabileceğini düşündürse de somut veri olmadan kesin yorum yapmak zor.

Yatırımcı için Ne Anlama Geliyor?

QNB Finansal Kiralama, 2026'nın ilk çeyreğinde güçlü bir kârlılık artışı yakalamış durumda. Brüt kar marjındaki iyileşme ve net kârdaki yüksek büyüme, şirketin düşen faiz ortamından ve portföy yönetiminden olumlu etkilendiğini gösteriyor. Ancak dikkat edilmesi gereken iki önemli nokta var: Birincisi, satış büyümesi enflasyonla aynı seviyede kalmış; yani reel olarak büyüme yok. İkincisi, bilançodaki yüksek kaldıraç ve net borç/FAVÖK rasyosunun yüksekliği faiz riskine karşı kırılganlık yaratıyor. Özkaynak kârlılığı (ROE) çeyreklik bazda %7,9 gibi iyi bir seviyede, ancak enflasyon muhasebesi etkisi henüz netleşmediği için bu rakamın bir kısmı enflasyon kaynaklı olabilir. Fırsatlar: Marj iyileşmesi devam ederse ve faizler düşmeye devam ederse kârlılık daha da artabilir. Riskler: Yüksek borçluluk ve net parasal pozisyon belirsizliği. Ayrıca, Türkiye'deki makroekonomik dalgalanmalar leasing sektörünü doğrudan etkileyebilir. Yatırımcıların bu çeyrekteki performansı sürdürülebilirlik açısından en az 2-3 çeyrek daha izlemesi faydalı olacaktır.

Yatırım tavsiyesi değildir.