Açılış

Park Elektrik, enerji üretimi ve madencilik alanında faaliyet gösteren köklü bir BIST şirketi. 2026 yılının ilk çeyreğine baktığımızda, şirketin operasyonel cephede ciddi bir daralma yaşadığını görüyoruz. Satış gelirleri geçen yılın aynı dönemine göre yarıdan fazla gerilemiş, brüt kâr ise negatife dönmüş durumda. Bu çeyrek, Park Elektrik için adeta bir stres testi niteliği taşıyor; ancak bilanço tarafında hâlâ güçlü bir özkaynak yapısı duruyor. Yatırımcı için asıl soru şu: Bu geçici bir türbülans mı, yoksa iş modelinde yapısal bir kırılma mı?

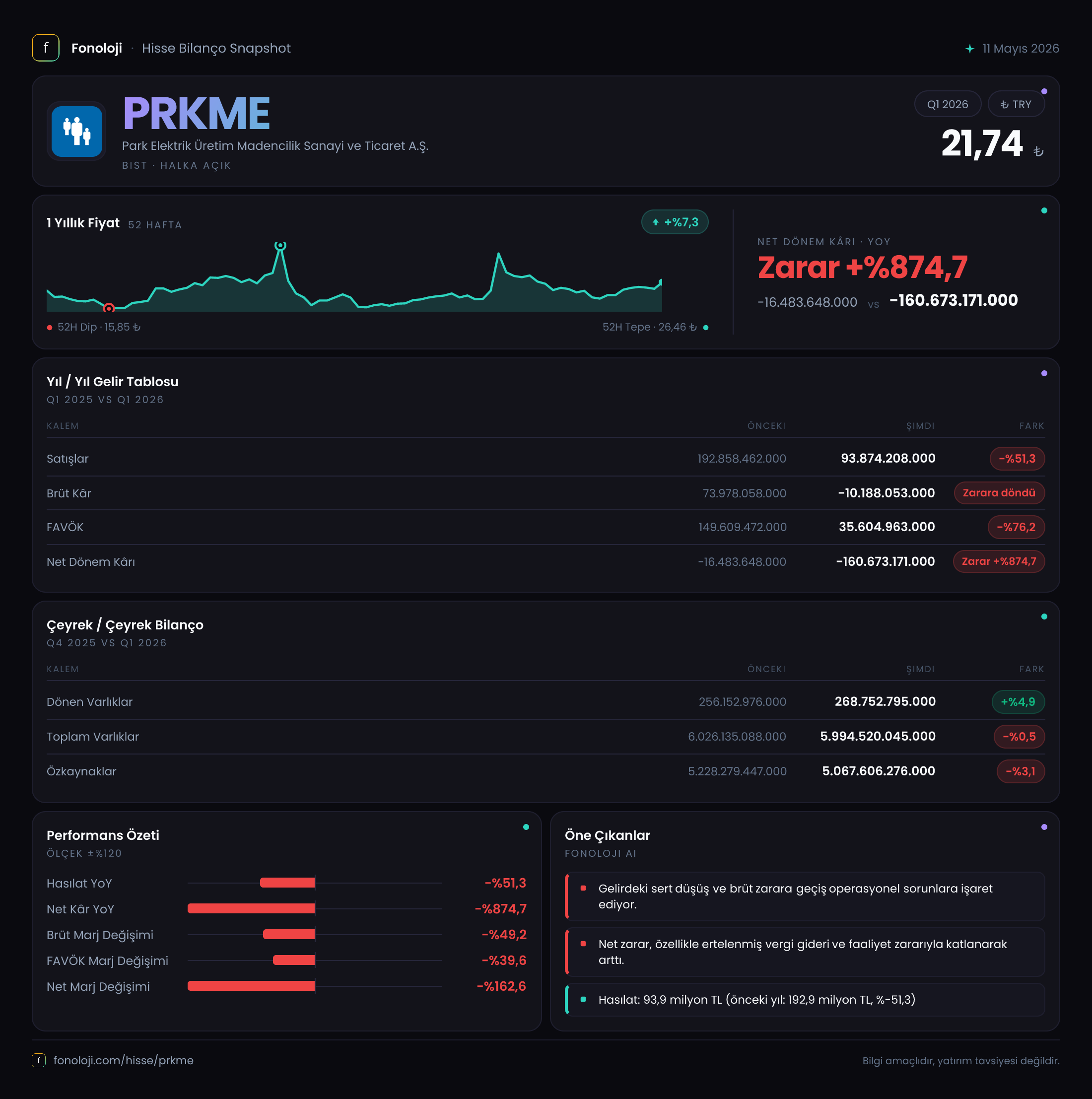

Satış Hikayesi

Bu çeyrekte satışlar 93.874 milyar TL seviyesinde gerçekleşmiş. Geçen yılın aynı çeyreğinde 192.858 milyar TL olan rakam düşünülürse, %51,3'lük sert bir gerileme söz konusu. Türkiye'de enflasyonun halen yıllık %30 civarında olduğunu hatırlarsak, bu düşüş nominal olarak bile alarm zilleri çaldırıyor; reel bazda ise satışlar neredeyse üçte iki oranında erimiş görünüyor. Çeyreklik trende baktığımızda da bir önceki çeyrek zaten 192,9 milyar TL idi, yani düşüş yeni başlamış değil. Şirketin ana faaliyet alanlarındaki —özellikle enerji fiyatlarındaki dalgalanma ve maden fiyatlarındaki baskı— bu kadar büyük bir hacim kaybını açıklamak için yeterli görünmüyor. Belki de jeopolitik riskler (Irak'taki varlıklar) veya bir defaya mahsus üretim duruşları etkili olmuş olabilir. Ancak veriler, satışlarda toparlanma sinyali vermiyor.

Kârlılık

Kârlılık tarafı daha da vahim: Brüt kâr -10.188 milyar TL olmuş. Geçen yıl aynı dönemde 73.978 milyar TL brüt kâr varken, şimdi maliyetler satışları aşmış durumda. Brüt marj eksiye düştüyse, bu genellikle ya hammadde fiyatlarındaki kontrolsüz artışa ya da satış fiyatlarının maliyetin altında kalmasına işaret eder. FAVÖK ise 35.605 milyar TL ile geçen yılın aynı dönemine göre %76,2 düşmüş. FAVÖK marjını kabaca hesaplarsak, %38 civarında bir marj görünüyor. Bu yüksek bir marj, ama geçen yılki %77,6'lık marjın yarısı kadar. Yani satışlardaki düşüşe rağmen sabit maliyetlerin etkisiyle FAVÖK daha az oranda gerilemiş olabilir; bu da şirketin operasyonel anlamda tamamen durmadığını, ancak kârlılıkta ciddi bir erozyon yaşandığını gösteriyor.

Net dönem zararı ise -160.673 milyar TL ile geçen yılın -16.483 milyar TL zararına kıyasla %-874,7 gibi astronomik bir artış göstermiş. Buradaki en büyük etken, enflasyon muhasebesi kaynaklı parasal kayıplar değil; çünkü net parasal pozisyon zararı -12.587 milyar TL ile geçen yıla göre iyileşmiş durumda. Asıl büyük kalemler faaliyet zararı, finansman giderleri veya değer düşüklükleri olabilir. Veri detayı olmadığı için kesin konuşamıyoruz ama net zararın bu kadar büyümesi, şirketin sermaye yapısını erittiğini gösteriyor.

Bilanço Sağlığı

Bilanço tarafı, gelir tablosunun aksine daha sakin. Toplam varlıklar 5.994 trilyon TL ile bir önceki döneme göre sadece %0,5 azalmış. Dönen varlıklar 268,7 milyar TL ile toplam varlıkların sadece %4,5'i seviyesinde. Bu, şirketin likiditesinin oldukça düşük olduğu anlamına geliyor. Kısa vadeli borçlar ne kadar? Veri olmadığı için hesaplayamıyoruz ama dönen varlıkların büyüklüğü, olası bir nakit sıkışıklığına işaret edebilir. Duran varlıklar ise 5,7 trilyon TL ile devasa boyutta; ağırlıklı olarak maden sahaları, enerji santralleri gibi sabit varlıklar.

Özkaynaklar 5,067 trilyon TL ile önceki döneme göre %3,1 azalmış. Azalmanın temel sebebi bu çeyrekteki büyük zarar. Ancak özkaynak oranı hâlâ %85 seviyesinde. Bu yüksek oran, şirketin borçluluk riskinin düşük olduğunu gösteriyor. Net borç verisi verilmemiş olması büyük bir eksiklik; yatırımcı bu rasyoyu kendisi sorgulamalı. Yine de bilanço yapısı, Park Elektrik'in iflas riski düşük bir şirket olduğunu söylüyor. Ancak likidite riski mevcut.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi kapsamında şirketin net parasal pozisyon zararı -12.587 milyar TL olmuş. Geçen yılın aynı döneminde -43,296 milyar TL olan zarar, bu yıl %70,9 iyileşmiş. Bu, şirketin parasal varlıkları (nakit, alacak) üzerindeki enflasyon erimesinin azaldığı anlamına geliyor. Ancak yine de zarar devam ediyor; çünkü şirketin yüksek tutarda parasal varlığı (özellikle dönen varlıkların tamamına yakını muhtemelen ticari alacak) bulunuyor. Enflasyon muhasebesi etkisi, bu çeyrekte net zararın sadece %7,8'ini oluşturuyor. Yani asıl yıkıcı zarar faaliyetlerden kaynaklanmış. Bu durum, enflasyon muhasebesinin arkasına sığınmayı zorlaştıran bir tablo.

Yatırımcı için Ne Anlama Geliyor?

Park Elektrik, 2026'nın ilk çeyreğinde operasyonel anlamda ciddi bir travma yaşamış. Satışlar yarı yarıya düşmüş, brüt kâr negatife dönmüş, net zarar katlanmış. Bilanço ise hâlâ güçlü, özkaynak yapısı sağlam. Bu iki zıt tablo, yatırımcı için önemli bir ikilem yaratıyor: Kısa vadede operasyonel riskler yüksek, ancak uzun vadede şirketin varlık tabanı ve düşük borçluluk bir güvence sunuyor.

Dikkat edilmesi gereken noktalar:

- Satışlardaki düşüşün kalıcı olup olmadığı (bir defaya mahsus mu, yoksa sektörel mi)

- Brüt kârın tekrar pozitife dönmesi için gerekli maliyet ve satış fiyatı dengesi

- Net borç verisi olmaması nedeniyle borçluluk yapısının tam olarak bilinmemesi

- Dönen varlıkların düşük seviyesi: olası nakit akışı problemleri

Fırsat tarafında ise, şirketin piyasa değerinin varlık değerine göre cazip olabileceği düşünülebilir. Ancak bu çeyrek, şirketin ne kadar zor bir dönemden geçtiğini net bir şekilde ortaya koyuyor. Önümüzdeki çeyreklerde operasyonel toparlanma olup olmayacağını görmek için beklemek daha akıllıca olabilir.

Yatırım tavsiyesi değildir.