Açılış

Panelsan, çatı ve cephe sistemleri üreten bir sanayi şirketi olarak Türkiye inşaat ekosisteminin önemli bir tedarikçisi. 2026 yılının ilk dokuz ayını kapsayan bu ara dönem raporunda operasyonel tarafta güçlü bir toparlanma dikkat çekiyor: satışlardaki ılımlı büyümeye karşın brüt kâr ve FAVÖK'te sıçrama var. Ancak enflasyon muhasebesi kaynaklı net parasal pozisyon zararı, şirketin net kârını hâlâ negatifte tutuyor. Kısacası işin özü iyileşiyor, ama enflasyon rakamları karartıyor.

Satış Hikayesi

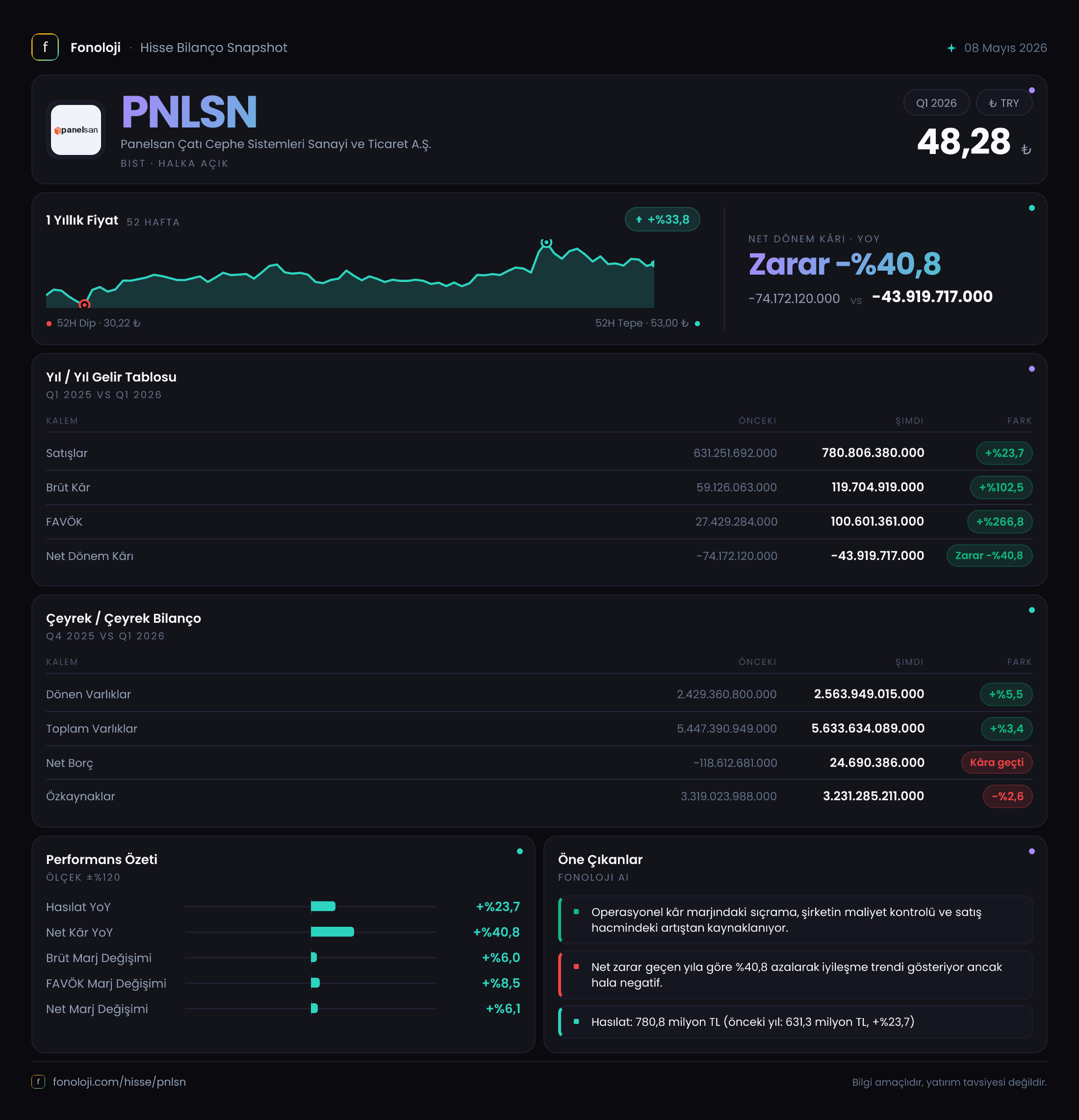

Satışlar geçen yılın aynı dönemine göre %23,7 artarak 780,8 milyar TL'ye ulaştı. İlk bakışta bu büyüme umut verici. Ancak Türkiye'de aynı dönemde yıllık enflasyonun %30'ların üzerinde seyrettiğini hatırlatalım. Yani nominal artış enflasyonun altında kaldığı için reel olarak satışlar gerilemiş olabilir. Çeyreklik bazda kıyaslama için elimizde yalnızca bir önceki yılın aynı dönemi var, bu dönemler arası trendi görmek için 2025 son çeyrek ve 2026 ilk çeyrek verilerine ihtiyaç var. Yine de 2025/3'teki 631,3 milyar TL'lik satış seviyesine göre büyüme hızlanmış görünüyor; arada geçen 12 ayda 149,5 milyar TL'lik ek satış yapılmış.

Bu büyümenin kaynağına inmek gerekirse: inşaat sektöründeki canlılık ve muhtemelen fiyat ayarlamaları rol oynamış olabilir. Şirketin satış hacminde gerçek bir artış mı yoksa sadece fiyat enflasyonu mu olduğunu anlamak için birim fiyat/tonaj verileri gerekir, ancak bunlar bu raporda yer almıyor.

Kârlılık

Kârlılık cephesi çarpıcı bir iyileşme sergiliyor. Brüt kâr %102,5 artarak 119,7 milyar TL'ye yükselmiş. Brüt marj ise geçen yılki %9,4 seviyesinden bu dönem %15,3'e çıkmış. Bu yaklaşık 6 puanlık marj genişlemesi, şirketin maliyet kontrolünde veya fiyatlama gücünde belirgin bir ilerleme kaydettiğini gösteriyor. Çelik, alüminyum gibi hammadde fiyatlarındaki göreli istikrar ve ürün karmasındaki iyileşme bu artışı desteklemiş olabilir.

FAVÖK ise adeta patlamış: %266,8 artışla 27,4 milyar TL'den 100,6 milyar TL'ye ulaşmış. FAVÖK marjı %4,3'ten %12,9'a fırlamış. Operasyonel kârlılığın bu denli sıçraması, brüt marjdaki iyileşmenin yanı sıra faaliyet giderlerinin satışlara oranının düşmesinden kaynaklanıyor. Ancak düşük baz etkisini de unutmamak lazım: geçen yıl neredeyse sıfıra yakın bir FAVÖK varken, normalleşme bile bu tür yüksek yüzdeler yaratabilir.

Net kâr ise hâlâ negatif: -43,9 milyar TL. Geçen yılki -74,2 milyar TL'lik zarara göre iyileşme var, ama kâra geçilememiş. Bunun tek sorumlusu net parasal pozisyon zararı: -84,2 milyar TL. Enflasyon muhasebesi olmasaydı, FAVÖK'ten finansman giderleri ve vergi düşüldüğünde şirket kâr ediyor olabilirdi. Net zararın kaynağı tamamen parasal varlıkların enflasyon karşısında erimesi.

Bilanço Sağlığı

Toplam varlıklar 5.633,6 milyar TL ile önceki yıl sonuna göre %3,4 artmış. Dönen varlıklar 2.563,9 milyar TL (%5,5 artış) ve duran varlıklar 3.069,7 milyar TL (%1,7 artış) seviyesinde. Varlık yapısı dengeli; duran varlıkların yüksekliği üretim odaklı bir şirket için normal.

En kritik değişim net borç tarafında yaşanmış. Önceki dönemde -118,6 milyar TL net nakit pozisyonu varken, bu dönem 24,7 milyar TL net borçlu hale gelinmiş. Yani şirket yaklaşık 143 milyar TL'lik bir nakit çıkışı yaşamış. Bunun nedeni işletme sermayesi ihtiyacı, yatırım harcamaları veya temettü ödemeleri olabilir. Bilanço dipnotları olmadan kesin yargıya varmak zor, ancak net borcun FAVÖK'e oranı (24,7 / 100,6 = 0,25x) oldukça düşük; yıllıklandırılmış FAVÖK'le bile 0,2x civarında. Borç yükü sorun değil.

Özkaynaklar 3.231,3 milyar TL ile geçen yıl sonuna göre %2,6 azalmış. Net zararın etkisi burada görülüyor. Ancak özkaynakların toplam varlıklara oranı hâlâ %57 seviyesinde; şirket finansal olarak rahat.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi bu dönemin en belirleyici kalemi. Net parasal pozisyon zararı -84,2 milyar TL, geçen yılki -63,1 milyar TL'nin de üzerinde. Bu, şirketin parasal varlıklarının (nakit, ticari alacaklar) parasal borçlarından (ticari borçlar, krediler) fazla olduğu anlamına geliyor ve yüksek enflasyon ortamında bu fark aleyhine işliyor. Yani şirket, alacakları enflasyon karşısında erirken, borçları da eriyor olsaydı avantajlı olacaktı; tam tersi bir durum var.

Panelsan'ın net parasal pozisyon zararının FAVÖK'ün %84'üne ulaşması, enflasyonun operasyonel başarıyı nasıl silip süpürdüğünü gösteriyor. Enflasyonun düşmesi durumunda bu kalem küçülecek ve net kâr pozitife dönebilir.

Yatırımcı için Ne Anlama Geliyor?

Bu dönemde Panelsan operasyonel olarak sağlam bir iyileşme kaydetmiş: brüt marj ve FAVÖK marjı yükselmiş, zarar küçülmüş. Ancak enflasyon muhasebesi karşılaştırmaları zorlaştırıyor. Şirketin borçluluğu düşük, özkaynakları güçlü. Fırsatlar: enflasyonun soğumasıyla net kârın pozitife dönmesi, inşaat sektöründeki büyüme ve maliyet avantajı. Riskler: enflasyonun yüksek kalması, hammadde fiyatlarındaki dalgalanma, inşaat faaliyetlerindeki olası yavaşlama.

Dikkat noktası: net borcun kısa sürede net nakitten net borca dönmesi; nedenlerini anlamak için nakit akış tablosu ve borç detayları izlenmeli. Çeyreklik trend için bir sonraki dönem raporu beklenmeli.

Yatırım tavsiyesi değildir.