Açılış

Plastikkart, akıllı kart ve iletişim sistemleri alanında faaliyet gösteren bir teknoloji şirketi. 2026'nın ilk çeyreğinde şirket, hem satışlarında hem de kârlılığında çarpıcı bir sıçrama yakalamış görünüyor. Geçen yılın aynı döneminde zarar eden şirket, bu çeyrekte pozitif bir net kâra geçmiş durumda. Ancak bu dönüşümün ne kadar sürdürülebilir olduğunu anlamak için marjlardaki iyileşmenin kaynağına ve bilanço yapısına daha yakından bakmak gerekiyor.

Satış Hikayesi

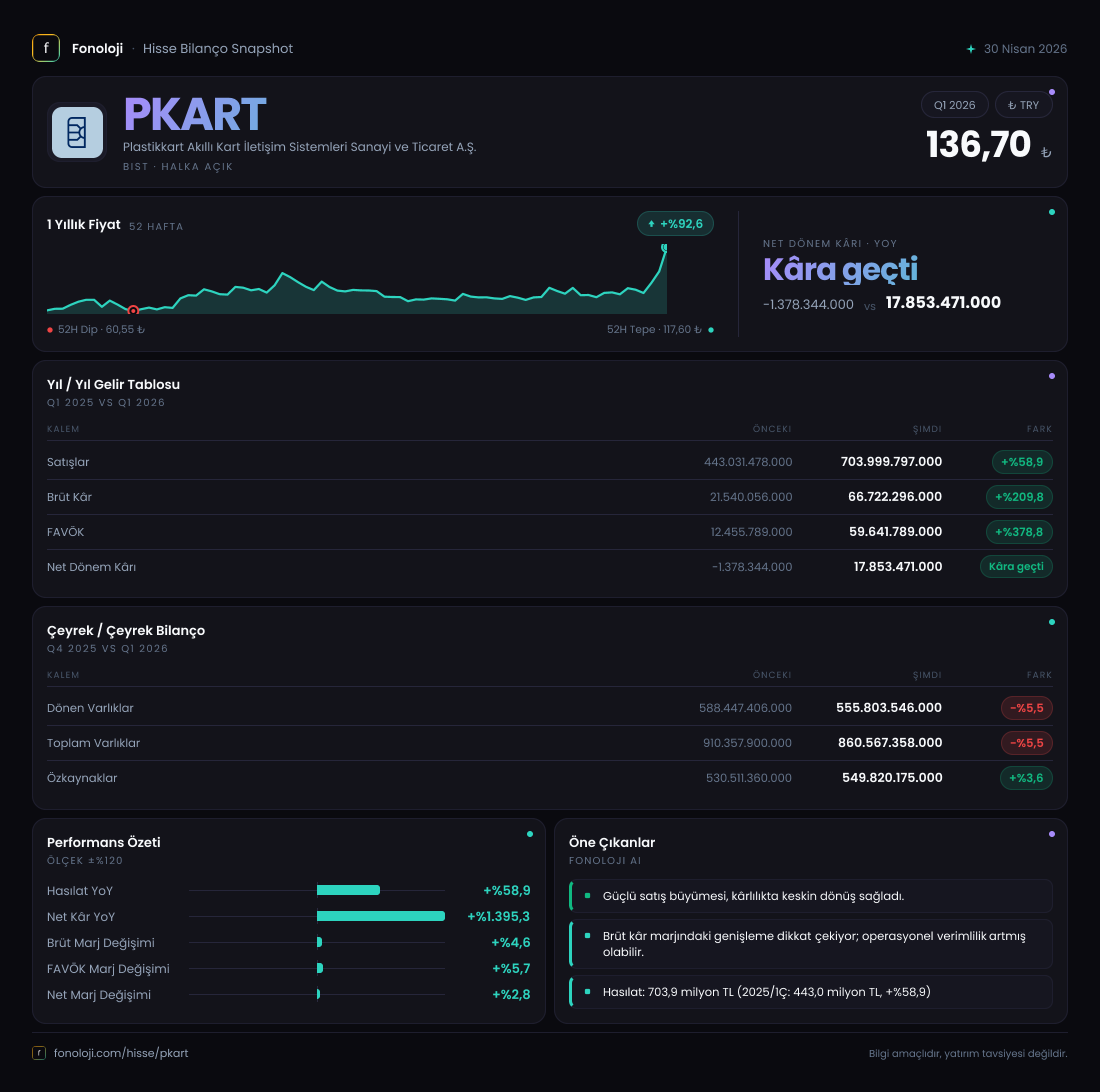

Plastikkart'ın satışları bu çeyrekte 704 milyar TL seviyesine ulaşarak geçen yılın aynı çeyreğine göre %58,9 oranında büyüdü. Türkiye'de enflasyonun %30'ların üzerinde seyrettiğini düşünürsek, bu büyüme nominal olarak enflasyonu ikiye katlamış görünüyor. Yani reel olarak da ciddi bir hacim artışı var. Bu, şirketin pazar payını genişlettiğine veya yeni müşteri segmentlerine eriştiğine işaret edebilir. Çeyreklik trende baktığımızda da bir önceki yılın aynı döneminde 443 milyar TL olan satışlar, bu dönemde önemli bir ivme kazanmış. Bu büyümenin devam edip etmeyeceğini anlamak için önümüzdeki çeyrekleri beklemek gerek, ancak ilk sinyaller olumlu.

Kârlılık

Kârlılık tarafında çok daha çarpıcı bir tablo var. Brüt kâr, geçen yılın aynı dönemine göre %209,8 artarak 66,7 milyar TL'ye yükselmiş. Brüt kâr marjı ise %4,8'den %9,5'e çıkmış. Bu iki katına yakın bir marj iyileşmesi demek. FAVÖK ise %378,8 gibi dev bir sıçrama ile 59,6 milyar TL'ye ulaşmış; FAVÖK marjı %2,8'den %8,5'e yükselmiş. Bu, operasyonel verimliliğin çok ciddi arttığını gösteriyor. Net dönem kârı ise geçen yıl -1,4 milyar TL zarardan bu yıl 17,9 milyar TL kâra dönmüş. Bu dönüşümün arkasında esas olarak brüt kârdaki patlama var. Ancak buradaki en önemli soru işareti: bu marj iyileşmesi kalıcı mı yoksa tek seferlik bir durum mu? Şirketin maliyet yapısında yapısal bir iyileşme mi var, yoksa düşük baz etkisi mi söz konusu? Veri, brüt kârda ve FAVÖK'teki artışın satış büyümesinin çok üzerinde olduğunu gösteriyor ki bu da maliyetlerdeki disiplinin güçlü olduğuna işaret ediyor.

Bilanço Sağlığı

Bilanço tarafında toplam varlıklar bir önceki yıl sonuna göre %5,5 azalarak 860,6 milyar TL'ye gerilemiş. Dönen varlıklar ve duran varlıklar hemen hemen aynı oranda düşmüş. Buna karşılık özkaynaklar %3,6 artarak 549,8 milyar TL'ye yükselmiş. Bu, borçlarda bir azalma olduğunu veya kârın özkaynağa eklendiğini düşündürüyor. Net borç verisi bulunmadığı için Net Borç/FAVÖK rasyosunu hesaplamak mümkün değil. Ancak özkaynakların varlıkların %63,9'unu oluşturması, şirketin borçluluk anlamında rahat bir pozisyonda olduğunu gösteriyor. Bilanço küçülürken özkaynağın büyümesi, şirketin borç ödeme kapasitesinin arttığına işaret ediyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi etkisi bu çeyrekte şirket için olumsuz olmuş. Net parasal pozisyon kaybı -8,8 milyar TL olarak gerçekleşmiş. Geçen yılın aynı döneminde 2,3 milyar TL pozitif pozisyon varken, bu yıl ciddi bir kayba dönüşmüş. Bu, şirketin parasal varlıklarının (nakit, alacak gibi) enflasyon karşısında değer kaybettiğini gösteriyor. Özellikle yüksek enflasyon ortamında, nakit ağırlıklı bir bilanço yapısı varsa bu kayıp büyüyebilir. Şirketin bu kaybı yönetmek için elindeki nakdi nasıl kullandığı önemli. Eğer bu kayıp devam ederse, net kârı baskılayabilir.

Yatırımcı için Ne Anlama Geliyor?

Plastikkart, bu çeyrekte hem satış büyümesi hem de kârlılık anlamında çok güçlü bir performans sergilemiş. Özellikle brüt kâr ve FAVÖK marjlarındaki iyileşme, şirketin operasyonel anlamda önemli bir verimlilik sıçraması yaptığını gösteriyor. Net kâra geçiş de bu iyileşmenin doğal bir sonucu.

Fırsatlar:

- Satış büyümesi enflasyonun oldukça üzerinde, bu reel hacim artışına işaret ediyor.

- Marj iyileşmesi oldukça belirgin; maliyet kontrolü ve/veya fiyatlama gücü artmış olabilir.

- Özkaynaklar artarken bilanço küçülüyor; bu borçluluk rasyolarını iyileştiriyor.

Riskler:

- Net parasal pozisyon kaybı, yüksek enflasyon ortamında devam edebilir ve gelecek çeyreklerde net kârı baskılayabilir.

- Brüt kâr marjındaki sıçramanın kalıcı olup olmadığı henüz net değil; sektörel rekabet veya maliyet artışları marjı geri çekebilir.

- Çeyreklik veri sadece bir dönemi kapsıyor; trendi doğrulamak için en az birkaç çeyrek daha görmek gerekiyor.

Sonuç olarak, Plastikkart bu çeyrekte yatırımcısını sevindiren bir tablo ortaya koymuş. Ancak özellikle enflasyon muhasebesinin yaratacağı baskı ve marj iyileşmesinin sürdürülebilirliği, önümüzdeki dönemde yakından takip edilmesi gereken konular. Şirketin rekabet avantajını koruyup koruyamayacağı ve büyümesini organik olarak finanse edip edemeyeceği belirleyici olacak.

Yatırım tavsiyesi değildir.