Açılış

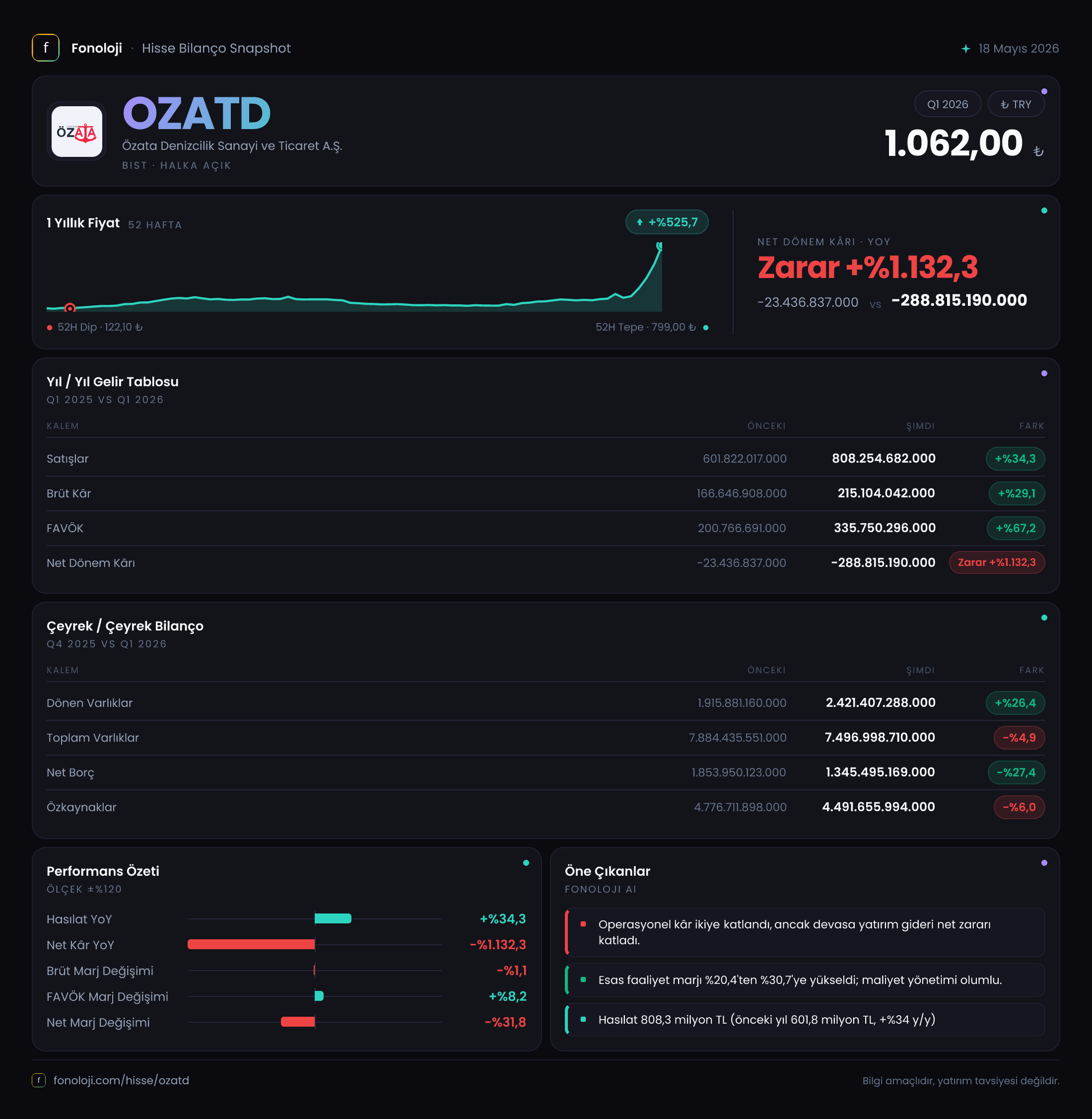

Özata Denizcilik, Türkiye’nin köklü denizcilik şirketlerinden biri olarak 2026’nın ilk çeyreğinde satışlarını güçlü bir şekilde artırmış ve operasyonel kârlılığını FAVÖK bazında neredeyse ikiye katlamış görünüyor. Ancak bu olumlu tablonun gölgesinde, net kâr cephesinde derin bir kırmızı alarm var: -288,8 milyar TL zarar. Enflasyon muhasebesinin pozitif katkısına rağmen oluşan bu zarar, yatırımcının dikkatle incelemesi gereken bir çelişkiyi ortaya koyuyor: Faaliyet performansı güçlenirken bilanço neden bu kadar kan kaybediyor? Bu sorunun cevabı, faaliyet dışı kalemlerde ve varlık yapısındaki dönüşümde saklı.

Satış Hikayesi

Satışlar, geçen yılın aynı çeyreğine göre %34,3 artarak 808,3 milyar TL’ye ulaştı. 2026 ilk çeyreğinde yıllık enflasyonun %30 civarında olduğunu varsayarsak, bu büyüme reel olarak pozitif bir ayrışma sergiliyor. Geçen yılın aynı döneminde 601,8 milyar TL olan satışlar, çeyreklik bazda da güçlü bir sıçrama yapmış.

Ancak burada dikkat edilmesi gereken nokta, büyümenin tek bir çeyreğe dayanması. Trend için önceki çeyreklere ait veri olmadığından, bu sıçramanın sektörel bir canlanmadan mı yoksa şirkete özgü bir durumdan mı kaynaklandığını söylemek için henüz erken. Denizcilik sektöründe navlun oranları oldukça oynaktır; Özata’nın bu artışı, küresel ticaret hacmindeki toparlanmaya veya yeni sözleşmelere bağlı olabilir. Bu nedenle, bir sonraki çeyrekte satışların aynı seviyede kalıp kalmadığını izlemek kritik.

Kârlılık

Brüt kâr %29,1 artışla 215,1 milyar TL olurken, brüt kâr marjı %27,7’den %26,6’ya hafif geriledi. Bu, maliyetlerin satışlardan biraz daha hızlı arttığını gösteriyor. Ancak asıl sürpriz FAVÖK’te: %67,2 artışla 335,8 milyar TL’ye yükselen FAVÖK, marjını %33,4’ten %41,6’ya çıkarmış. Operasyonel verimlilikte ciddi bir iyileşme var; yakıt, personel ve liman gibi değişken maliyetlerin kontrol altına alındığı izlenimi veriyor.

Net dönem kârı ise -288,8 milyar TL ile geçen yılın -23,4 milyar TL zararının çok ötesine geçmiş. Net parasal pozisyon kazancının 58,1 milyar TL (geçen yıl -16,2 milyar TL) pozitif olmasına rağmen zarar bu denli büyükse, faaliyet dışı giderlerin (kur farkları, finansman giderleri, amortisman) çok yüksek olduğu anlaşılıyor. Özellikle yüksek kur ortamında döviz cinsinden borçlanma maliyetleri şirketi zorlamış olabilir. Net kârın kaynağını anlamak için faaliyet dışı gelir/gider tablosuna bakmak şart.

Bilanço Sağlığı

Toplam varlıklar 7,5 trilyon TL, önceki döneme göre %4,9 azalmış. Bu düşüşün büyük kısmı duran varlıklardan geliyor: - %15 ile 5,97 trilyon TL’den 5,08 trilyon TL’ye inmiş. Bu, büyük çaplı amortisman, varlık satışı veya değer düşüklüğü kaynaklı olabilir. Net borç ise 1,85 trilyon TL’den 1,35 trilyon TL’ye gerileyerek %27 azalmış. Net borç / yıllıklandırılmış FAVÖK oranı (1.343 milyar TL FAVÖK ile) 1,0 gibi oldukça sağlıklı bir seviyede. Borç yükü hafiflemiş durumda.

Özkaynaklar ise 4,78 trilyon TL’den 4,49 trilyon TL’ye gerilemiş (-%6). Zararın özkaynakları erittiği açık. Duran varlıklardaki büyük düşüşün kalıcı mı yoksa tek seferlik mi olduğu, şirketin varlık yapısını nasıl dönüştürdüğü önemli. Eğer bu düşüş verimlilik amacıyla yapılan bir varlık satışıysa, nakit akışına olumlu yansıyabilir; ancak değer düşüklüğü ise süregelen bir soruna işaret eder.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesinin etkisi bu çeyrekte oldukça dikkat çekici: 58,1 milyar TL pozitif katkı (geçen yıl -16,2 milyar TL). Bu, şirketin parasal varlıklarının parasal borçlarından fazla olduğunu ve enflasyon karşısında kazançlı çıktığını gösteriyor. Ancak bu kazanç, net zararı kapatmaya yetmiyor. Yani faaliyet dışı giderler o kadar yüksek ki, enflasyon avantajı bile kayıpları silemiyor. TR’deki şirketler için TAS 29 etkisi kritiktir; burada pozitif olması iyi haber, ama yeterli değil.

Yatırımcı için Ne Anlama Geliyor?

Özata Denizcilik, faaliyet performansı açısından güçlü bir çeyrek geçirmiş: satış büyümesi enflasyonu eziyor, FAVÖK marjı zirve yapıyor, borç azalıyor. Bu, şirketin operasyonel olarak sağlam bir zeminde olduğunu düşündürüyor. Ancak net kârdaki çöküş, yatırımcılar için ciddi bir uyarı işareti. Zararın nereden kaynaklandığını anlamadan şirketin finansal sağlığı hakkında kesin bir yargıya varmak zor.

Fırsatlar:

- Operasyonel verimlilikteki artış, navlunların yükseldiği bir dönemde kâr marjlarını daha da yukarı taşıyabilir.

- Net borç/FAVÖK rasyosunun düşük olması, şirketin borç ödeme kapasitesinin rahat olduğunu gösteriyor.

- Enflasyon muhasebesinin pozitif katkısı, şirketin parasal pozisyonunu avantaja çevirdiğini ortaya koyuyor.

Riskler:

- Net zararın süreklilik göstermesi halinde özkaynaklar erimeye devam edecek, bu da hisse başı değeri baskılayacaktır.

- Zararın kaynağı kur farkı veya yüksek finansman gideriyse, döviz kuru volatilitesi şirketi kırılgan hale getiriyor.

- Duran varlıklardaki %15’lik düşüşün niteliği (satış mı, değer düşüklüğü mü) henüz net değil; bu belirsizlik bilanço kalitesini sorgulatıyor.

- Denizcilik sektörü döngüseldir; navlunlardaki olası bir gerileme, satış büyümesini tersine çevirebilir.

Dikkat noktası: Bu çeyreklik veri, yalnızca bir anlık görüntü. Trend oluşturmak için en az 3-4 çeyreklik veriye ihtiyaç var. Önümüzdeki dönemde şirketin faaliyet dışı gider kalemlerini ve duran varlık hareketlerini açıklaması, yatırımcının sağlıklı karar vermesi için kritik.

Yatırım tavsiyesi değildir.