Açılış

Ofis Yem, gıda ve yem sektöründe faaliyet gösteren bir şirket. 2026 yılının ilk çeyreğinde (Ocak-Mart 2026) açıkladığı verilere göre şirket ciddi bir daralma ile karşı karşıya. Geçen yılın aynı dönemine göre satışlar düştü, kârlılık adeta eridi, net kâr ise dibi gördü. Çeyrek hikayesi: enflasyonist ortamda reel büyüme kaybı, marj baskısı ve bilanço dengesi üzerinde artan soru işaretleri. Şirket için en kritik mesaj şu: Nominal küçülen bir yapı, enflasyon düzeltmesi olmasaydı çok daha kırılgan görünürdü.

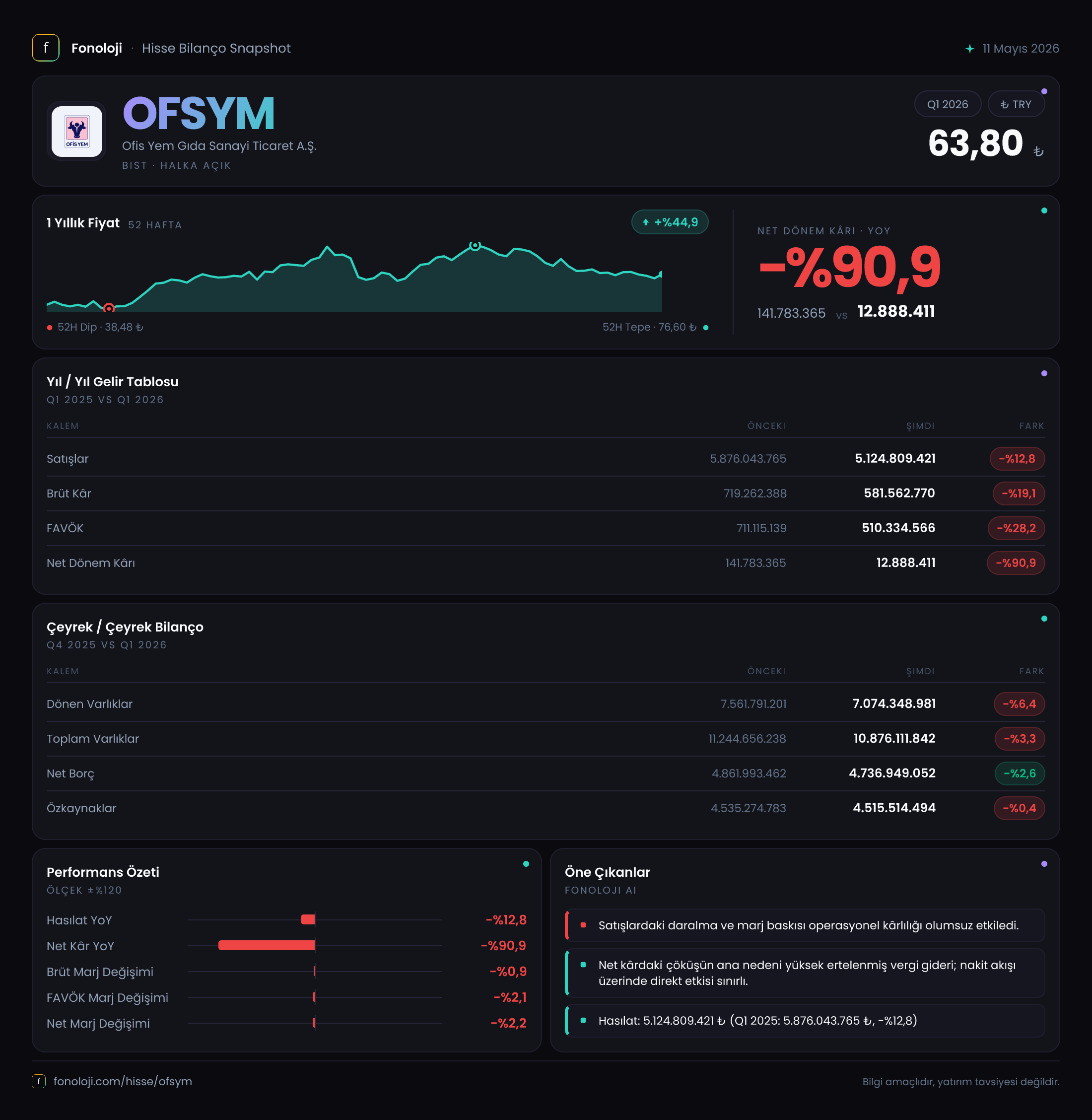

Satış Hikayesi

Satışlar bu çeyrekte 5.124,8 milyar TL olarak gerçekleşti. Geçen yılın aynı döneminde 5.876,0 milyar TL olan satışlar %12,8 oranında geriledi. Türkiye’de enflasyonun hâlâ %30’un üzerinde seyrettiği bir ortamda bu nominal düşüş, reel olarak satışların çok daha sert bir daralma yaşadığı anlamına geliyor. Reel satışlar yıllık bazda yaklaşık %40-45 oranında erimiş olabilir. Bu sadece talep zayıflığına değil, aynı zamanda şirketin fiyatlama gücünü kaybettiğine veya pazar payını verdiğine işaret ediyor. Çeyreklik trend de olumsuz: bir önceki çeyrek (2025/4) verisi olmamakla birlikte geçen yılın ilk çeyreği zaten bir baz oluşturuyor; bu baz da 2025/3’tü ve satışlar 5.876 milyar TL idi. Trend düşüş yönünde kırılmış değil.

Enflasyon dengesi açısından kritik soru: Satışlardaki bu düşüşün ne kadarı hacim, ne kadarı fiyat? Hacim düşüşü daha ağır basıyorsa bu yapısal bir soruna işaret eder. Şirketin yanıtlaması gereken soru şu: “Ürünlerimizi kim alıyor ve neden daha az alıyor?”

Kârlılık

Brüt kâr 581,6 milyar TL ile geçen yıla göre %19,1 düştü. Brüt marj ise %11,3‘ten %11,1‘e geriledi. Marjdaki bu 0,2 puanlık düşüş küçük görünebilir ama brüt kâr düşüşü satış düşüşünden daha fazla; bu da maliyetlerin daha hızlı arttığına işaret ediyor. Gıda emtiaları, yem hammaddeleri ve enerji maliyetlerindeki artış bu marj daralmasını tetiklemiş olabilir.

FAVÖK ise 510,3 milyar TL ile geçen yıla göre %28,2 düştü. FAVÖK marjı %12,1’den %10,0‘a geriledi. Bu 2,1 puanlık marj kaybı, operasyonel kârlılıkta belirgin bir zayıflama olduğunu gösteriyor. Sabit giderlerin aynı kalması veya artması, satış hacmi düşerken marjları baskılıyor.

Net dönem kârı ise neredeyse buharlaşmış durumda: 12,9 milyar TL, yılın aynı dönemindeki 141,8 milyar TL‘ye göre %90,9 düşüş. Net kâr marjı %0,3’e kadar gerileyerek neredeyse sıfır noktasına geldi. Bu düşüşte en büyük etken finansman giderleri ve enflasyon muhasebesinin parasal pozisyondan kaynaklanan zararları olmalı. Net kârdaki bu çöküş, şirketin kâr dağıtma veya yatırım yapma kabiliyetini neredeyse sıfırlıyor.

Bilanço Sağlığı

Toplam varlıklar 10.876,1 milyar TL ile bir önceki yıl sonuna göre %3,3 azalmış. Dönen varlıklardaki %6,4’lük düşüş dikkat çekici; nakit ve stoklardaki erimeye işaret ediyor olabilir. Duran varlıklar ise %3,2 artış göstermiş, muhtemelen enflasyon düzeltmesi etkili.

Net borç 4.736,9 milyar TL seviyesinde ve önceki döneme göre %2,6 azalmış. Ancak borç, FAVÖK’e oranlandığında tablo çarpıcı: Net Borç / FAVÖK ≈ 9,3x. Bu seviye, özellikle gıda gibi döngüsel ve dar marjlı bir sektör için oldukça yüksek. 3x’in üzeri genellikle riskli kabul edilir, 9x ise sürdürülebilirlik açısından alarm zillerini çaldırır. Şirket, borç ödeme gücünü korumak için nakit akışını ciddi şekilde iyileştirmek zorunda.

Özkaynaklar ise 4.515,5 milyar TL ile neredeyse sabit kalmış (–%0,4). Net kârdaki düşüşe rağmen özkaynakların korunması, enflasyon düzeltmesinin etkisiyle olabilir. Ancak borç yükü göz önüne alındığında özkaynak yapının oldukça kırılgan olduğunu söylemek gerek.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi bu çeyrekte şirkete –90,6 milyar TL net parasal pozisyon zararı yazdırmış. Geçen yıl aynı dönemde bu zarar –230,6 milyar TL idi, yani %60,7 oranında iyileşmiş görünüyor. Bunun anlamı: şirket parasal varlıklarını (nakit, alacak) azaltmış veya parasal yükümlülüklerini (borç) artırmış olabilir. Ancak zararın hâlâ negatif olması, şirketin net parasal varlık pozisyonunda olduğunu ve enflasyonun bu varlıkların değerini aşındırdığını gösteriyor. Daha da önemlisi, bu zarar geçen yıla göre azalsa da net kârın sadece 12,9 milyar TL olduğu bir dönemde –90,6 milyar TL’lik bir kalem, kârlılık üzerinde ağır bir yük oluşturuyor. Enflasyon muhasebesi olmasaydı net kâr daha da kötü olabilirdi.

Yatırımcı için Ne Anlama Geliyor?

Ofis Yem, hem satış hacminde hem de kârlılıkta ciddi bir daralma yaşıyor. Enflasyonist ortam, şirketin fiyatlama gücünü kaybettiğini ve maliyetleri yönetemediğini gösteriyor. Net borç/FAVÖK oranının 9x seviyesine çıkmış olması, finansal esneklik açısından büyük risk taşıyor. Net kârın sıfıra yakın seyretmesi, şirketin temettü dağıtma veya yatırım yapma kapasitesini sınırlıyor.

Fırsatlar için: Şirketin duran varlıkları ve özkaynakları halen büyük; borç yapısının çevrilmesi mümkün olursa operasyonel iyileşme potansiyeli var. Ayrıca enflasyonun yavaşlaması durumunda parasal pozisyon zararı azalabilir.

Riskler için: Yüksek borç yükü, daralan marjlar ve düşen talep, şirketin mevcut faiz ortamında borç ödeme kabiliyetini zorlayabilir. Satışlardaki reel daralma sürerse, borç yapılandırması veya sermaye artırımı gündeme gelebilir.

Dikkat edilmesi gereken noktalar: Bir sonraki çeyrekte satış trendinin devam edip etmediği, brüt marjda iyileşme sinyali gelip gelmediği ve borç çevirme kapasitesi yakından izlenmeli. Bu verilerle şirket şu an için “bekle ve izle” pozisyonunda, büyüme hikayesi değil dönüşüm hikayesi arıyor.

Yatırım tavsiyesi değildir.