Açılış

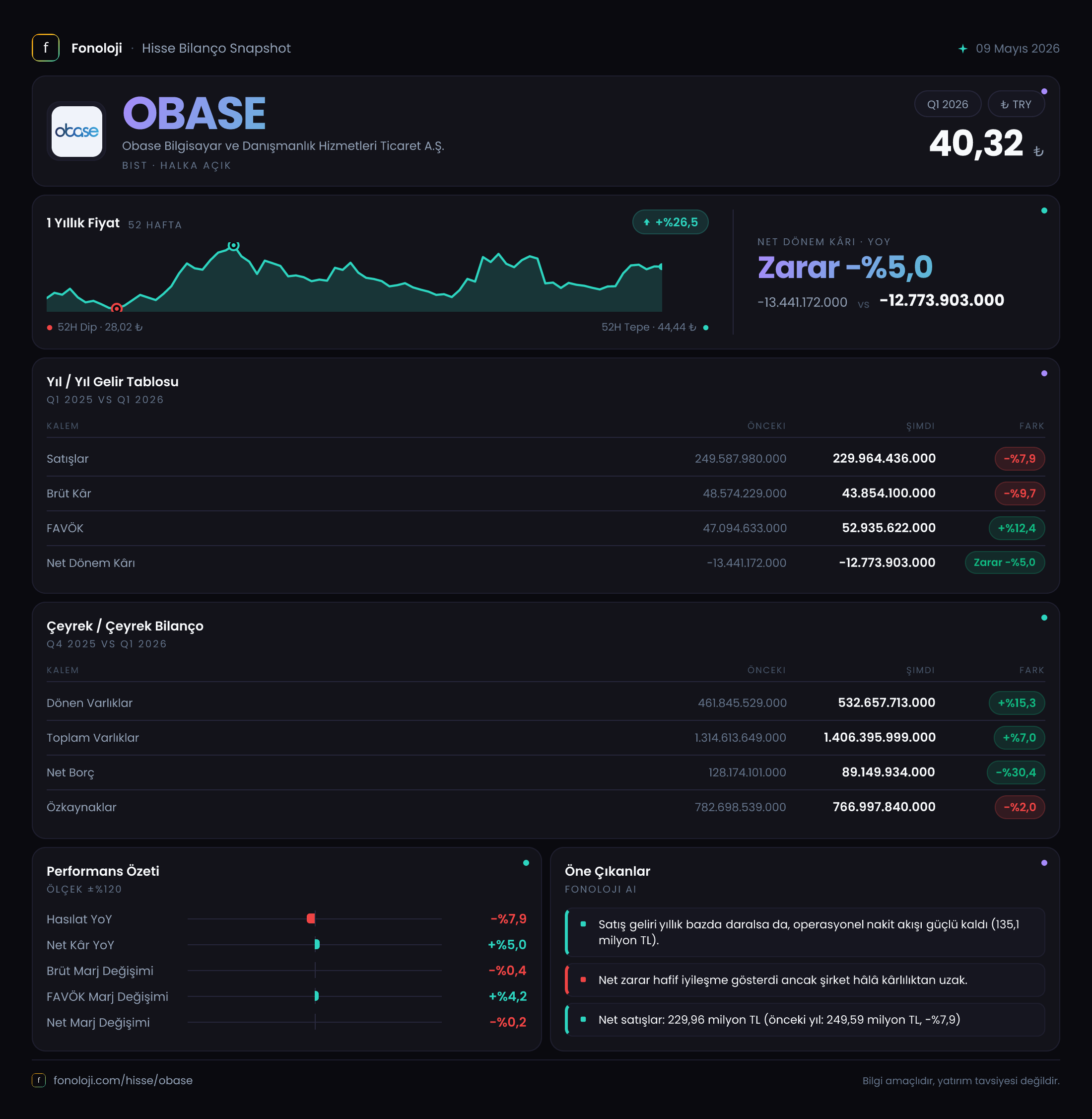

OBASE, Türkiye’nin köklü yazılım ve danışmanlık şirketlerinden biri. 2026’nın ilk çeyreğinde (2026/3AB) satışlarını geçen yılın aynı dönemine göre %7,9 düşürerek 229,96 milyar TL’ye geriletti. Ancak operasyonel kârlılıkta net bir toparlanma var: FAVÖK %12,4 artarak 52,94 milyar TL’ye ulaştı. Net dönem zararı ise 12,77 milyar TL ile geçen yılın zararına göre hafif iyileşti. Bu çeyrekte iki zıt hikaye var: bir yanda satışlardaki soğuma, diğer yanda maliyet disiplini ve enflasyon muhasebesinin yarattığı pozitif etkiler. Yatırımcı için kritik soru şu: Bu toparlanma kalıcı mı, yoksa enflasyon muhasebesinin geçici bir yansıması mı?

Satış Hikayesi

Satışların yıllık bazda %7,9 düşüş göstermesi, ilk bakışta olumsuz bir sinyal. Türkiye’de enflasyonun %30 civarında seyrettiği bir ortamda nominal düşüş, reel olarak %35’in üzerinde bir kayba işaret ediyor. Çeyreklik trend de bu düşüşü teyit ediyor: 2025’in aynı çeyreğinde satışlar 249,6 milyar TL iken 2026’nın ilk çeyreğinde 229,96 milyar TL’ye gerilemiş. Bu, OBASE’in iş hacminde reel bir daralma olduğunu gösteriyor. Özellikle yazılım ve danışmanlık gibi proje bazlı bir iş modelinde, müşteri harcamalarındaki yavaşlama veya yeni proje başlangıçlarının ertelenmesi bu düşüşü açıklayabilir. Ancak dikkat çekici olan, satışlardaki bu soğumaya rağmen FAVÖK’ün artması. Bu, şirketin daha seçici davrandığı, düşük marjlı işleri azalttığı ya da maliyet yapısını kuvvetli bir şekilde kontrol altına aldığı anlamına gelebilir.

Kârlılık

Brüt kâr, satışlardaki düşüşe paralel olarak %9,7 azalarak 43,85 milyar TL’ye geriledi. Brüt kâr marjı geçen yıl %19,5 iken bu çeyrekte %19,1’e hafifçe indi. Yani maliyetler, satış düşüşüne oranla daha hızlı düşmemiş. Asıl farkı yaratan, faaliyet giderlerindeki kontrol. FAVÖK %12,4 artışla 52,94 milyar TL olurken, FAVÖK marjı %18,9’dan %23,0’a yükseldi. Bu, faaliyet giderlerinin (pazarlama, genel yönetim, Ar-Ge) satışlardan daha hızlı azaldığı anlamına geliyor. Küçülme dönemlerinde bu tür bir verimlilik artışı değerlidir, ancak sürdürülebilir mi sorusu akıllarda kalıyor. Net dönem zararı 12,77 milyar TL ile geçen yılki 13,44 milyar TL’lik zararın hafif altında. Zararın azalmasında en büyük rol, 4,09 milyar TL’lik net parasal pozisyon kazancına ait. Bu kazanç olmasaydı zarar 17 milyar TL’nin üzerine çıkacaktı. Yani faaliyetler hâlâ zarar yazıyor; enflasyon muhasebesi desteği olmadan kâra geçiş mümkün görünmüyor.

Bilanço Sağlığı

Bilanço tarafında güçlü bir iyileşme var. Net borç, bir önceki yıl sonuna göre %30,4 azalarak 89,15 milyar TL’ye geriledi. Aynı dönemde özkaynaklar %2 azalarak 766,998 milyar TL oldu. Net borcun özkaynaklara oranı %11,6 gibi oldukça düşük bir seviyede. Bu, OBASE’i borç yükü açısından rahat bir pozisyona koyuyor. Toplam varlıklar %7 artarken, duran varlıklar sadece %2,5 artış gösterdi, büyümenin itici gücü dönen varlıklardaki %15,3’lük artış oldu. Bu artışın nereden geldiğini (nakit, ticari alacak veya stok) görmek için dipnotlara ihtiyaç var, ancak enflasyonist ortamda nakit benzeri varlıkların eridiğini düşünürsek, artışın ticari alacak veya stok kaynaklı olma ihtimali yüksek. Özkaynaklardaki hafif düşüş dikkat çekici değil; zarar yazılmasına rağmen özkaynakların neredeyse sabit kalması, geçmişte birikmiş kârların varlığından kaynaklanıyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi uygulamasının bu çeyrekte şirkete belirgin bir katkısı var. Net parasal pozisyon kazancı 4,09 milyar TL ile geçen yılın aynı dönemine göre %266,6 artmış. Bu kazanç, şirketin parasal yükümlülüklerinin (borçlar) parasal varlıklarından (nakit, alacak) daha fazla olmasından kaynaklanır. Başka bir değişle, OBASE borçlu bir pozisyonda olduğu için enflasyon borcun reel değerini düşürmüş ve bu da gelir tablosuna pozitif yansımış. Ancak bu bir faaliyet başarısı değil, tamamen muhasebesel bir etki. Yatırımcı, bu kazancın geçici olduğunu ve enflasyonun düşmesiyle ortadan kalkabileceğini unutmamalı. Zaten bu kazanç olmasaydı, net dönem zararı çok daha yüksek olacaktı.

Yatırımcı için Ne Anlama Geliyor?

OBASE bu çeyrekte iki farklı hikaye sunuyor: bir yanda azalan satışlar ve brüt marj baskısı, diğer yanda güçlü faaliyet gideri kontrolü ve düşük borçluluk. FAVÖK’teki artış ve net borcun hızla azalması olumlu. Ancak net kârın hâlâ zararda olması ve bu zararın enflasyon muhasebesi desteğiyle kapatılması, faaliyetlerin henüz kendi başına kârlı olmadığını gösteriyor. Yatırımcı için dikkat noktaları: Satış trendi — reel daralma devam ederse, maliyet disiplininin de bir sınırı var. FAVÖK marjındaki artış kalıcı mı? — bu, şirketin faaliyet giderlerini ne kadar daha sıkabileceğiyle ilgili. Enflasyon muhasebesinin etkisi — para politikasında bir değişim olursa bu destek azalabilir. Teknoloji sektöründe rekabet yoğun ve yatırım ihtiyacı yüksek; OBASE’in yeni projelerle satışları canlandırması kritik. Kısa vadede bilanço sağlığı ve operasyonel verimlilik öne çıkıyor ama büyüme hikayesi henüz net değil.

Yatırım tavsiyesi değildir.