Açılış

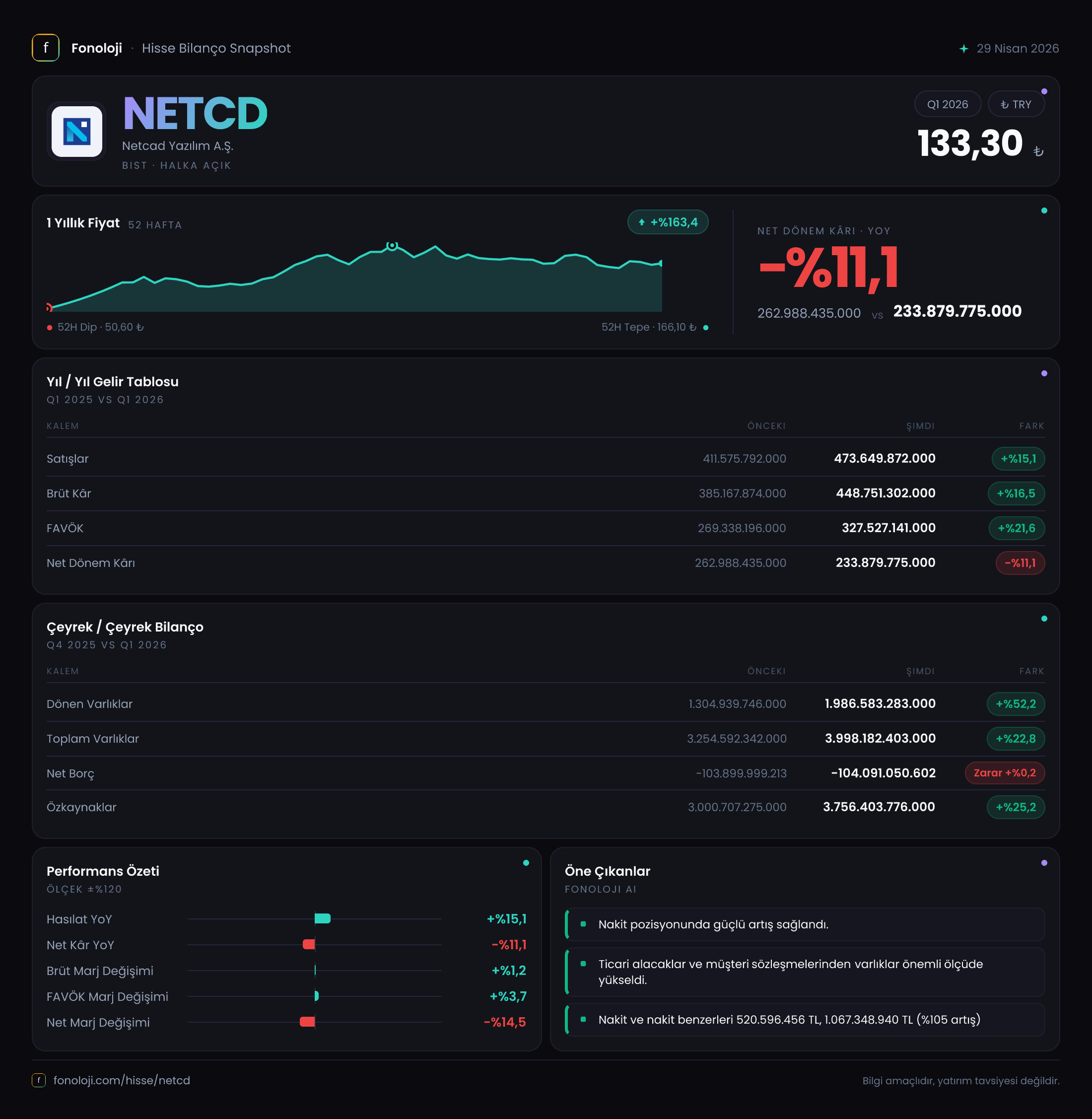

Netcad Yazılım, Türkiye’nin önde gelen yerli yazılım şirketlerinden biri olarak coğrafi bilgi sistemleri (CBS) ve savunma teknolojileri alanında faaliyet gösteriyor. 2026’nın ilk çeyrek bilançosu, şirketin satış ve kârlılık bazında güçlü operasyonel performansını koruduğunu, ancak enflasyon muhasebesinin net kâr üzerinde belirgin bir baskı yarattığını gösteriyor. Satışlar %15 artışla 473,7 milyar TL’ye ulaşırken, esas faaliyet kârlılığı (FAVÖK) %21,6 büyüyerek 327,5 milyar TL’ye çıkmış. Ancak net parasal pozisyon zararındaki artış nedeniyle net kâr geçen yılın aynı dönemine göre %11,1 azalarak 233,9 milyar TL seviyesinde gerçekleşmiş. Bilanço tarafında ise güçlü özkaynak yapısı ve net nakit pozisyonu dikkat çekiyor.

Satış Hikayesi

Şirketin satış gelirleri 473,7 milyar TL ile geçen yılın aynı çeyreğine göre %15,1 artmış. Bu büyüme, Türkiye’deki yüksek enflasyon ortamında (%30+ TÜFE) değerlendirildiğinde reel olarak gerileme anlamına gelebilir. Ancak yazılım sektörünün fiyatlama gücü ve Netcad’in kamu, savunma ve yerel yönetimlerle olan sözleşmelerinin uzun vadeli yapısı, bu büyümeyi daha anlamlı kılıyor. Önceki dönemle kıyaslandığında (2025/3’te 411,6 milyar TL) çeyreklik bazda ciddi bir ivme kaybı yok; aksine satışlar istikrarlı bir seyir izliyor. Önemli olan, brüt kârın satışlardan daha hızlı artması (%16,5), yani şirketin birim kar marjını koruyabildiği veya hafif iyileştirebildiği. Bu, yazılım şirketleri için kritik bir gösterge çünkü genellikle ölçek büyüdükçe brüt marjlar sabit kalır veya artar. Netcad burada başarılı bir performans sergilemiş.

Kârlılık

Brüt kâr marjı %94,8 gibi çok yüksek bir seviyede (448,8 milyar TL / 473,7 milyar TL). Bu, yazılım sektörünün doğası gereği beklenen bir orandır; çünkü fiziksel maliyetler düşük, asıl giderler Ar-Ge ve personelde yoğunlaşır. FAVÖK marjı ise %69,2 ile sektör ortalamalarının üzerinde. Geçen yılın aynı döneminde FAVÖK marjı %65,4 idi; bu çeyrekte 3,8 puanlık bir iyileşme var. Bu, satışlardaki büyümenin yanı sıra operasyonel giderlerin kontrol altında tutulduğuna işaret ediyor. Ancak net kâr tarafındaki düşüş dikkat çekici: Net dönem kârı 233,9 milyar TL, geçen yıla göre %11,1 azalmış. Bunun temel nedeni net parasal pozisyon zararının 98,6 milyar TL’ye yükselmesi (57,4% artış). Enflasyon muhasebesi (TAS 29) uyarınca, yüksek enflasyonlu bir ekonomide parasal varlıklar ve yükümlülükler yeniden değerleniyor ve bu da net zarar yazılmasına yol açıyor. Netcad’in net nakit pozisyonu (borçtan fazla nakit) güçlü olduğu için enflasyon karşısında parasal varlıkları eriyor; bu da net kârı aşağı çeken bir kalem haline geliyor. Operasyonel anlamda şirket çok sağlıklı; ancak raporlanan net kâr, enflasyon muhasebesinin gölgesinde kalıyor.

Bilanço Sağlığı

Netcad’in bilançosu, yazılım şirketleri için nadir görülen bir güce sahip. Toplam varlıklar 3.998,2 milyar TL ile önceki yıl sonuna göre %22,8 artmış. Bu artışın büyük kısmı dönen varlıklardan geliyor: dönen varlıklar %52,2 artışla 1.986,6 milyar TL’ye ulaşmış. Duran varlıklar ise sadece %3,2 artış göstermiş. Bu, şirketin likit varlıklarını (nakit, alacak, stok) artırdığını, yani operasyonel nakit akışının güçlü olduğunu gösteriyor. Özkaynaklar 3.756,4 milyar TL ile toplam varlıkların %94’ünü oluşturuyor. Borçluluk oranı yok denecek kadar az. Net borç 104,1 milyar TL negatif (yani net nakit) ve önceki döneme göre neredeyse aynı kalmış. Net borç/FAVÖK rasyosu bu durumda anlamlı değil çünkü borç değil, nakit var. Şirket, faaliyetlerini finanse etmek için dış kaynak kullanmıyor, aksine yatırım yapacak kaynağı kendi yaratıyor. Bu, özellikle yüksek faiz ortamında büyük bir avantaj.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, bu bilançoda en kritik ayırıcı unsur. Net parasal pozisyon zararı 98,6 milyar TL ile geçen yılın aynı dönemine göre %57,4 artmış. Bunun nedeni, şirketin elinde büyük miktarda nakit ve nakit benzeri varlık bulunması. Enflasyon yükseldikçe parasal varlıkların reel değeri düşer, bu da karşılık ayrılmasını gerektirir. Netcad’in net nakit pozisyonu güçlü olduğu için bu etki daha belirgin. Aslında bu, enflasyon muhasebesinin bir yan etkisidir; operasyonel performansı yansıtmaz. Ancak raporlanan net kârı baskıladığı için yatırımcıların dikkatle takip etmesi gereken bir kalem. Şirket, enflasyon düzeltmesi olmadan hesaplansaydı net kârı çok daha yüksek olurdu. Bu nedenle, net kârdaki düşüşü bir operasyonel zayıflık olarak değil, enflasyon muhasebesinin teknik bir sonucu olarak okumak gerek.

Yatırımcı için Ne Anlama Geliyor?

Netcad Yazılım, 2026’nın ilk çeyreğinde operasyonel olarak güçlü bir performans sergilemiş. Satış büyümesi ve FAVÖK artışı, şirketin mevcut pazardaki konumunu koruduğunu ve maliyetleri kontrol edebildiğini gösteriyor. En büyük risk, yüksek enflasyonun net kâr baskısı ve parasal varlıkların reel erimesi. Ancak şirketin neredeyse borçsuz yapısı ve güçlü özkaynakları, bu riski yönetme kapasitesi veriyor. Net nakit pozisyonu, yeni yatırımlar veya olası bir ekonomik yavaşlamada tampon görevi görebilir. Öte yandan, enflasyonun kalıcı olması durumunda, raporlanan kârlılık düşük kalmaya devam edebilir. Yatırımcılar, Netcad’i değerlendirirken sadece net kâr rakamına değil, operasyonel kârlılık (FAVÖK, brüt marj) ve bilanço sağlığına odaklanmalı. Reel büyüme için satışlardaki enflasyondan arındırılmış artışı takip etmek daha anlamlı olacaktır.

Yatırım tavsiyesi değildir.