MTRKS – Matriks Finansal Teknolojiler: Büyüme Enflasyonun Gerisinde, Kârlılıkta Sert Düşüş

Açılış

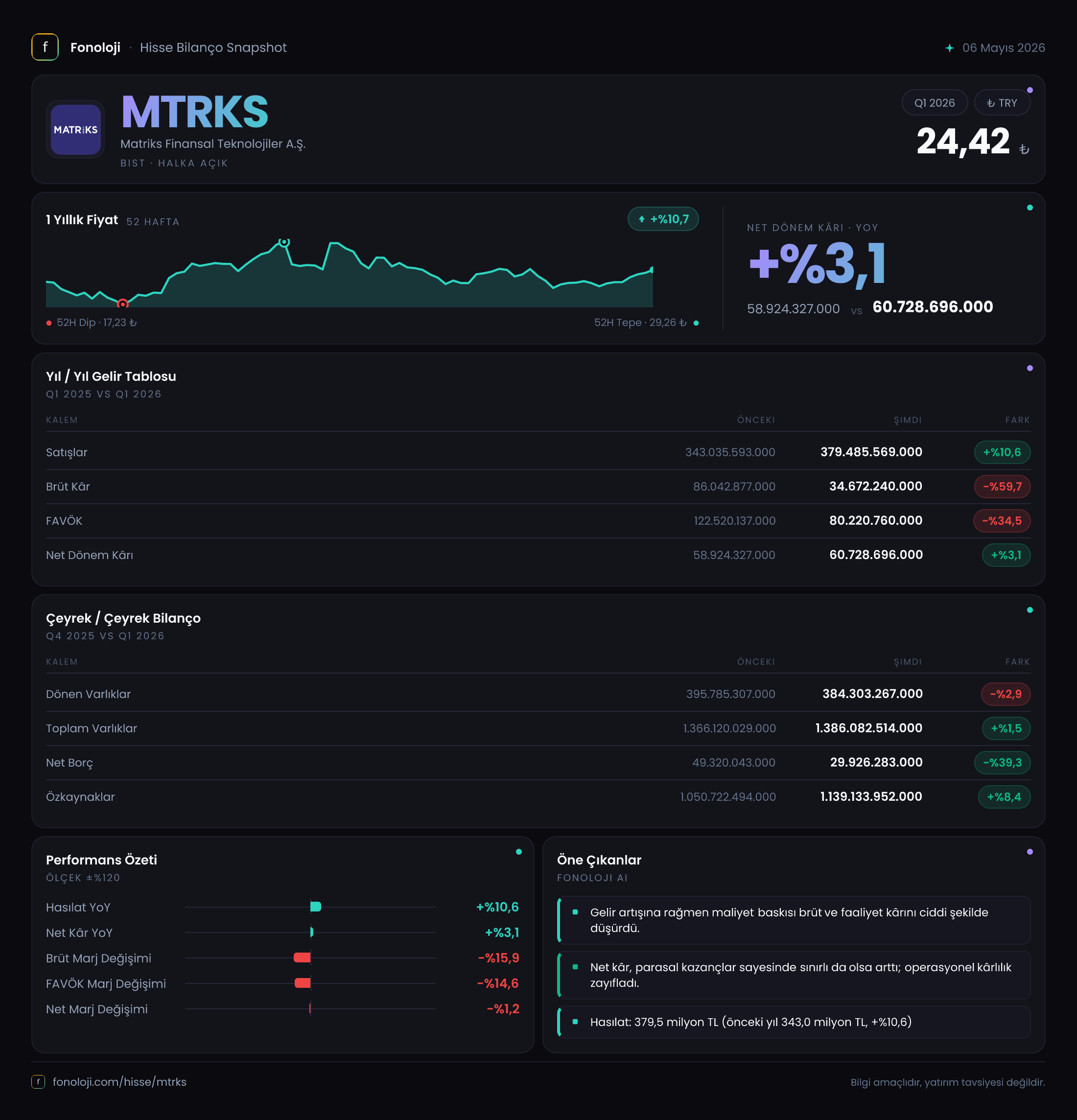

Matriks, BIST’te finansal veri terminali, yazılım ve teknoloji çözümleri sunan bir şirket. 2026’nın ilk çeyreğinde (Ocak–Mart) satışlarını nominal olarak artırmış olsa da, enflasyon karşısında reel olarak gerilediği anlaşılıyor. Asıl çarpıcı olansa brüt kâr ve FAVÖK’teki yüksek oranlı düşüş. Net dönem kârı ise küçük bir artış göstermiş, ancak bu artış büyük ölçüde enflasyon muhasebesinden kaynaklanan parasal pozisyon kazancına dayanıyor. Operasyonel tarafta ciddi bir baskı var.

Satış Hikayesi

Satışlar geçen yılın aynı çeyreğine göre %10,6 artarak 379,5 milyar TL’ye ulaşmış. Ancak Türkiye’de bu dönemde yıllık enflasyonun %30’un üzerinde olduğunu hatırlarsak, bu büyüme reel olarak negatif bir performansa işaret ediyor. Şirket, enflasyonun altında kalan nominal artışla, satış hacmini koruyamadığını gösteriyor. Çeyreklik trende baktığımızda, geçen yılın aynı döneminde 343,0 milyar TL olan satışların bugünkü seviyesi, enflasyon düzeltmesi yapıldığında daha da düşük kalıyor. Bu durum özellikle yazılım ve teknoloji sektöründe talebin canlılığı açısından soru işareti yaratıyor.

Kârlılık

Kârlılık cephesi oldukça zayıflamış. Brüt kâr %59,7 gibi yüksek bir oranla gerileyerek 34,7 milyar TL’ye düşmüş. Brüt kâr marjı geçen yıl %25,1 iken bu çeyrekte %9,1’e inmiş. Bu, maliyetlerin (muhtemelen personel, yazılım lisans giderleri veya enflasyonist ortamda artan işletme maliyetleri) satışlardan çok daha hızlı arttığına işaret ediyor. FAVÖK de benzer bir tablo çiziyor: %34,5 düşüşle 80,2 milyar TL olmuş. FAVÖK marjı ise %35,7’den %21,1’e gerilemiş. Buna karşılık net dönem kârı %3,1 artışla 60,7 milyar TL’ye çıkmış. Bu artışın sırrı aşağıda detaylandıracağımız net parasal pozisyon kaleminde yatıyor; operasyonel kârlılık değil, muhasebe kaynaklı bir iyileşme söz konusu.

Bilanço Sağlığı

Matriks’in bilançosu güçlü görünüyor. Toplam varlıklar %1,5 artışla 1.386 trilyon TL’ye ulaşmış. Dönen varlıklar bir önceki döneme göre hafif düşerken, duran varlıklar %3,2 büyümüş. Özkaynaklar %8,4 artarak 1.139 trilyon TL olmuş; bu, şirketin kar dağıtımı yapmadan birikimini koruduğunu gösteriyor. Net borç ise %39,3 azalarak 29,9 milyar TL’ye inmiş. Net borç/FAVÖK rasyosu 0,37x gibi oldukça düşük bir seviyede. Bu da şirketin finansal açıdan rahat olduğunu, borç yükü altında ezilmediğini teyit ediyor. Özellikle teknoloji şirketleri için düşük borçluluk bir güvenlik marjıdır.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi altında bu kalem kritik önem taşıyor. Geçen yılın aynı döneminde -29,2 milyar TL zarar yazılmışken, bu çeyrekte +27,9 milyar TL kazanç görülüyor. Bu, şirketin parasal varlık ve yükümlülüklerinin enflasyon karşısındaki net pozisyonunun değiştiği anlamına geliyor. Özellikle net borcun azalması ve muhtemelen döviz pozisyonundaki yönetim, bu kazancı getirmiş. Operasyonel kârlılıktaki düşüşe rağmen net kârın artmasının arkasında yatan temel etken bu. Ancak bu kazancın sürdürülebilir olmadığını, dönemsel muhasebe etkisi olduğunu unutmamak gerekiyor.

Yatırımcı için Ne Anlama Geliyor?

Matriks, güçlü bilançosu ve düşük borçlulukla finansal açıdan sağlam bir görüntü çiziyor. Ancak bu çeyrekte operasyonel performans açısından alarm zilleri çalıyor. Satışlardaki reel daralma ve brüt kâr marjındaki dramatik düşüş, şirketin maliyet yönetimi ve fiyatlama gücü konusunda sorun yaşadığını gösteriyor. Enflasyon muhasebesi kaynaklı net kâr artışı, gerçek ekonomik kârlılığı maskeleyebilir. Yatırımcıların önümüzdeki çeyreklerde brüt marj trendini, maliyetlerdeki normalleşmeyi ve satış hacmindeki reel toparlanmayı izlemesi gerekiyor. Sektörel olarak finansal teknolojiler alanındaki büyüme potansiyeli uzun vadede hala cazip, ancak kısa vadede kârlılık baskısı hisse fiyatlamasında negatif faktör olabilir. Dikkat edilmesi gereken nokta: Operasyonel kârlılıktaki bozulma kalıcılaşırsa, bilanço gücü tek başına yeterli olmayabilir.

Yatırım tavsiyesi değildir.