Açılış

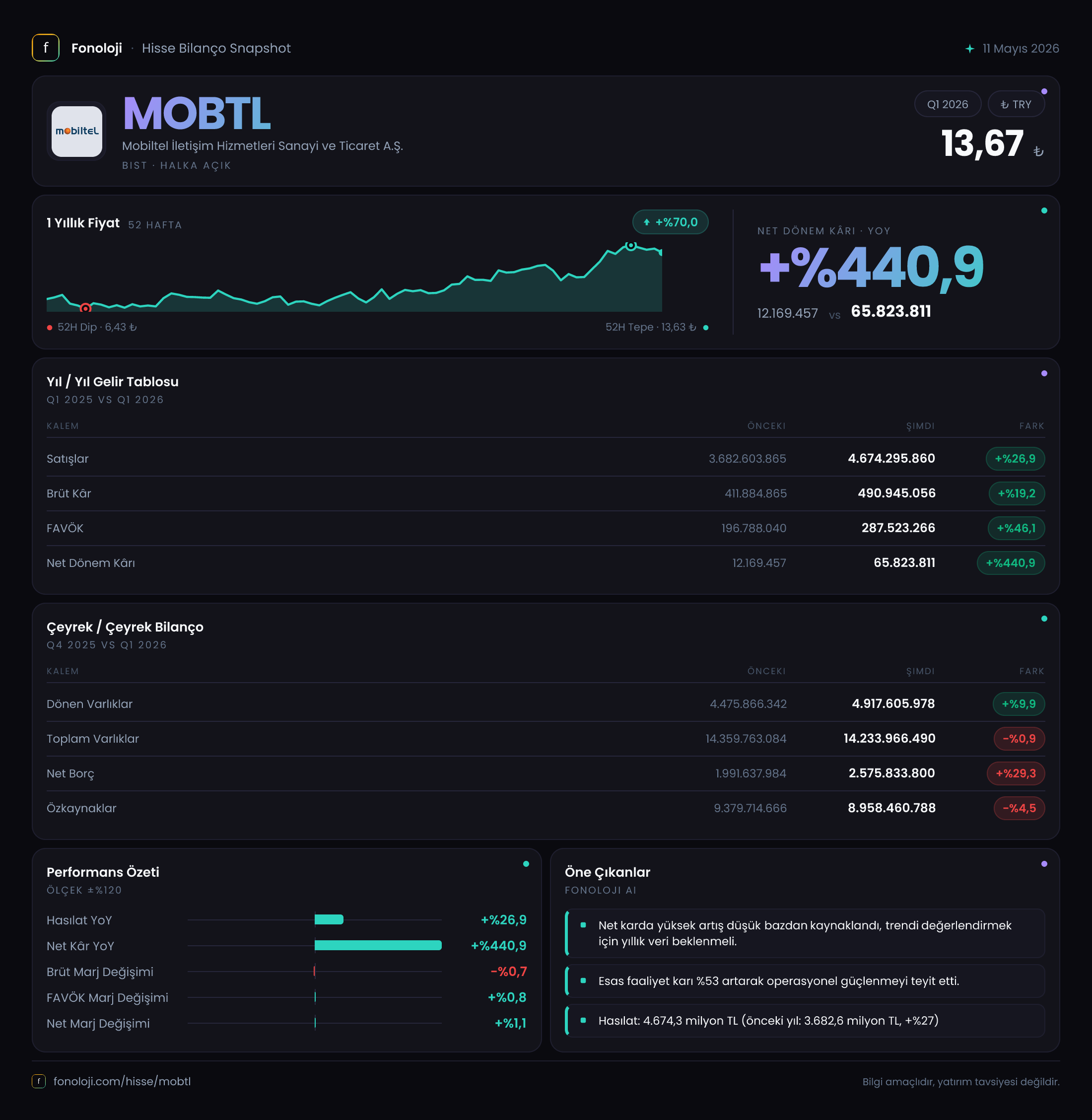

Mobiltel İletişim, Türkiye’nin önde gelen mobil iletişim ve teknoloji şirketlerinden biri olarak, bu çeyrekte dikkat çekici bir performans sergiledi. Satışlar geçen yılın aynı dönemine göre %26,9 artarak 4.674,3 milyar TL'ye ulaştı, ancak enflasyonun %30’ları aştığı bir ortamda bu büyümenin enflasyonun gerisinde kaldığını söylemek mümkün. Asıl çarpıcı gelişme ise kârlılık tarafında: Net dönem kârı %440,9 gibi olağanüstü bir artışla 65,8 milyar TL’ye fırladı. Bu sıçrama, büyük ölçüde geçen yılki yüksek enflasyon muhasebesi zararının (net parasal pozisyon) ciddi ölçüde azalmasından kaynaklanıyor. Şirket operasyonel olarak güçlü bir çeyrek geçirmiş olsa da bilanço tarafında borçluluk ve özkaynak erimesi dikkatle izlenmeli.

Satış Hikayesi

Satış gelirleri 4.674,3 milyar TL ile geçen yılın aynı çeyreğine göre %26,9 arttı. Ancak 2025'te yıllık TÜFE’nin %44’ün üzerinde seyrettiği hatırlanırsa, bu büyüme reel anlamda negatif bölgede kalıyor. Yani şirket, enflasyon karşısında satış hacmini koruyamamış olabilir; bu da fiyat artışlarının maliyetlere yetişemediğine işaret edebilir. Öte yandan, çeyreklik trend verisi sadece bir önceki yılın aynı çeyreğiyle sınırlı olduğu için mevsimsellik veya ardışık büyüme hakkında kesin bir şey söylemek mümkün değil. Yine de satışlardaki bu artışın, operasyonel giderlerdeki kontrolle birleştiğinde kârlılığa olumlu yansıdığı görülüyor.

Kârlılık

Brüt kâr 490,9 milyar TL ile %19,2 arttı, ancak brüt marj geçen yılki %11,2 seviyesinden %10,5'e geriledi. Bu, satış maliyetlerinin satış gelirlerinden daha hızlı arttığını gösteriyor. Oysa FAVÖK %46,1 artarak 287,5 milyar TL'ye yükseldi ve FAVÖK marjı %5,3'ten %6,2'ye çıktı. Yani şirket, faaliyet giderlerini sıkı yöneterek brüt kârdaki marj kaybını telafi etmiş. En dikkat çekici kalem ise net dönem kârı: 65,8 milyar TL ile geçen yılın 12,2 milyar TL'sine göre %440,9 artış. Bu sıçramanın ana nedeni, net parasal pozisyon kalemindeki iyileşme. Geçen yıl şirket enflasyon muhasebesi nedeniyle 67,9 milyar TL zarar yazmışken, bu yıl aynı zarar 19 milyar TL'ye düştü. Bu sayede net kâr, operasyonel kârlılığın ötesine geçerek patlama yapmış görünüyor. Ancak bu bir kerelik bir etki değil, enflasyonun hızındaki değişime bağlı olarak dalgalanacaktır.

Bilanço Sağlığı

Toplam varlıklar 14.234 milyar TL ile önceki yıl sonuna göre %0,9 azalmış. Dönen varlıklar %9,9 artarken duran varlıklar %5,7 gerilemiş. Bu, şirketin sabit kıymet yatırımlarını azalttığı veya amortisman etkisiyle değer kaybı yaşadığı anlamına gelebilir. Özkaynaklar ise 8.958,5 milyar TL ile %4,5 azalmış. Bu düşüşün sebebi, dönem kârına rağmen dağıtılan temettü veya geçmiş yıl zararlarının etkisi olabilir. Net borç 2.575,8 milyar TL ile %29,3 artmış. Net borç/FAVÖK rasyosunu kabaca hesaplarsak: 2.575,8 / 287,5 = 9,0x (yıllıklandırılmış FAVÖK'ü kullansak da yaklaşık 8,9x civarı). Bu oran, şirketin borç yükünün operasyonel kârına göre oldukça yüksek olduğunu gösteriyor. Sektör ortalamasının genelde 3-4x olduğu düşünülürse, Mobiltel'in borçluluk riski taşıdığı söylenebilir. Özkaynakların toplam varlıklara oranı %63'ten %63'e (yaklaşık aynı) kalsa da net borcun artışı, finansal esneklik açısından izlenmesi gereken bir unsur.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, Türkiye'de faaliyet gösteren şirketler için adeta bir sismograf görevi görür. Mobiltel'de bu çeyrekte net parasal pozisyon zararı 19 milyar TL olarak gerçekleşmiş; geçen yılın aynı dönemindeki 67,9 milyar TL'lik zarara göre %72 iyileşme var. Bu iyileşme, enflasyonun yavaşlaması ve şirketin parasal varlık-borç dengesinin daha uyumlu hale gelmesiyle açıklanabilir. Net parasal pozisyon, enflasyonun şirketin nakdi varlıkları üzerindeki aşındırıcı etkisini ölçer; zararın azalması, şirketin enflasyon karşısında daha dirençli hale geldiğini gösteriyor. Ancak yine de 19 milyar TL'lik bir zarar, kârlılığı doğrudan etkilediği için küçümsenmemeli.

Yatırımcı için Ne Anlama Geliyor?

Mobiltel, bu çeyrekte operasyonel verimlilik sayesinde FAVÖK marjını artırmayı başarmış, ancak satışlardaki reel daralma ve brüt marjdaki gerileme uzun vadede endişe yaratabilir. Net kârdaki devasa sıçrama büyük ölçüde enflasyon muhasebesindeki iyileşmeden kaynaklanıyor, bu nedenle sürdürülebilir bir kârlılık artışı olarak görülmemeli. Bilanço tarafında yüksek net borç/FAVÖK oranı ve özkaynaklardaki erime, şirketin finansal sağlamlığına gölge düşürüyor.

Fırsatlar: Enflasyonun daha da yavaşlaması halinde net parasal pozisyon zararının azalmaya devam etmesi net kârı destekleyebilir. Operasyonel verimlilik sayesinde FAVÖK marjındaki yükseliş, fiyatlama gücüne işaret edebilir.

Riskler: Yüksek borçluluk, faiz oranlarının daha da yükselmesi durumunda finansal giderleri artırabilir. Satışlardaki reel gerileme, pazar payı kaybı veya talep zayıflığının habercisi olabilir. Ayrıca, özkaynaklardaki düşüş, temettü dağıtım kapasitesini sınırlayabilir.

Dikkat Noktaları: Gelecek çeyreklerde satış büyümesinin enflasyonun üzerine çıkıp çıkmadığı, net borcun kontrol altına alınıp alınmadığı ve FAVÖK marjının sürdürülebilirliği izlenmeli. Şirketin yatırım planları ve nakit akışı detayları olmadan kesin bir yargıya varmak zor.

Yatırım tavsiyesi değildir.