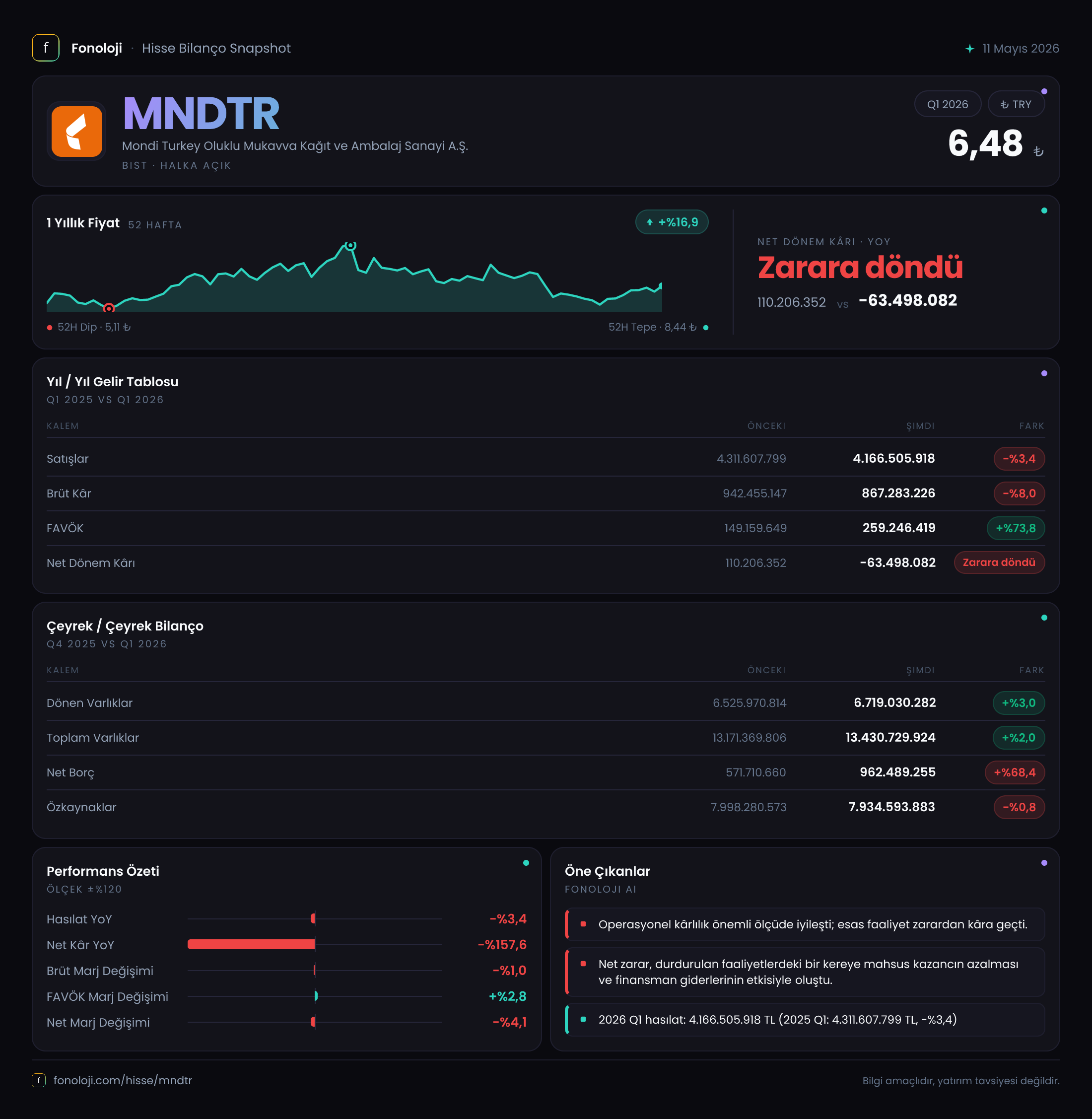

Mondi Turkey (MNDTR) 2026/3AB dönemini tamamladı. Şirket, oluklu mukavva ve ambalaj sektöründe faaliyet gösteriyor; bu çeyrekte satış gelirlerinde yıllık bazda %3,4’lük bir daralma yaşanırken, FAVÖK’te %73,8 gibi çarpıcı bir artış dikkat çekiyor. Ancak net dönem kârı zarara dönüşmüş durumda; bunun temel sebebi, enflasyon muhasebesi kaynaklı net parasal pozisyon kaybının (TAS 29) bilanço üzerindeki baskısı. Şirketin marj dinamikleri ile finansal sağlığı arasında ilginç bir ayrışma var. Gelin rakamları biraz daha yakından inceleyelim.

Satış Hikayesi

Bu çeyrekte Mondi Turkey’in satış gelirleri 4.166,5 milyar TL olarak gerçekleşti. Geçen yılın aynı döneminde bu rakam 4.311,6 milyar TL idi. Nominal bazda %3,4’lük bir düşüş var. Türkiye’de yıllık enflasyonun %30’ların üzerinde seyrettiğini hatırlarsak, burada reel bir hacim kaybı yaşandığı çok açık. Şirket, satışlarını enflasyonun oldukça altında bir hızla artırmak bir yana, nominal olarak bile gerilemiş. Bu, talepte bir yumuşamaya işaret ediyor olabilir. Ambalaj sektörü sanayi üretimine endeksli olduğu için, iç talepteki daralma veya sanayi üretimindeki yavaşlama bu düşüşü tetiklemiş olabilir. Çeyreklik karşılaştırmada bir trend göremiyoruz ama 2025/3 dönemine göre (önceki çeyrek? Hayır, geçen yılın aynı çeyreği) satışlardaki düşüş dikkat çekici. Şirketin fiyat ayarlamalarını enflasyonun altında tuttuğu veya hacim kaybı yaşadığı iki senaryodan biri söz konusu.

Kârlılık

Brüt kâr 867,3 milyar TL olarak gerçekleşmiş; geçen yılın aynı dönemine göre %8,0 daralmış. Brüt kâr marjı yaklaşık %20,8 (867,3 / 4166,5). Geçen yıl bu marj %21,9 civarındaydı (942,5 / 4311,6). Bir puanlık marj erimesi var; bu da satışların düşüşüyle birlikte maliyetlerin nispeten daha yavaş düştüğünü gösteriyor. Ancak asıl çarpıcı rakam FAVÖK’te: 259,2 milyar TL, geçen yıl 149,2 milyar TL’ydi. FAVÖK marjı %6,2’ye yükselmiş (259,2 / 4166,5). Geçen yıl bu oran %3,5’ti. Yani brüt kâr marjı düşerken FAVÖK marjı neredeyse iki katına çıkmış. Bu, faaliyet giderlerinde ciddi bir verimlilik artışı veya bir kereye mahsus gelir kalemi olduğunu düşündürebilir. Brütten FAVÖK’e geçişteki bu olumlu ayrışma, şirketin operasyonel giderleri sıkı yönettiğini gösteriyor. Ancak net kâr tarafına gelince işler değişiyor: Net dönem kârı -63,5 milyar TL (geçen yıl +110,2 milyar TL). Yani net kâr %157,6 oranında zarara dönmüş. Buradaki yıkımın kaynağı net parasal pozisyon kaybı. Enflasyon muhasebesi bu dönemde -39,7 milyar TL olarak gelmiş (geçen yıl -94,6 milyar TL). Zarar azalmış olsa da, FAVÖK’teki artışı silip net zarara iten temel faktör bu. Ayrıca finansman giderleri veya vergi etkisi de olabilir; veride net kâr ile FAVÖK arasında büyük bir makas var.

Bilanço Sağlığı

Toplam varlıklar 13.430,7 milyar TL, bir önceki döneme (2025 yıl sonu) göre %2 artış göstermiş. Dönen varlıklar 6.719,0 milyar TL (+%3), duran varlıklar 6.711,7 milyar TL (+%1). Şirketin varlık yapısı kabaca eşit ağırlıklı. Özkaynaklar 7.934,6 milyar TL ile geçen döneme göre %0,8 azalmış. Zarar yazılması özkaynağı hafifçe eritmiş. Ancak asıl dikkat çeken net borç: 962,5 milyar TL, önceki dönemde 571,7 milyar TL idi. Net borç %68,4 oranında artmış. Net borç / FAVÖK rasyosunu hesaplarsak: 962,5 / 259,2 (çeyreklik FAVÖK) = 3,7x. Yıllıklandırılmış FAVÖK ile bakarsak kabaca (259,2 * 4 = 1036,8 milyar TL) net borç/FAVÖK yaklaşık 0,93x çıkıyor. Bu oldukça düşük bir kaldıraç oranı. Ancak net borcun hızlı artışı, şirketin işletme sermayesi ihtiyacının arttığına veya yatırım harcamalarına işaret ediyor olabilir. Borçlanmanın maliyeti ve faiz oranları da net kârı baskılayabilir. Özkaynak oranı %59 (7934,6 / 13430,7), yani şirket hâlâ sağlam bir özkaynak yapısına sahip.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi etkisi bu çeyrekte -39,7 milyar TL olarak net kâra yansımış. Geçen yıl aynı dönemde -94,6 milyar TL idi. Yani enflasyon kaybı azalmış ama hâlâ önemli bir tutar. Şirketin parasal varlıklarının (nakit, alacak) parasal yükümlülüklerinden (borçlar) fazla olduğunu gösteriyor. Net parasal pozisyon kaybının azalması, ya enflasyonun yavaşlamasından ya da şirketin bilanço yapısını daha dengeye getirmesinden kaynaklanıyor olabilir. TR’de enflasyonist ortamda, parasal varlık fazlası olan şirketler sürekli erime yaşar. Mondi’nin bu durumu hafifletmek için borçlanmayı artırmış olması muhtemel. Nitekim net borçtaki artış da bunu destekliyor. Ancak bu strateji faiz giderlerini artırarak net kârı baskılıyor.

Yatırımcı için Ne Anlama Geliyor?

Mondi Turkey bu çeyrekte operasyonel olarak iyi bir performans sergilemiş gibi görünüyor: FAVÖK ciddi artmış, giderler kontrol altında. Ancak makroekonomik rüzgârlar tam tersini söylüyor: Satışlar reel olarak düşüyor, enflasyon muhasebesi net kârı silip atıyor. Şirketin net borcu hızla artarken, bu borcun maliyeti önümüzdeki dönemlerde kârlılığı daha da zorlayabilir. Bilanço hâlâ güçlü ama marjlardaki baskı ve talepteki yumuşama risk unsuru.

Fırsat: Düşük borçluluk oranı ve güçlü özkaynak yapısı, şirkete esneklik sağlıyor. Operasyonel verimlilik artışı olumlu. Enflasyonun düşüş trendine girmesi halinde net parasal pozisyon kaybı azalacak ve net kâr daha sağlıklı bir görünüme kavuşabilir.

Risk: Satışlardaki reel daralma devam edebilir. Net borcun artış hızı faiz giderlerini yukarı çekiyor. Aynı zamanda şirket, yatırım harcamalarını ve işletme sermayesini nasıl finanse edecek? Brüt kâr marjındaki erime fiyatlama gücünün azaldığına işaret ediyor.

Bu çeyreklik rapor, “operasyonel iyileşme” ile “enflasyonun yarattığı tahribat” arasında sıkışmış bir tablo çiziyor. Yatırımcı için kilit soru şu: Operasyonel verimlilik artışı, satışlardaki düşüşü ve enflasyon etkisini telafi edebilecek mi? Önümüzdeki çeyreklerde satış trendinin yönü belirleyici olacak.

Yatırım tavsiyesi değildir.