Açılış

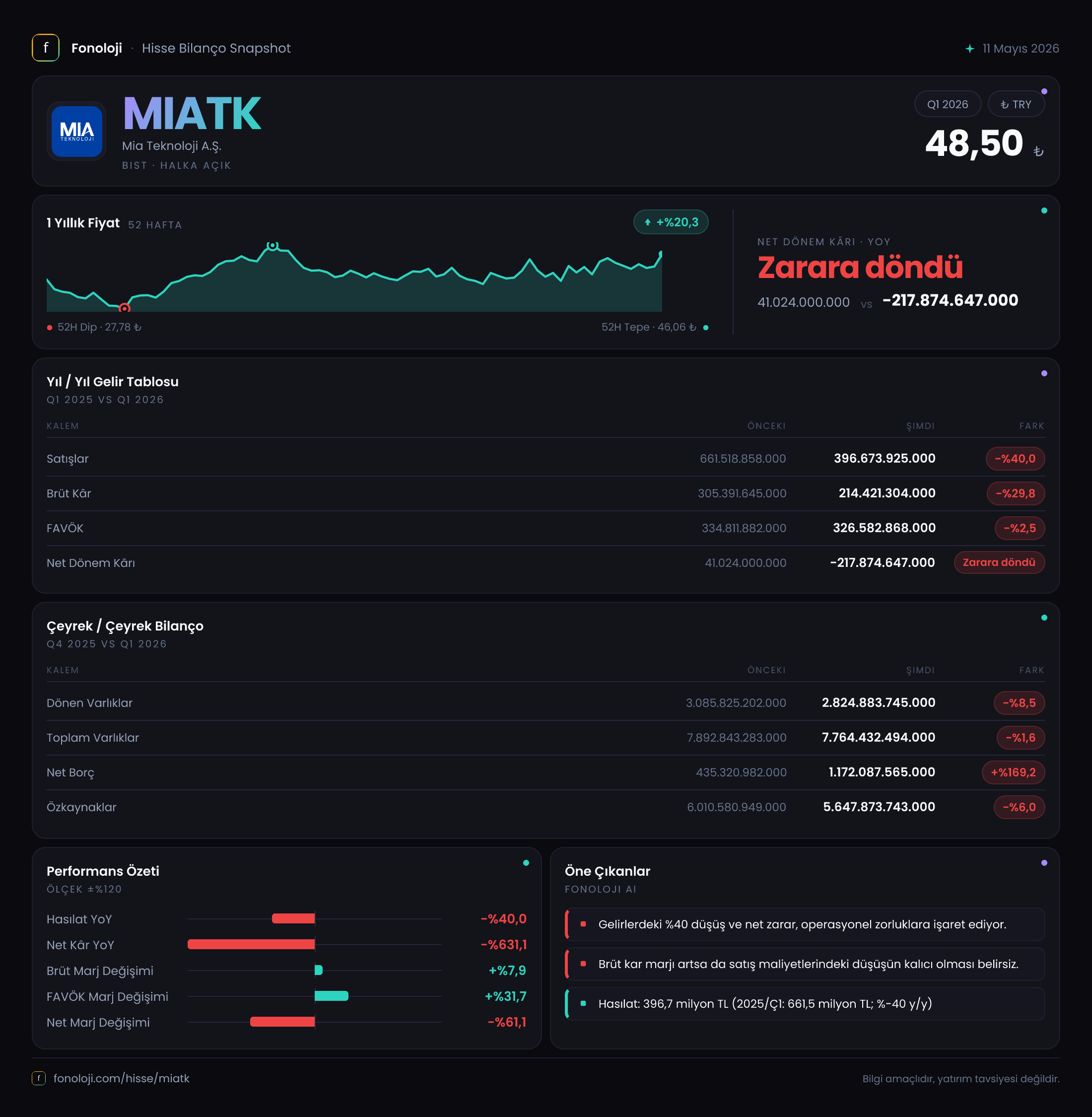

MİA Teknoloji, bu çeyrekte yüzünü tamamen farklı bir yöne dönmüş durumda. Geçen yılın aynı çeyreğinde 41 milyar TL net kâr açıklayan şirket, bu dönem -217,8 milyar TL zarar yazdı. Yüzeydeki bu çarpıcı değişimin arkasında sadece faaliyetlerdeki yavaşlama değil, aynı zamanda enflasyon muhasebesinin yarattığı büyük bir "parasal kayıp" yatıyor. Şirketin satışları reel olarak gerilerken, bilançosunda borçluluk hızla tırmanmış. Bu çeyrek, MİA Teknoloji için kârlılık baskısının ve bilanço riskinin netleştiği bir dönem oldu.

Satış Hikayesi

Satış gelirleri geçen yılın aynı çeyreğine göre -40% gibi sert bir daralmayla 396,7 milyar TL'ye gerilemiş. Türkiye'de enflasyonun hala %30+ seviyelerinde olduğunu düşünürsek, bu düşüş sadece nominal değil, reel olarak da çok ciddi bir kayıp anlamına geliyor.

Geçen yılın aynı çeyreğinde satışlar 661,5 milyar TL iken, bu dönemde bu seviyenin neredeyse üçte ikisine inmiş. Çeyreklik trende baktığımızda, 2025/12 döneminde satış rakamı olmasa da, 2025/3’ten 2026/3’e gelen daralma, şirketin büyüme momentumunu kaybettiğini gösteriyor. Bu düşüşün ne kadarının talep daralması, ne kadarının sözleşme feshi veya sektörel durgunluk olduğunu anlamak için daha fazla operasyonel detaya ihtiyaç var. Ancak bu haliyle, satışlardaki erime şirketin ana iş kolunda ciddi bir yavaşlamaya işaret ediyor.

Kârlılık

Brüt kâr, satışlardaki düşüşten daha az oranda gerilemiş: -29,8% ile 214,4 milyar TL. Bu, brüt marjın iyileştiğini gösteriyor. Geçen yıl aynı dönemde %46,2 olan brüt marj, bu çeyrekte %54,1’e yükselmiş. Yani şirket, satış hacmi düşse bile birim başına daha kârlı satış yapmış.

Ancak esas dikkat çekici olan FAVÖK. Satışlar %40 düşerken FAVÖK sadece -%2,5 azalarak 326,6 milyar TL olmuş. Bu, faaliyet giderlerinde olağanüstü bir kısıtlamaya gidildiğini veya faaliyet dışı kalemlerin (örneğin varlık satışları, kur farkları) devreye girdiğini düşündürüyor. FAVÖK marjı geçen yıl %50,6 iken bu çeyrekte %82,3’e fırlamış. Bu marj, teknoloji şirketleri için bile çok yüksek; bir kerelik gelirler veya değer artışları olabilir.

Net kâr ise hikâyenin en çarpıcı kısmı: -217,9 milyar TL zarar. Bunun en büyük sebebi, -109,6 milyar TL’lik net parasal pozisyon kaybı (enflasyon muhasebesi etkisi). Geçen yıl bu kayıp -158,7 milyar TL idi, yani nispeten iyileşmiş görünse de hâlâ kârlılığı tüketiyor. Net kâr marjı pozitiften negatife dönmüş durumda.

Bilanço Sağlığı

Toplam varlıklar -1,6% ile hafif azalarak 7,76 trilyon TL olmuş. Dönen varlıklar -8,5% gerilerken duran varlıklar +%2,8 artmış. Bu, şirketin nakit ve benzeri likit varlıklarını azalttığı, ancak sabit yatırımlara devam ettiği anlamına geliyor.

En kritik değişim net borç tarafında. Net borç, önceki döneme göre +%169 artarak 1,17 trilyon TL’ye yükselmiş. Özkaynaklar ise -6% azalmış (5,65 trilyon TL). Bu, şirketin daha fazla borçlanarak özkaynak erimesini finanse etmeye çalıştığını gösteriyor.

Net borç/FAVÖK rasyosunu hesaplayalım: 1.172 trilyon TL / 326,6 milyar TL = 3,6x. Bu seviye, özellikle FAVÖK’te bir kerelik kalemler varsa, sağlıklı değil. Normalde teknoloji şirketlerinde 2x altı tercih edilirken, 3,6x borçlanma maliyetlerine karşı hassasiyet yaratıyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, şirketin parasal varlıklarındaki (nakit, alacaklar) ve parasal yükümlülüklerindeki (borçlar) enflasyon kaynaklı kayıp veya kazançları ortaya koyuyor. MİA Teknoloji bu çeyrekte -109,6 milyar TL net parasal kayıp yazmış. Geçen yıl aynı dönemde bu rakam -158,7 milyar TL idi.

Negatif net parasal pozisyon, şirketin parasal varlıklarının yükümlülüklerinden fazla olduğunu gösteriyor – yani şirket net olarak "parasal varlık" sahibi. Enflasyon yüksekken bu varlıklar reel olarak eriyor ve zarar yazılıyor. Kaybın bir önceki yıla göre %31 azalması olumlu, ancak hala net kârı negatife çevirecek büyüklükte. Bu, şirketin nakit yönetiminde daha etkin olması gerektiğini veya daha fazla borçlanarak parasal dengeyi değiştirebileceğini gösteriyor.

Yatırımcı için Ne Anlama Geliyor?

Bu çeyrek, MİA Teknoloji için bir geçiş dönemi. Satışlar reel olarak daralırken, brüt marjlar ve FAVÖK marjı sürpriz şekilde yükselmiş. Ancak bu FAVÖK artışının sürdürülebilir olup olmadığını anlamak için dipnotları incelemek gerek – bir kerelik kalemler mi yoksa kalıcı maliyet düşüşü mü? Net parasal pozisyon kaybı, enflasyon muhasebesinin sürekli bir yükü haline gelmiş durumda.

Fırsatlar: Brüt marj ve FAVÖK marjındaki iyileşme, şirketin fiyatlama gücüne veya maliyet avantajına sahip olduğunu gösterebilir. Eğer satışlar toparlanırsa, bu marj yapısı kârlılığı hızla yukarı çekebilir.

Riskler: Net borçtaki 3,6x seviyesi, faiz oranlarındaki olası bir artışta ciddi bir faiz yükü yaratabilir. Ayrıca satışlardaki -40% düşüş sürerse, şirket hem faaliyet zararı hem de finansal yüklerle başa çıkmakta zorlanabilir. Enflasyon muhasebesi etkisi de kârlılığı baskılamaya devam edecek.

Dikkat noktası: Yılın geri kalan çeyreklerinde satış trendi ve FAVÖK’ün sürdürülebilirliği en kritik takip konusu olacak. Bilanço tarafında borçluluğun azaltılıp azaltılmayacağı da yatırımcıların radarında olmalı.

Yatırım tavsiyesi değildir.