Açılış

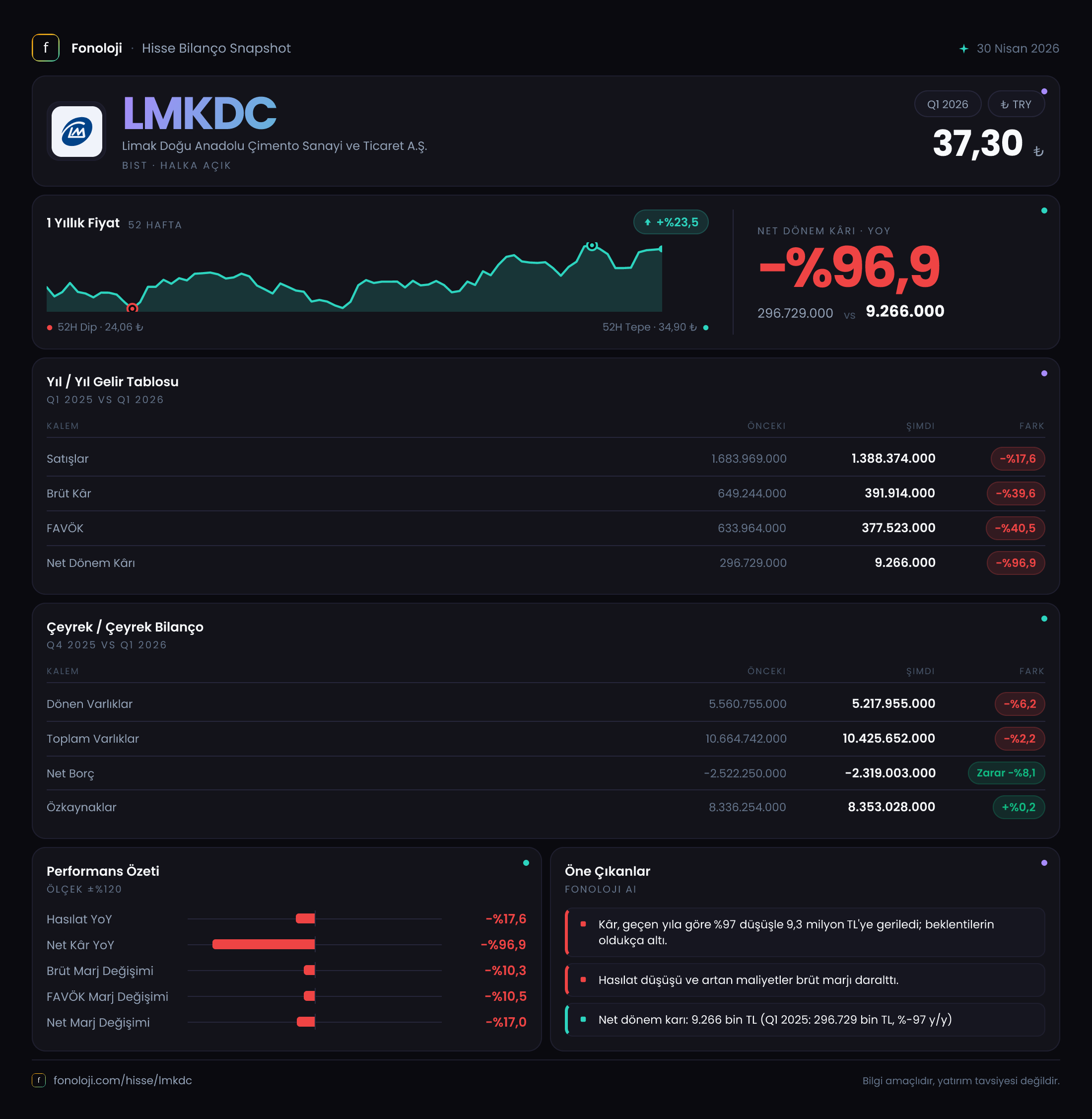

Limak Doğu Anadolu Çimento, Türkiye’nin en büyük çimento üreticilerinden biri olarak 2026 yılının ilk çeyreğinde satışlarını geçen yılın aynı dönemine göre %17,6 oranında geriletti. Bu düşüşün ardında hem talep zayıflığı hem de enflasyon muhasebesinin etkileri var. Şirket, operasyonel olarak kârlılığını ciddi ölçüde kaybederken, bilanço tarafında güçlü özkaynak yapısını koruyor. Ancak net kâr, adeta buharlaşarak 9,3 milyar TL’ye geriledi. Çimento sektörünün çevrimsel doğası ve yüksek enflasyon ortamı, bu çeyreği şirket için zorlu kılmış.

Satış Hikayesi

Bu çeyrekte satışlar 1.388,4 milyar TL olarak gerçekleşti. Geçen yılın aynı çeyreğinde 1.684 milyar TL olan satış hacmi, fiili olarak %17,6 daraldı. Ancak bu nominal düşüşün altında reel bir daralma daha var. Türkiye’de enflasyonun %30’ların üzerinde seyrettiği bir ortamda, satışlardaki bu düşüş şirketin “gerçek” (enflasyondan arındırılmış) satış hacminin çok daha sert bir şekilde azaldığına işaret ediyor. Çeyreklik trende baktığımızda, 2025 yılının üçüncü çeyreğinde satışlar 1.684 milyar TL idi. Şirketin son dört çeyrekteki satış performansı (elimizde sadece bu iki nokta var) düşüş eğilimini teyit ediyor. Bunun arkasında inşaat sektöründeki yavaşlama, kamu yatırımlarındaki belirsizlik ve çimento ihracatındaki zorluklar olabilir.

Kârlılık

Brüt kâr 391,9 milyar TL’ye gerileyerek geçen yılın aynı dönemine göre %39,6 düştü. Brüt kâr marjı %46,4’ten (geçen yıl) %28,2’ye (bu çeyrek) gerilemiş durumda. Bu keskin marj daralması, satış fiyatlarının maliyet artışlarını karşılayamadığını gösteriyor. Çimento sektöründe enerji maliyetleri kritik; doğalgaz ve elektrik fiyatlarındaki yüksek seyir ile karbon maliyetleri bu düşüşte önemli rol oynamış olabilir.

FAVÖK ise 377,5 milyar TL oldu. Geçen yıl aynı dönemde 634 milyar TL olan FAVÖK, %40,5 oranında küçüldü. FAVÖK marjı %37,6’dan %27,2’ye geriledi. Brüt kâr ve FAVÖK arasındaki farkın daralması, şirketin faaliyet giderlerini kısma konusunda bir miktar başarılı olduğunu düşündürse de ana sorun maliyetlerde.

Net dönem kârı ise adeta çöktü: 9,3 milyar TL ile geçen yılın 296,7 milyar TL’sinin yanından bile geçemedi. %96,9’luk düşüşün başlıca nedeni, aşağıda detaylandıracağım net parasal pozisyon zararı. Operasyonel kârlılıktaki düşüş bir yana, enflasyon muhasebesi kaynaklı -198,3 milyar TL’lik parasal zarar net kârı neredeyse sıfırlamış durumda. Vergi gideri ve diğer gelir/gider kalemleri de olumsuz etkide bulunmuş olabilir.

Bilanço Sağlığı

Şirketin toplam varlıkları 10.425,7 milyar TL ile bir miktar gerilemiş görünüyor (bir önceki yıl sonundaki 10.664,7 milyar TL’ye göre -%2,2). Özkaynaklar ise 8.353 milyar TL ile neredeyse değişmemiş (+%0,2). Özkaynak oranı %80,1 gibi yüksek bir seviyede. Bu, şirketin borca bağımlılığının çok düşük olduğunu gösteriyor.

Net borç pozisyonu -2.319 milyar TL (yani şirket net nakit pozisyonunda). Geçen yıl sonuyla karşılaştırıldığında net nakit yaklaşık %8 artmış. Net borç/FAVÖK rasyosu hesaplamak gerekirse: net nakit 2.319 milyar TL / FAVÖK 377,5 milyar TL = -6,1x gibi bir değer çıkar. Bu, şirketin esas faaliyetleriyle ürettiği kârın 6 katından fazla nakit tuttuğu anlamına geliyor. Şirket için bu rasyo pozitif bir gösterge olsa da, bu kadar yüksek nakit bulundurmanın enflasyon ortamında bir maliyeti var: nakit, enflasyon karşısında eriyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi uygulaması bu çeyrekte şirketi oldukça olumsuz etkilemiş. Net parasal pozisyon zararı -198,3 milyar TL olarak gerçekleşmiş. Geçen yıl aynı dönemde -201,9 milyar TL idi, yani zarar neredeyse aynı kalmış. Bu kalem, şirketin parasal varlıklarının (nakit, alacak, ticari borçlar gibi) enflasyon karşısında uğradığı değer kaybını yansıtır. Limak Çimento net nakit pozisyonunda olduğu için (parasal varlıkları parasal yükümlülüklerinden fazla), enflasyon yükseldikçe bu pozisyon zarar yazıyor. Şirketin yüksek nakit tutması, bir yandan finansal kırılganlığı azaltırken, diğer yandan yüksek enflasyon ortamında kârlılığı doğrudan aşındırıyor. Eğer gelecek dönemlerde enflasyon düşerse veya şirket nakdi daha verimli alanlara (yatırım, borç azaltma) kanalize ederse bu zarar hafifleyebilir.

Yatırımcı için Ne Anlama Geliyor?

Bu çeyrek, Limak Çimento için operasyonel zorlukların ve enflasyon muhasebesinin bir araya geldiği bir dönem. Satışlardaki reel daralma, marjlardaki erime ve net kârın neredeyse sıfırlanması kısa vadede olumsuz bir tablo çiziyor. Ancak bilançonun gücü (yüksek özkaynak, net nakit pozisyonu) şirkete önemli bir dayanıklılık kazandırıyor. Fırsatlar: Çimento talebinin kamu altyapı yatırımları ile toparlanması durumunda, şirket güçlü bilançosu sayesinde bu büyümeyi hızlıca kâra dönüştürebilir. Ayrıca, net nakit pozisyonu olası bir faiz indirimi döneminde şirketi rahatlatabilir. Riskler: Enflasyonun yüksek seyretmesi net parasal zararı büyütebilir. Operasyonel daralma devam ederse, şirketin nakit yaratma gücü düşebilir. Mevcut verilerle, ikinci çeyrek trendi daha belirleyici olacaktır. Yatırımcıların, brüt kâr marjındaki iyileşme ve net parasal pozisyonun seyrini izlemesi gerekiyor.

Yatırım tavsiyesi değildir.