Açılış

Link Bilgisayar, yazılım, donanım ve sistem entegrasyonu alanında faaliyet gösteren, özellikle kamu ve savunma projelerinde adından sıkça söz ettiren bir BIST teknoloji şirketi. 2026’nın ilk çeyreğinde açıkladığı veriler, adeta bir "marj devrimi" yaşandığını gösteriyor. Geçen yılın aynı dönemine göre net kârını %272 artırarak 179,7 milyar TL’ye çıkaran şirket, enflasyon baskısı altındaki Türkiye ekonomisinde nadir görülen bir kârlılık sıçramasına imza attı. Bu çeyrekte esas soru şu: Bu büyüme kalıcı mı, yoksa bir defaya mahsus enflasyon muhasebesi oyunu mu?

Satış Hikayesi

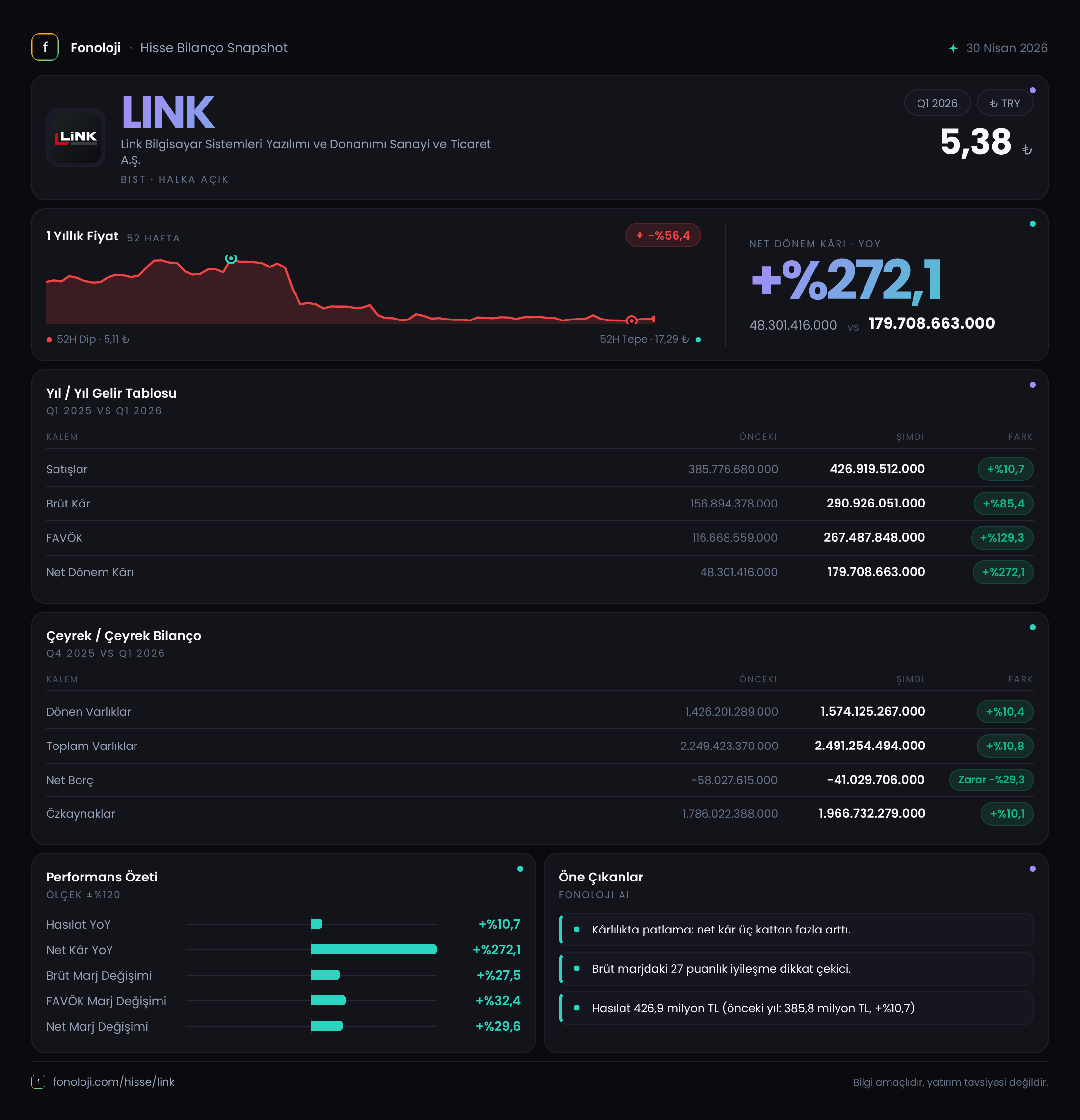

Şirketin satışları, geçen yılın aynı çeyreğine göre %10,7 artarak 426,9 milyar TL’ye ulaştı. Nominal olarak bu artış, Türkiye’deki %30’u aşan enflasyon ortamında reel olarak sınırlı bir büyümeye işaret ediyor. Yani Link, enflasyonun gerisinde kalmış görünüyor. Ancak bu tabloyu tek başına okumak hatalı olur; çünkü satışlardaki mütevazı artışa rağmen brüt kâr âdeta uçtu.

Çeyreklik trende baktığımızda, 2025’in üçüncü çeyreğinde satışlar 385,8 milyar TL iken, 2026 ilk çeyrekte 426,9 milyar TL’ye yükselmiş. Artış hızı yavaşlasa da, şirket düzenli olarak satış hacmini büyütüyor. Asıl kırılma ise satışların kompozisyonunda değil, maliyet yapısında yaşanıyor.

Kârlılık

İşte Link’in hikâyesindeki en çarpıcı bölüm: Brüt kâr, geçen yılın aynı dönemine göre %85,4 artarak 290,9 milyar TL’ye fırlamış. Brüt kâr marjı ise %36,8’den %68,1’e sıçramış. Bu, satılan her 100 TL’lik ürün/hizmetten 68 TL brüt kâr elde edildiği anlamına geliyor ki teknoloji şirketleri için bile oldukça yüksek bir seviye.

FAVÖK (Amortisman ve Faiz Öncesi Kâr) ise bu gidişin en net kanıtı: %129,3 artışla 267,5 milyar TL olmuş. FAVÖK marjı %30,2’den %62,7’ye çıkmış. Bu, şirketin faaliyetlerinin her geçen gün daha verimli hale geldiğini gösteriyor. Peki neden? Muhtemelen yazılım ve lisans satışlarının donanıma göre daha hızlı büyümesi, ya da kamu projelerinde yüksek marjlı sözleşmelerin etkisi. Veriler, iş modelinde bir dönüşüm yaşandığına işaret ediyor.

Net kâr ise 179,7 milyar TL ile geçen yılın aynı dönemine göre %272 artış göstermiş. Net kâr marjı %12,5’ten %42,1’e fırlamış. Ancak buradaki dev sıçramanın bir kısmı, enflasyon muhasebesinin etkilerinden kaynaklanıyor.

Bilanço Sağlığı

Bilanço tarafı oldukça güçlü. Toplam varlıklar 2.491,3 milyar TL’ye ulaşmış, bir önceki döneme göre %10,8 artış var. Dönen varlıklar 1.574,1 milyar TL, duran varlıklar 917,1 milyar TL. Şirketin nakit pozisyonu son derece rahat: Net borç -41 milyar TL yani şirket borçlu değil, tam tersine kasasında fazla nakit bulunuyor. Geçen dönem -58 milyar TL olan bu rakam, nakitte bir miktar azalma olduğunu gösterse de, negatif net borç her zaman olumlu bir işarettir.

Özkaynaklar 1.966,7 milyar TL ile toplam varlıkların %79’unu oluşturuyor. Bu oran, şirketin borca bağımlılığının neredeyse sıfıra yakın olduğunu, yani bilançonun tamamen özkaynakla finanse edildiğini gösteriyor. Net Borç/FAVÖK rasyosunu hesaplamaya gerek bile yok; çünkü negatif borçla bu rasyo anlamsız hale geliyor. Link, mali açıdan son derece sağlam bir zeminde duruyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi (TAS 29) uygulamasının etkisi bu çeyrekte de hissediliyor. Net parasal pozisyon zararı -60,6 milyar TL olarak gerçekleşmiş, geçen yıl aynı dönemde -51,3 milyar TL idi. Bu zarar, şirketin parasal varlıklarının (nakit, alacaklar) yüksek enflasyon karşısında değer kaybettiğini ifade ediyor. Ancak Link’in duran varlıkları ve stokları gibi parasal olmayan kalemleri enflasyon karşısında değer kazandığı için, net kârda bu zarar bir miktar telafi ediliyor.

Aslında net kârdaki %272’lik artışın bir kısmı, bu muhasebe düzeltmesinin yarattığı "kağıt üzerindeki" kazançtan kaynaklanıyor. Brüt kâr ve FAVÖK'teki gerçek operasyonel iyileşme olmasaydı, bu muhasebe etkisi tek başına bu kadar büyük bir kâr artışı yaratamazdı. Yani Link, hem operasyonel hem de enflasyon muhasebesi sayesinde çifte kazanç elde etmiş görünüyor.

Yatırımcı için Ne Anlama Geliyor?

Link Bilgisayar, 2026’nın ilk çeyreğinde adeta bir "kârlılık patlaması" yaşadı. Brüt marjdaki %68’lik seviye, FAVÖK marjındaki %62’lik oran ve net kârdaki rekor büyüme, şirketin iş modelinde yapısal bir dönüşüm olduğunu düşündürüyor. Özellikle savunma ve kamu projelerindeki yüksek marjlı yazılım satışları bu performansın arkasındaki en güçlü aday.

Ancak dikkat edilmesi gereken iki nokta var: Birincisi, bu marjların sürdürülebilirliği. Bir çeyrekte bu kadar hızlı marj artışı, proje bazlı büyük bir sözleşmenin teslimatından kaynaklanmış olabilir. İkincisi, enflasyon muhasebesinin yarattığı "şişkinlik" geçici olabilir; reel büyüme ve nakit akışına odaklanmak daha doğru olacaktır.

Bilanço tarafındaki güçlü özkaynak yapısı ve negatif net borç, her türlü faiz artışına ve ekonomik dalgalanmaya karşı şirketi koruyan bir kalkan oluşturuyor. Uzun vadeli yatırımcı için Link, "kârlı büyüme" hikâyesini anlatıyor. Ancak kısa vadede yüksek marjların devam edip etmeyeceğini görmek için önümüzdeki çeyrek raporlarını beklemek gerekiyor.

Yatırım tavsiyesi değildir.