Açılış

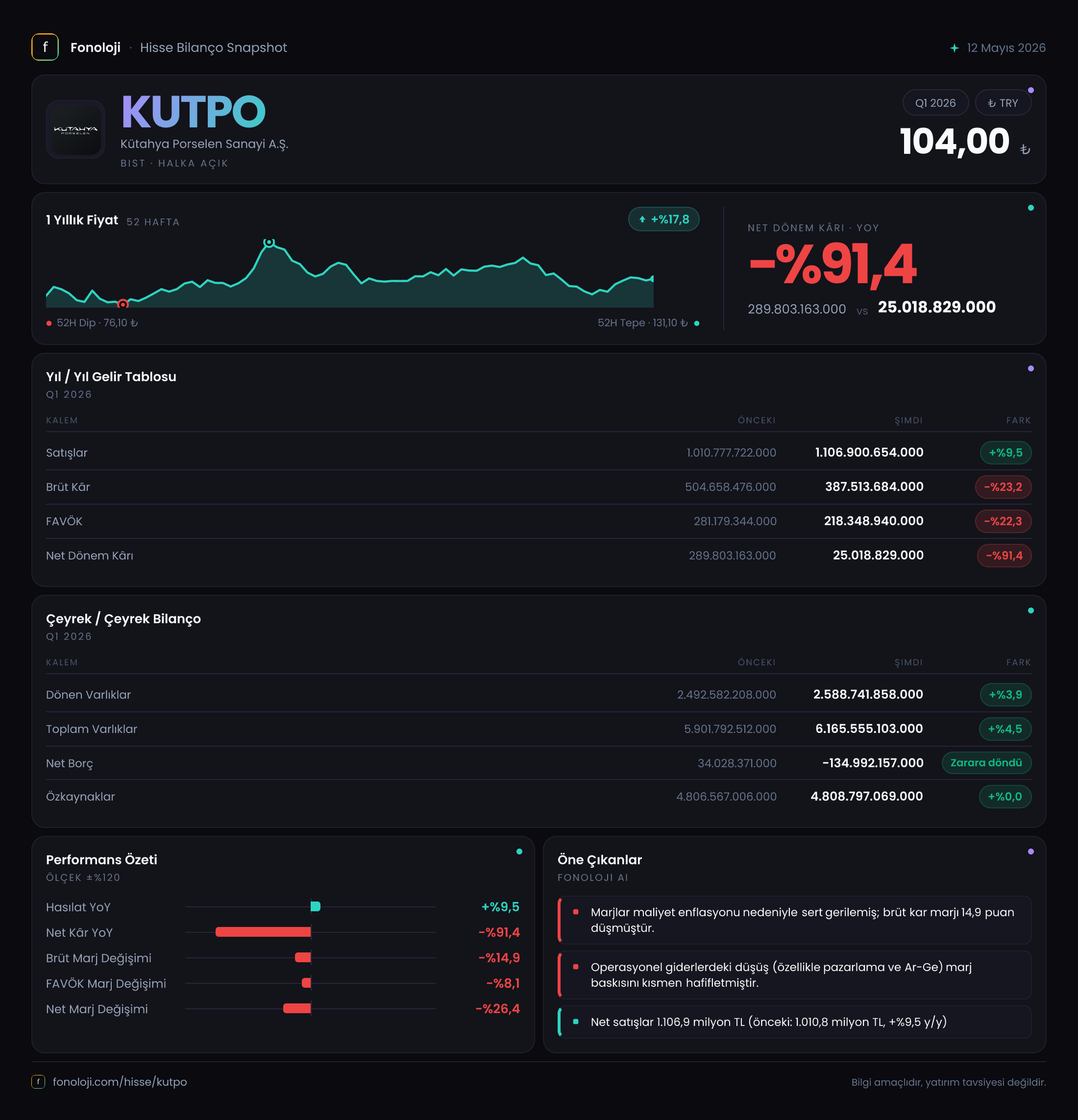

Kütahya Porselen, Türkiye’nin köklü seramik ve porselen üreticilerinden biri olarak 2026’nın üçüncü çeyreğinde yüzeyde büyüme gösteren ama derinlerde ciddi marj erimesi yaşayan bir tablo çiziyor. Satışlarını geçen yılın aynı dönemine kıyasla %9,5 artırarak 1.106,9 milyar TL’ye taşıyan şirket, aynı çeyrekte brüt kârını %23,2 oranında kaybetmiş durumda. Enflasyonun halen %30’ların üzerinde seyrettiği bir ortamda nominal satış artışı bile reel olarak gerileme anlamına gelirken, kârlılıktaki bu keskin düşüş yatırımcı için alarm zillerini çaldırıyor. Şirketin net dönem kârı ise geçen yılki 289,8 milyar TL’den sadece 25 milyar TL’ye gerileyerek %90’ın üzerinde bir erime gösteriyor. Bu çeyreklik rapor, büyüme ile kârlılık arasındaki dengenin ne kadar hassas olduğunu bir kez daha hatırlatıyor.

Satış Hikayesi

KUTPO’nun satış geliri çeyreklik bazda +%9,5 ile 1 trilyon TL sınırını aşmış gözüküyor. Ancak bu rakamın ardındaki gerçeklik: Türkiye’de 2026 yılı üçüncü çeyreği itibarıyla yıllık TÜFE’nin %35-40 bandında olduğu tahmin edilirken, %9,5’lik nominal büyüme açıkça reel bir daralmaya işaret ediyor. Enflasyonun bu seyri altında şirketin satış hacmi muhtemelen gerilemiş, fiyat artışları ise maliyetleri karşılamakta yetersiz kalmış görünüyor. Geçen yılın aynı çeyreğinde 1.010,8 milyar TL olan satışlar, bu yılki 1.106,9 milyar TL’ye karşın enflasyon düzeltmesi yapıldığında satın alma gücü paritesinde düşüş yaşandığı söylenebilir. Çeyreklik trend için elimizde sadece bir önceki yılın aynı çeyreği olduğundan, bu çeyreğin bir önceki çeyreğe göre nasıl seyrettiğini bilmiyoruz; ancak marjlardaki bozulma, satışların hacim olarak düşük kaldığını dolaylı olarak teyit ediyor.

Kârlılık

Kârlılık cephesinde durum oldukça çarpıcı. Brüt kâr, satışlardaki artışa rağmen %23,2 azalarak 504,7 milyar TL’den 387,5 milyar TL’ye gerilemiş. Brüt marj ise geçen yılki %49,9 seviyesinden %35,0’e düşmüş durumda. Bu, neredeyse 15 puanlık bir marj kaybı anlamına geliyor. Bu düşüşte hammadde fiyatlarındaki artış, enerji maliyetleri veya satış fiyatlarının maliyetleri karşılayamaması gibi etkenler rol oynamış olabilir. FAVÖK de benzer bir hikâye anlatıyor: 281,2 milyar TL’den 218,3 milyar TL’ye gerileyen FAVÖK, marj bazında %27,8’den %19,7’ye düşüyor. Net kâr ise asıl çarpıcı olan: Geçen yıl 289,8 milyar TL olan net kâr, bu çeyrekte yalnızca 25 milyar TL’ye inmiş. Net kâr marjı %28,7’den %2,3’e gerilemiş. Bu düşüşün büyük kısmı brüt kârdaki erimeden kaynaklanıyor; ancak net parasal pozisyon kazancındaki değişim de etkili olmuş.

Aşağıda KPI özet tablosu yer alıyor:

| Kalem | Bu Dönem (mlr TL) | Geçen Yıl Aynı (mlr TL) | Değişim | Marj (Bu Dönem) | Marj (Geçen Yıl) | |---|---|---|---|---|---| | Satışlar | 1.106,9 | 1.010,8 | +%9,5 | %100 | %100 | | Brüt Kâr | 387,5 | 504,7 | -%23,2 | %35,0 | %49,9 | | FAVÖK | 218,3 | 281,2 | -%22,3 | %19,7 | %27,8 | | Net Dönem Kârı | 25,0 | 289,8 | -%91,4 | %2,3 | %28,7 |

Bilanço Sağlığı

Bilanço tarafında KUTPO’nun güçlü bir özkaynak yapısı var. Toplam varlıklar 6.165,6 milyar TL’ye ulaşırken, özkaynaklar 4.808,8 milyar TL ile neredeyse değişmemiş (önceki dönem 4.806,6 milyar TL). Bu da şirketin borçla büyümediğini, varlık artışının büyük ölçüde özkaynaklarla finanse edildiğini gösteriyor. Net borç pozisyonu ise oldukça dikkat çekici: Önceki dönemde 34 milyar TL net borç varken, bu çeyrekte -135 milyar TL net borç (yani net nakit pozisyonu) söz konusu. Net borç/FAVÖK rasyosu hesaplanacak olursa, negatif borç olduğu için bu oran da negatif çıkıyor ve şirketin finansal açıdan oldukça rahat bir konumda olduğunu gösteriyor. Kısa vadeli borçlanma ihtiyacı düşük, likidite güçlü. Ancak bu durum, kârlılıktaki sert düşüşü dengeleyecek bir tampon oluştursa da, operasyonel performanstaki bozulmayı gizlememeli.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi etkisi, özellikle yüksek enflasyonlu ortamlarda bilanço kalemlerinin reel değerini yansıtmak için kritik. KUTPO’nun net parasal pozisyon zararı bu çeyrekte -27,3 milyar TL olarak gerçekleşmiş. Geçen yılki -50,5 milyar TL’ye göre %46 iyileşme var. Bu, şirketin parasal varlık ve yükümlülük dengesinin enflasyon karşısında daha az zarar ürettiği anlamına geliyor. Genellikle nakit fazlası olan şirketler (yani net parasal pozitif) enflasyondan olumsuz etkilenir; çünkü alacaklar ve nakit enflasyon karşısında değer kaybeder. KUTPO’nun net nakit pozisyonu artmış olsa da, parasal pozisyon zararının azalması, enflasyon hızının bir önceki yıla göre yavaşlamış olabileceğine veya şirketin varlık-yükümlülük yapısında değişiklik yapmış olabileceğine işaret ediyor. Yine de bu zarar, net kârı 27,3 milyar TL aşağı çekmiş durumda; yani enflasyon muhasebesi olmasaydı net kâr 52,3 milyar TL civarında olabilirdi. Ama bu bir varsayım; gerçekte TAS 29 uygulaması zorunlu ve bu tablo gerçeği yansıtıyor.

Yatırımcı için Ne Anlama Geliyor?

KUTPO, bu çeyrekte satışlarını artırmış gibi görünse de kârlılık cephesinde ciddi bir daralma yaşamış durumda. Enflasyonun reel satışları aşındırdığı, maliyetlerin ise satış fiyatlarından hızlı arttığı bir dönemden geçiyoruz. Şirketin güçlü bilançosu ve net nakit pozisyonu bir güvenlik ağı sunuyor; ancak operasyonel performanstaki bozulma sürdürülebilirlik açısından endişe verici. Geçen yılki yüksek net kârın bir defalık unsurlardan (örneğin enflasyon muhasebesi kazançları) kaynaklanmış olabileceğini de unutmamak gerek. Eğer maliyet baskısı devam eder ve satış hacmi toparlanmazsa, marjlardaki erimenin daha da derinleşme riski var. Yatırımcıların önümüzdeki çeyreklerde brüt marjın toparlanıp toparlanmadığını ve enflasyonun seyrini yakından izlemesi gerekiyor. KUTPO’nun sektördeki konumu ve marka gücü uzun vadede avantaj sağlasa da, kısa vadede kârlılıktaki bu keskin düşüş hisse fiyatı üzerinde baskı yaratabilir.

Yatırım tavsiyesi değildir.