Açılış

Karsu Tekstil, köklü bir tekstil üreticisi olarak özellikle örme kumaş ve konfeksiyon alanında faaliyet gösteriyor. 2026 yılı ilk çeyrek bilançosu, yüzeyde satışlarda mütevazı bir artış ve brüt kârlılıkta belirgin iyileşme gösterirken, enflasyon muhasebesinin ağır etkisiyle net dönem kârı 43.7 milyar TL zarara dönüşmüş durumda. Bu çeyrekteki ana mesaj şu: Operasyonel performansta toparlanma sinyalleri var, ancak bilançonun enflasyon karşısındaki kırılganlığı ve yüksek parasal kayıplar, kâğıt üzerindeki tabloyu gölgeliyor. Yatırımcının bu iki yönlü hikâyeyi dikkatle okuması gerekiyor.

Satış Hikayesi

585.7 milyar TL satış geliri, geçen yılın aynı çeyreğine göre yalnızca %2.4 artış göstermiş. Türkiye'de 2026 başında enflasyonun %30'ların üzerinde seyrettiğini düşünürsek, bu büyüme reel olarak ciddi bir daralma anlamına geliyor. Şirketin satış hacminde enflasyonun gerisinde kaldığını söyleyebiliriz. Çeyreklik trend için elimizde geçen yılın aynı döneminden başka karşılaştırma olmadığından, satış momentumunun yavaşladığını kesin olarak söyleyemiyoruz; ancak mevcut veri, talebin enflasyon karşısında eridiğine işaret ediyor. Özellikle iç talep koşullarının zayıfladığı bir ortamda tekstil gibi harcanabilir gelire bağlı sektörlerde bu durum dikkatle izlenmeli.

Kârlılık

Bu çeyrekteki en olumlu gelişme brüt kâr tarafında. 42.5 milyar TL ile geçen yılın aynı çeyreğine göre %29.1 artış sağlanmış. Brüt kâr marjı %5.8'den %7.3'e yükselmiş. Bu, maliyet kontrolünde veya satış fiyatlamasında bir iyileşmeye işaret ediyor. FAVÖK ise 50.4 milyar TL olarak açıklanmış; bu da satışların %8.6'sına denk geliyor. Faaliyet kârlılığında belirgin bir toparlanma söz konusu.

Ancak işin rengi net kârda değişiyor. Net dönem kârı -43.7 milyar TL zarar yazmış (geçen yıl aynı çeyrekte +32.9 milyar TL kâr vardı). Zararın temel nedeni, net parasal pozisyon kaleminden gelen -16.6 milyar TL'lik kayıp. Bu, enflasyon muhasebesi (TAS 29) kapsamında şirketin parasal varlık ve yükümlülüklerinin enflasyon karşısında değer kaybetmesinden kaynaklanıyor. Geçen yıl aynı dönemde bu kalem +22.9 milyar TL katkı sağlarken, bu yıl tersine dönmüş. Özetle: operasyonel kârlılık iyileşiyor, ancak enflasyon bilanço üzerinde ağır bir fatura çıkarıyor.

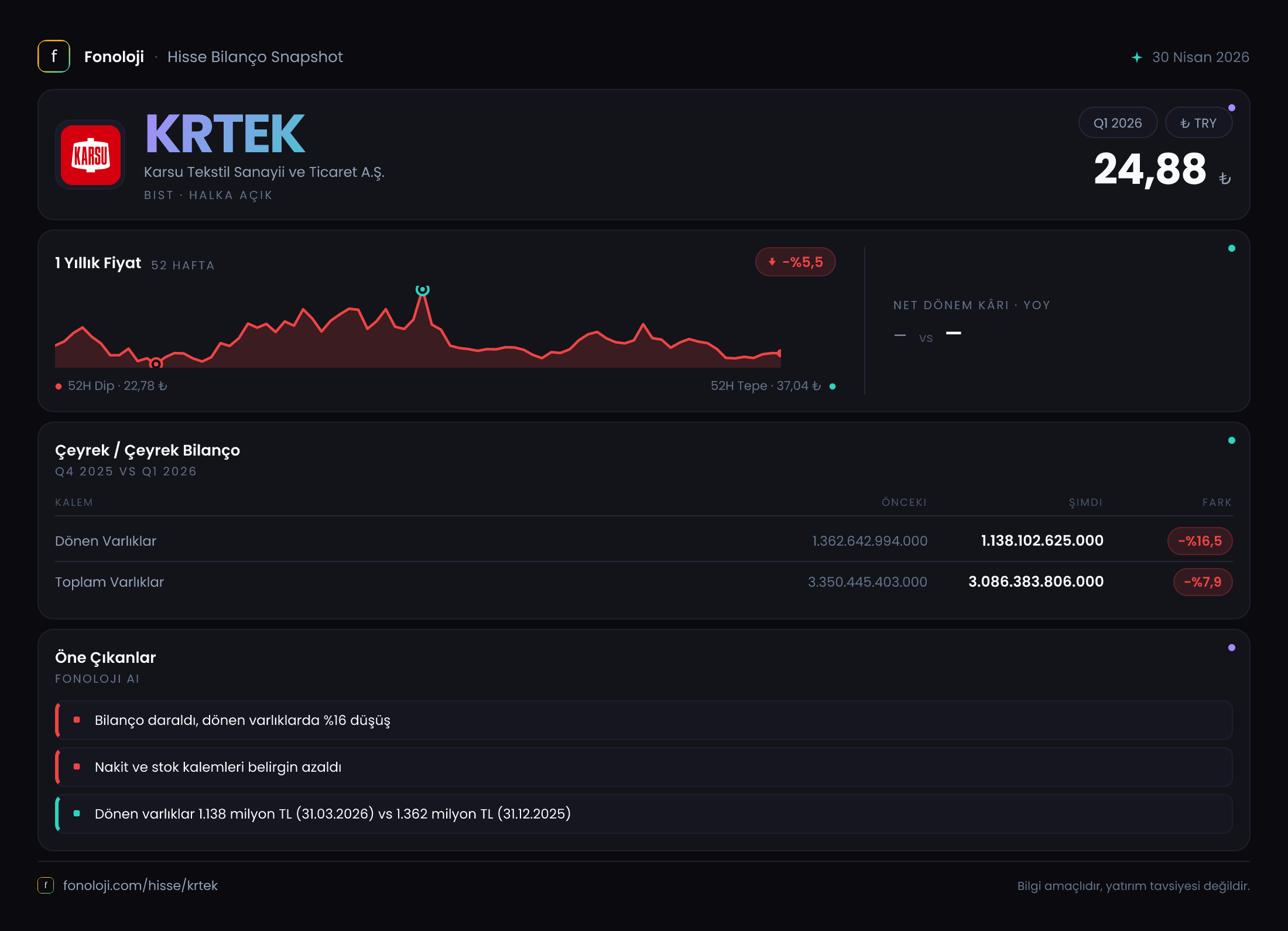

Bilanço Sağlığı

Toplam varlıklar 3.09 trilyon TL seviyesinde, önceki döneme göre %8.1 azalmış. Dönen varlıklardaki %16.5 düşüş dikkat çekici; bu, nakit ve ticari alacaklardaki azalmaya işaret ediyor olabilir. Özkaynaklar ise 1.83 trilyon TL ile sadece %2.5 gerilemiş; bu, zarara rağmen özkaynak erozyonunun sınırlı kaldığını gösteriyor.

Net borç ise 714.2 milyar TL'ye gerileyerek önceki döneme göre %17.5 azalmış. Net borç/FAVÖK rasyosunu hesaplamak için yıllıklandırılmış FAVÖK verisi olmadığından kesin konuşmak zor, ancak mevcut çeyreklik FAVÖK 50.4 milyar TL iken net borcun 714.2 milyar TL olması, borçluluğun halen yüksek olduğunu gösteriyor. Borç azalıyor olumlu, ama faaliyet kârlılığındaki iyileşme bu yükü dengeleyecek seviyede değil.

Net Parasal Pozisyon (TAS 29)

Bu kalem, enflasyon muhasebesi uygulayan Türk şirketleri için hayati bir gösterge. -16.6 milyar TL'lik net parasal pozisyon zararı, şirketin parasal varlıklarının (nakit, alacak) parasal yükümlülüklerinden (borç, ticari borç) fazla olduğunu veya varlıkların enflasyon karşısında daha hızlı değer kaybettiğini gösteriyor. Geçen yıl aynı dönemde +22.9 milyar TL kazanç varken bu yıl zarar yazılması, bilanço yapısının enflasyon ortamında nasıl tersine dönebildiğini ortaya koyuyor. Özellikle ticari alacakların ve nakdin yüksek olduğu bir bilançoda, yüksek enflasyon dönemlerinde bu kalem sürekli baskı yaratabilir.

Yatırımcı için Ne Anlama Geliyor?

Karsu Tekstil'in bu çeyreği iki yüzlü bir tablo çiziyor. Operasyonel tarafta brüt kâr ve FAVÖK'teki iyileşme, şirketin maliyet yönetiminde ve faaliyet verimliliğinde adım attığını gösteriyor. Ancak satış büyümesinin enflasyonun oldukça altında kalması, talepte daralma riskini işaret ediyor. En kritik endişe kaynağı ise net parasal pozisyondaki büyük zarar; bu, şirketin bilanço yapısının yüksek enflasyon ortamına uygun olmadığını ve bu durum devam ederse net kârlılığı sürekli aşağı çekeceğini gösteriyor.

Fırsatlar: Brüt marjdaki iyileşme sürdürülebilirse, faaliyet kârlılığı daha da iyileşebilir. Net borcun azalması olumlu.

Riskler: Enflasyonun düşmediği bir senaryoda net parasal pozisyon zararları büyümeye devam edebilir. Satışların reel olarak gerilemesi, özellikle yılın ikinci yarısında brüt kârı da baskılayabilir.

Bu çeyrekte asıl dikkat edilmesi gereken nokta: Operasyonel performans ile enflasyon muhasebesi arasındaki makas. Yatırımcı, şirketin enflasyon karşısında bilançosunu nasıl yeniden yapılandırdığını (borçlanma, varlık kompozisyonu) önümüzdeki çeyreklerde daha yakından takip etmeli.

Genel değerlendirme: Karsu Tekstil için bu çeyrek, operasyonel toparlanma umudu verse de enflasyon muhasebesinin yarattığı tahribat, temkinli olmayı gerektiriyor. Şirket, faaliyet kârlılığını artırdığı ölçüde parasal kayıplarını dengeleyebilir; ama bunun için satışların da enflasyonun üzerinde büyümesi şart. Şimdilik bu denge kurulmuş değil.

Yatırım tavsiyesi değildir.