Açılış

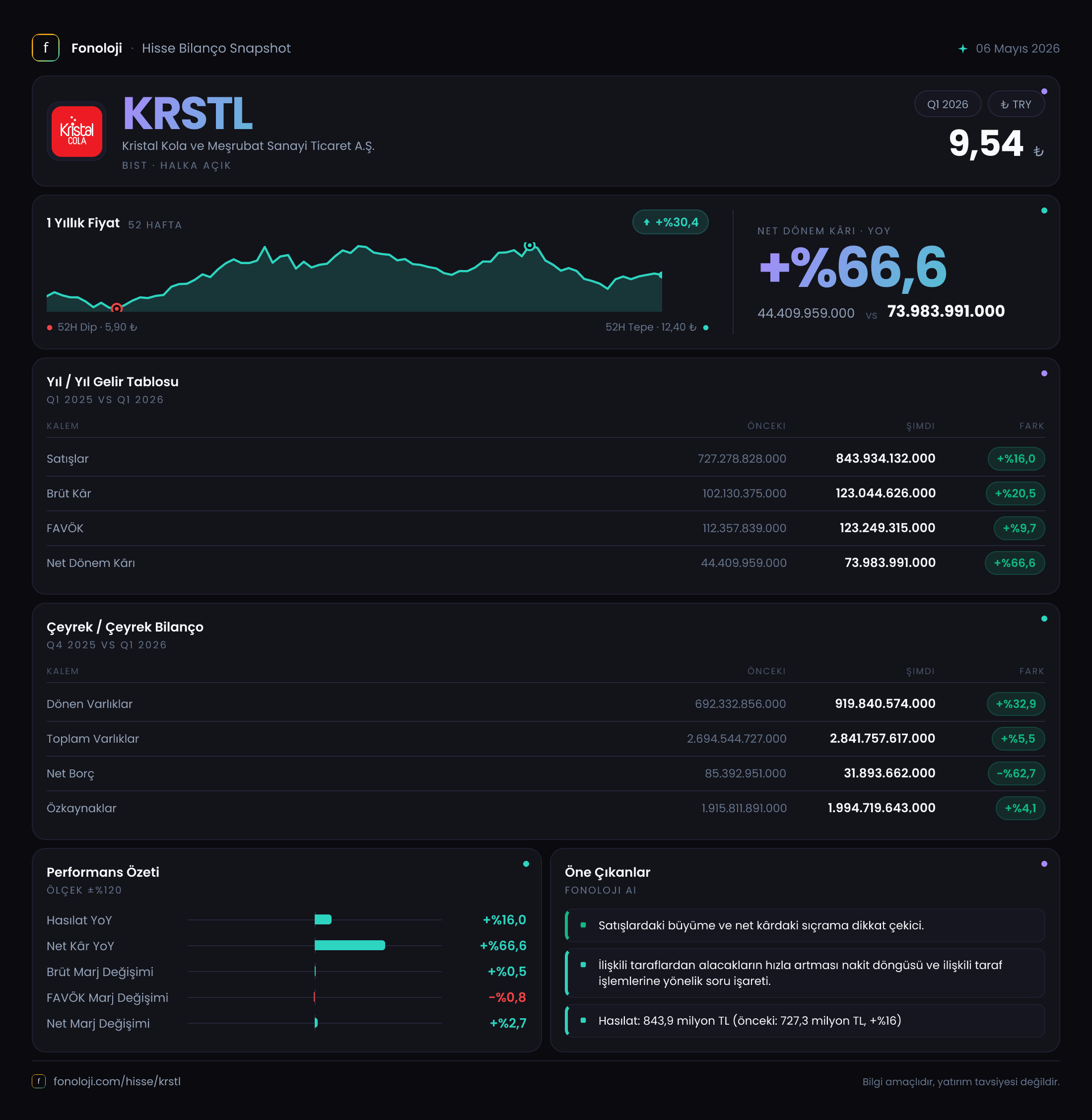

Kristal Kola, içecek sektöründe üretim ve satış yapan, halka açık bir şirket. 2026 yılının ilk çeyreğini açıklayan şirket, geçen yılın aynı dönemine göre satışlarını %16 artırarak 843.9 milyar TL'ye taşımış. Ancak bu büyümenin altında daha kritik bir hikaye var: Net kârın %66,6 gibi yüksek bir oranda artması ve bilanço tarafında borçluluğun neredeyse sıfırlanması. Görünüşte her şey yolunda gibi dursa da enflasyon muhasebesinin etkileri ve operasyonel kârlılıktaki yavaşlama, dikkatle incelenmesi gereken noktalar.

Satış Hikayesi

843.9 milyar TL'lik satış, geçen yılın aynı çeyreğine göre %16 nominal artış demek. Ancak Türkiye'de enflasyonun halen %30'ların üzerinde seyrettiğini unutmamak gerek. Bu durumda, reel olarak satışların gerilediği söylenebilir. Yani şirket, fiyat artışlarıyla toplam cirosunu büyütmüş olsa da, birim satış miktarında muhtemelen bir daralma yaşanmış olabilir. Çeyreklik bazda bir önceki dönemle karşılaştırma yapma imkanımız yok, ama 2025/3 çeyreğinde 727.3 milyar TL olan satışlar, 2026/3'te 843.9 milyar TL'ye ulaşmış. Bu, nominal olarak yaklaşık 116 milyar TL'lik bir artış. Eğer enflasyon ortalamasının altında bir birim fiyat artışı yapıldıysa, bu miktar hacim kaybının telafisi olabilir. Özellikle içecek sektöründe mevsimsellik de önemli; yaz aylarına girerken bu çeyrekte satışların hızlanmış olması beklenir, ancak veriler sadece ilk çeyreği kapsıyor.

Kârlılık

Brüt kâr %20,5 artarak 123 milyar TL olmuş ve brüt marj %14,0'ten %14,6'ya çıkmış. Yani şirket, maliyetlerini satış fiyatından daha hızlı artırmamayı başarmış. Girdi maliyetlerindeki baskıya rağmen marjda hafif bir iyileşme var. Ancak FAVÖK tarafında durum farklı: FAVÖK %9,7 artışla 123.2 milyar TL olmuş, ancak FAVÖK marjı %15,5'ten %14,6'ya gerilemiş. Yani operasyonel kârlılık, brüt kâra göre daha yavaş büyümüş. Bunun muhtemel nedeni, faaliyet giderlerindeki (pazarlama, genel yönetim) enflasyonist artış. Net kâr ise %66,6 gibi çarpıcı bir artışla 74 milyar TL'ye ulaşmış. Buradaki sıçramanın büyük kısmı, aşağıda detaylandıracağımız gibi, net parasal pozisyon kazancından kaynaklanıyor. Yani operasyonel performanstan ziyade, bilanço yapısının enflasyon muhasebesi altında sağladığı avantaj net kârı şişirmiş.

Bilanço Sağlığı

Bilanço tarafı oldukça güçlü bir tablo çiziyor. Net borç, önceki döneme göre %62,7 azalarak 31.9 milyar TL'ye düşmüş. Ve özkaynaklar 1.994 trilyon TL seviyesinde. Net borcun FAVÖK'e oranını hesaplayalım: Son 12 aylık FAVÖK'ü yaklaşık +500 milyar TL (2025 yılı kümülatif verisi yok, ancak ilk çeyrek 123 milyar TL üzerinden yıllıklandırırsak ~500 milyar TL) varsayarsak, net borç/FAVÖK rasyosu 0,06 gibi çok düşük bir seviyede. Bu, şirketin neredeyse borçsuz olduğunu ve güçlü bir özkaynak yapısına sahip olduğunu gösteriyor. Dönen varlıklar %32,9 artarak 919.8 milyar TL'ye yükselmiş. Duran varlıklar ise hafif düşmüş. Toplam varlıklar 2.84 trilyon TL. Bu tablo, şirketin finansal olarak rahat bir pozisyonda olduğunu, yatırım yapma veya temettü dağıtma kapasitesinin yüksek olduğunu ortaya koyuyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesinin en kritik kalemi olan net parasal pozisyon, bu çeyrekte +21.7 milyar TL kazanç sağlamış. Geçen yılın aynı döneminde ise -27 milyar TL'lik bir kayıp vardı. Yani şirket, parasal varlıkları parasal yükümlülüklerinden fazla olan bir bilanço yapısına geçmiş. Enflasyon ortamında, net parasal varlık pozisyonunda olan şirketler kazançlı çıkar çünkü alacakları ve nakitleri enflasyon karşısında değer kaybederken, borçları erir. KRSTL, bu çeyrekte tam tersi bir durumdan pozitife dönmüş. Bu dönüşümün bir nedeni, net borcun hızla düşmesi olabilir. Yüksek enflasyon altında bu kazanç, net kâra önemli bir katkı yapmış; aslında operasyonel kâr olmasa bile bu kalem sayesinde net kâr artmış. Yatırımcılar için bu, şirketin enflasyon karşısında korunma kabiliyetine işaret eder, ancak sürdürülebilirliği sorgulanmalı. Gelecek dönemlerde parasal pozisyon tekrar negatife dönerse bu kazançlar kayba dönüşebilir.

Yatırımcı için Ne Anlama Geliyor?

KRSTL, güçlü bir bilanço ve düşük borçlulukla yatırımcısına finansal sağlamlık sunuyor. Satışlardaki reel daralmaya rağmen brüt marjdaki iyileşme ve net parasal pozisyon kazancı, kârlılığı yukarı çekmiş. Şirketin FAVÖK marjındaki gerileme ise dikkat edilmesi gereken bir nokta; operasyonel verimlilikte baskı devam edebilir. Enflasyon muhasebesinin etkilerini doğru okumak önemli: Net kârın büyük kısmı operasyonel başarıdan değil, bilanço yapısından geliyor. Öte yandan, net borcun neredeyse sıfırlanmış olması şirkete yatırım veya temettü konusunda esneklik kazandırıyor. Sektör rekabeti ve tüketici harcamalarındaki daralma ise en büyük riskler. Önümüzdeki çeyreklerde enflasyonun yavaşlaması durumunda net parasal kazançların azalabileceği, operasyonel kârlılığın öne çıkacağı bir döneme girilebilir. Bu nedenle, sadece net kâr artışına değil, FAVÖK büyümesi ve marj iyileşmesine odaklanmak daha sağlıklı olacaktır. Şirketin mevcut fiyatlaması, bu güçlü bilançonun ne kadarını fiyatlıyor, ayrıca değerlendirilmeli.

Yatırım tavsiyesi değildir.