Açılış

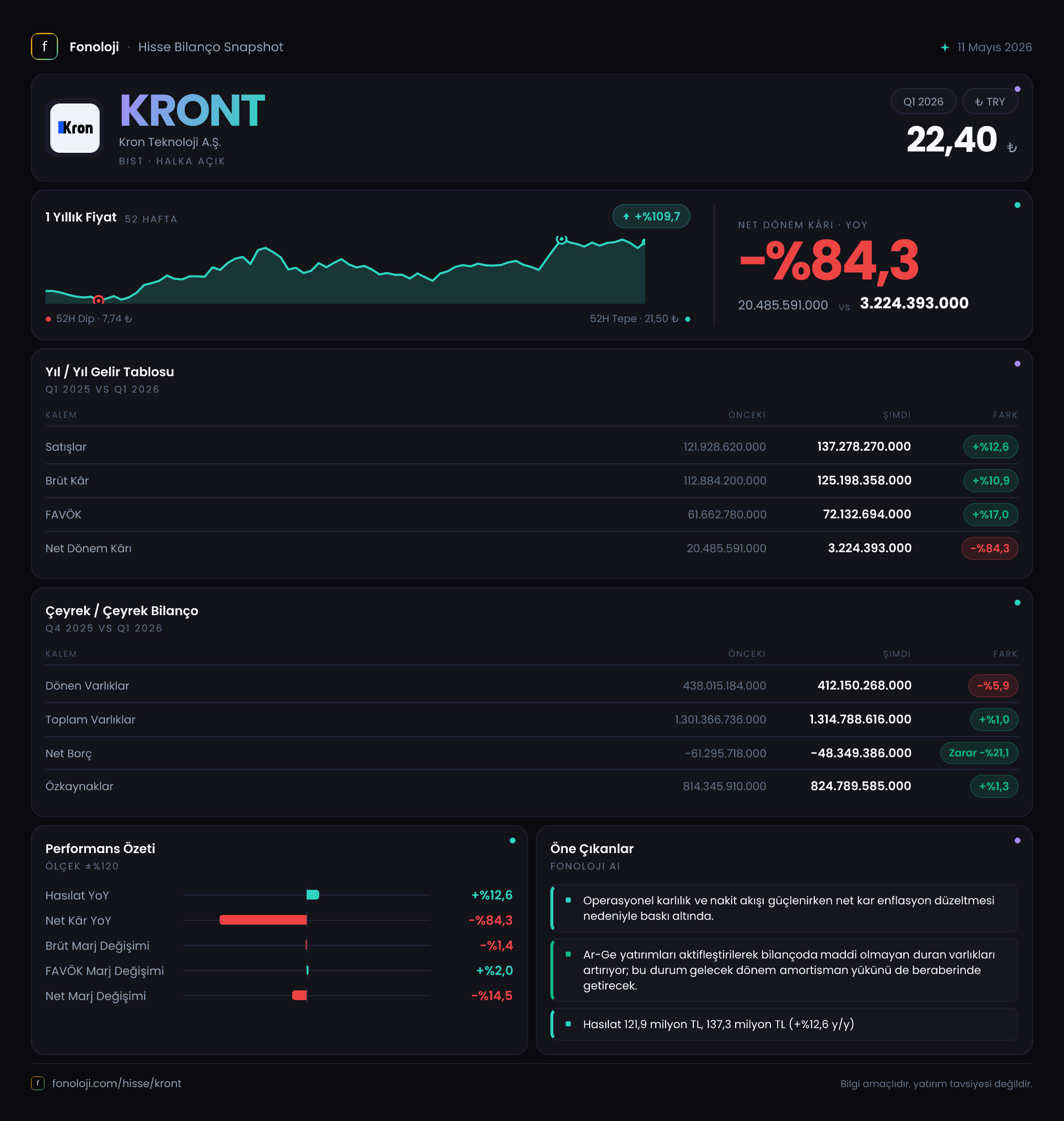

KRON Teknoloji, Türkiye'nin önde gelen yazılım ve teknoloji şirketlerinden biri olarak savunma, havacılık, siber güvenlik ve kurumsal yazılım çözümleri geliştiriyor. 2026/3AB döneminde şirketin satışları %12,6 nominal artışla 137,3 milyar TL'ye ulaştı; bu büyüme yüksek enflasyon ortamında reel olarak sınırlı kalmış durumda. Ancak esas dikkat çeken nokta, enflasyon muhasebesi kaynaklı net parasal pozisyon kaybının üç katına yaklaşarak net kârı neredeyse sıfırlaması. Şirketin operasyonel kârlılığı güçlü seyrederken, bilanço yapısı enflasyon baskısına maruz kalıyor.

Satış Hikayesi

Satışlar geçen yılın aynı çeyreğine göre %12,6 artarak 137,3 milyar TL olarak gerçekleşti. Çeyreklik karşılaştırma imkânı verilmiş: 2025/3'te 121,9 milyar TL olan satışlar, 2026/3'te 137,3 milyar TL'ye yükselmiş. Bu nominal artış kabaca %12,6'ya denk geliyor. Oysa Türkiye'de aynı dönemde enflasyonun %30'un üzerinde olduğunu düşünürsek, reel satış büyümesi negatif bölgede. Şirketin sunduğu yazılım ve teknoloji hizmetleri genellikle uzun vadeli sözleşmelere dayanıyor ve fiyatlama enflasyonu yakalayamıyor olabilir. Bu noktada bir uyarı işareti var: satış hacmi artmıyor, sadece fiyat güncellemeleriyle nominal büyüme sağlanıyor. Bir önceki yıl sonu ile karşılaştırma yapma imkânımız yok, ancak çeyreklik trend enflasyon altında kalındığını gösteriyor.

Kârlılık

Brüt kâr marjı bu çeyrekte %91,2 seviyesinde (125,2 milyar TL / 137,3 milyar TL). Geçen yıl aynı dönemde %92,6 olan marj hafif gerilemiş. Bu, yazılım şirketleri için alışılmadık derecede yüksek bir marj; ancak burada hizmet maliyetlerinin düşük olması ve lisans gelirlerinin yüksek katkısı etkili. FAVÖK marjına baktığımızda daha da etkileyici: %52,5 (72,1 milyar TL / 137,3 milyar TL). Geçen yıl %50,6 olan marj, faaliyet giderlerindeki disiplin sayesinde +1,9 puan artmış. Yani operasyonel kârlılıkta net bir iyileşme var.

Ancak net kâr tarafında tablo tamamen tersine dönüyor. Net dönem kârı 3,2 milyar TL ile geçen yılın aynı dönemine göre %84,3 düşmüş. Bunun tek sorumlusu net parasal pozisyon kaybının 29,8 milyar TL'ye fırlaması (geçen yıl 19,4 milyar TL). Bu kayıp, faaliyet kârını neredeyse tamamen sıfırlıyor. Şirketin faaliyet dışı gelir/gider kalemlerinde enflasyon muhasebesinin yarattığı bu devasa fark, esas faaliyet performansını perdeliyor.

Bilanço Sağlığı

Bilanço genel olarak güçlü bir yapı sergiliyor. Toplam varlıklar 1,31 trilyon TL ile bir önceki yıl sonuna göre %1 artmış. Dönen varlıklar %5,9 azalarak 412,2 milyar TL'ye gerilerken, duran varlıklar %4,6 artarak 902,6 milyar TL'ye çıkmış. Bu, şirketin sabit yatırımlarına veya uzun vadeli alacaklarına yöneldiğini gösteriyor.

Özkaynaklar 824,8 milyar TL ile toplam varlıkların %62,7'sini oluşturuyor. Bu oran oldukça yüksek ve finansal riskin düşük olduğuna işaret ediyor. Net borç ise -48,3 milyar TL (yani şirket 48,3 milyar TL net nakit pozisyonunda). Geçen yıl net nakit 61,3 milyar TL iken, bu çeyrekte nakit pozisyonunun %21 azalmasına rağmen hala güçlü. Net borç/FAVÖK rasyosu negatif olduğu için borç yükü yok denecek kadar az. Kısacası bilanço sağlam, ancak dönen varlıklardaki azalma likiditeyi bir miktar törpülemiş.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi etkisi bu çeyreğin en çarpıcı kalemi. Net parasal pozisyon kaybı 29,8 milyar TL'ye ulaşarak geçen yıla göre %53,7 artmış. Bu, şirketin bilançosunda önemli miktarda parasal varlık (nakit, alacak, borç gibi) bulundurduğunu gösteriyor. Enflasyon, bu varlıkların reel değerini aşındırırken, pasif taraftaki parasal yükümlülüklerin avantajı da kaybediliyor. KRON'un yüksek nakit pozisyonu (net nakit) nedeniyle enflasyondan olumsuz etkilenmesi doğal. Bu kayıp, net kârı baskılayan en önemli faktör. Eğer enflasyon yüksek seyretmeye devam ederse, şirketin parasal varlıklarını enflasyona endeksli veya reel getirili enstrümanlara yönlendirmesi gerekebilir. Aksi halde faaliyet kârlılığı iyi olsa bile net kâr baskı altında kalmaya devam edecek.

Yatırımcı için Ne Anlama Geliyor?

KRON Teknoloji'nin operasyonel performansı bu çeyrekte güçlü: FAVÖK marjı %52,5 ile oldukça yüksek ve bilançosu borçsuz, özkaynak ağırlıklı. Ancak enflasyon muhasebesi kaynaklı parasal kayıplar net kârı neredeyse yok etmiş durumda. Yatırımcılar şu sorulara odaklanmalı:

- Reel satış büyümesi: Nominal artış enflasyonun altında kalmış, bu da hacim kaybına işaret ediyor. Yeni sözleşmeler veya fiyatlama stratejisi olmadan büyüme sürdürülemez.

- Parasal pozisyon yönetimi: Şirket net nakit tutmayı sürdürüyor. Enflasyon düşmezse bu, net kâr üzerinde sürekli bir baskı yaratacaktır. Yönetimin bu konuda alacağı aksiyonlar kritik.

- FAVÖK kalitesi: Operasyonel kârlılık iyi ancak nakit akışına dönüşüm oranı da takip edilmeli. Yüksek marj genellikle iyi nakit akışı anlamına gelir, ancak alacak tahsilat süreleri ve yatırım harcamaları da önemli.

Kısa vadede hisse performansı, enflasyon beklentileri ve TAS 29 etkisine bağlı olarak dalgalı olabilir. Orta-uzun vadede ise şirketin teknoloji alanındaki konumu ve güçlü bilançosu olumlu. Riskler arasında enflasyonun yüksek kalması ve reel büyümenin yavaşlaması öne çıkıyor. Fırsat ise faaliyet kârlılığının istikrarlı seyretmesi ve borçsuz yapının esneklik sağlaması.

Yatırım tavsiyesi değildir.