Açılış

Koza Polyester, Türkiye’nin önde gelen polyester iplik ve elyaf üreticilerinden biri olarak 2026’nın ilk çeyreğinde yatırımcılar için pek de iç açıcı olmayan bir tablo sundu. Şirketin satış gelirleri geçen yılın aynı dönemine göre sert bir daralma gösterirken, kârlılık tarafındaki gerileme daha da derinleşti. Enflasyonun hâlâ yüksek seyrettiği bir ortamda nominal düşüş bile alarm zillerini çaldırıyor. Bu çeyrek, şirketin operasyonel dayanıklılığını test eden bir dönem olarak öne çıkıyor.

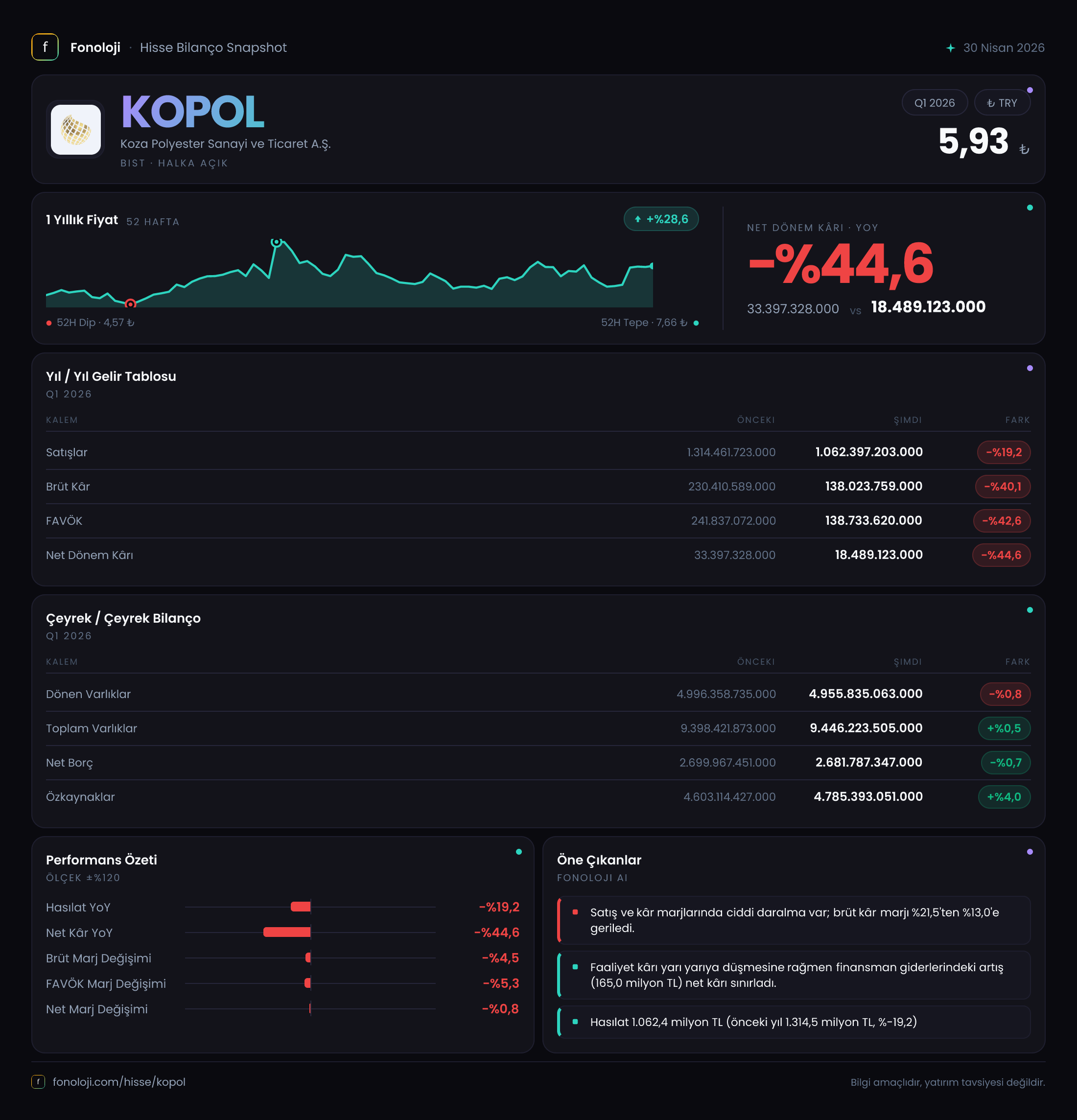

Satış Hikayesi

Şirketin satışları, geçen yılın aynı çeyreğine göre %19,2 azalarak 1.062,4 milyar TL’ye geriledi. Bu düşüşün enflasyondan arındırılmış hâli, reel talepte ciddi bir erimeye işaret ediyor. 2025/3 döneminde 1.314,5 milyar TL olan satışlar, bir yıl içinde hem fiyat baskısı hem de hacim kaybıyla önemli ölçüde daralmış görünüyor.

Polyester sektöründe emtia fiyatlarındaki dalgalanmalar ve ithalat rekabeti belirleyici faktörler. Petrol fiyatlarındaki yatay seyir maliyetleri bir miktar düşürmüş olsa da, şirketin satış fiyatları üzerindeki baskıyı yansıttığı söylenebilir. Ayrıca, iç talepteki yavaşlama ve ihracat pazarlarındaki daralma da bu çeyrekteki düşüşü tetiklemiş olabilir. Çeyreklik trend için elimizde yalnızca geçen yılın aynı dönemi olduğu için, 2025/4 ve 2026/1’i karşılaştıramıyoruz; ancak yıllık bazdaki bu gerileme, şirketin büyüme hikâyesinde duraklamaya girdiğini net bir şekilde gösteriyor.

Kârlılık

Satışlardaki düşüşten daha şiddetli bir daralma kârlılıkta yaşandı. Brüt kâr %40,1 azalarak 138,0 milyar TL’ye indi. Brüt marj geçen yıl %17,5 iken bu çeyrekte %13,0’a geriledi — yaklaşık 450 baz puanlık bir erime. FAVÖK de benzer bir tablo çiziyor: %42,6 düşüşle 138,7 milyar TL, marj ise %13,1 seviyesinde (geçen yıl %18,4). Net dönem kârı ise %44,6 azalarak 18,5 milyar TL’ye gerilemiş. Net kâr marjı %1,7 ile oldukça zayıf.

Bu veriler, şirketin sabit maliyetlerini satışlardaki gerileme karşısında yeterince hızlı düşüremediğini gösteriyor. Enerji, işçilik ve amortisman gibi kalemlerin satışlara oranı yükselmiş. Ayrıca, stok değerleme kayıpları veya alacak tahsilat sorunları da marjları aşındırmış olabilir. FAVÖK’ün brüt kâra neredeyse eşit olması dikkat çekici; bu da faaliyet giderlerinin çok düşük olduğu anlamına geliyor, ki bu genellikle iyi bir işaret değildir (örneğin, Ar-Ge/pazarlama harcamaları kısılmış olabilir).

Bilanço Sağlığı

Bilanço kalemleri daha sakin bir seyir izliyor. Toplam varlıklar bir önceki döneme göre sadece %0,5 artarak 9.446,2 milyar TL olmuş. Özkaynaklar ise %4,0 artışla 4.785,4 milyar TL’ye yükselmiş. Bu artış, düşük kârlılığa rağmen temettü dağıtılmaması veya yeniden değerleme etkilerinden kaynaklanıyor olabilir.

Net borç ise 2.681,8 milyar TL ile bir önceki döneme göre %0,7 azalma göstermiş. Ancak bu borcun FAVÖK’e oranına baktığımızda işler biraz sıkıntılı. Yıllıklandırılmış FAVÖK yaklaşık 554,8 milyar TL (138,7 × 4) olduğundan, Net Borç/FAVÖK rasyosu 4,83x seviyesinde. Bu, sektör ortalamalarının üzerinde bir kaldıraç göstergesi. Kârlılığın bu denli düşük olduğu bir dönemde 5x’e yaklaşan borçluluk, finansal esnekliği sınırlayabilir. Özkaynak oranının %50,7 olması bir nebze güven veriyor, ancak borç servisi için yeterli nakit akışı yaratılamazsa risk artabilir.

Net Parasal Pozisyon (TAS 29)

Bu çeyrekte net parasal pozisyon verisi raporlanmamış. Ancak Türkiye’de TAS 29 kapsamında enflasyon muhasebesi uygulayan şirketler için bu kalem kritik. Şirketin net borcu 2,68 trilyon TL seviyesinde; yani parasal yükümlülüklerin parasal varlıklardan büyük olduğu bir pozisyon söz konusu. Enflasyon yüksek seyrederken, borçlanan şirketler net parasal pozisyon kazancı elde eder — çünkü borçlar enflasyon karşısında reel olarak erir.

Veri eksik olsa da, düşük kârlılığa rağmen özkaynakların artmış olması, enflasyon muhasebesinin olumlu etkilerinin (örneğin duran varlık yeniden değerlemesi) bilançoya yansımış olabileceğini düşündürüyor. Yatırımcı, bu etkiyi ayrıştırmak için şirketin dipnotlarındaki parasal pozisyon kalemlerini incelemeli.

Yatırımcı için Ne Anlama Geliyor?

Koza Polyester’in 2026 ilk çeyrek verileri, şirketin ciddi bir operasyonel darboğazdan geçtiğini gösteriyor. Satışlardaki reel düşüş ve marj erimesi, hem talep zayıflığını hem de maliyet yönetimindeki zorlukları işaret ediyor. Bilanço yapısı nispeten sağlam görünse de, Net Borç/FAVÖK rasyosunun 5x’e yaklaşması, kârlılık toparlanmadığı takdirde borç ödeme kapasitesini sorgulatabilir.

Fırsat olarak değerlendirilebilecek noktalar: Polyester sektörü döngüseldir; emtia fiyatlarındaki toparlanma veya iç talepteki iyileşme hızlı bir marj genişlemesi getirebilir. Ayrıca şirketin özkaynak oranının yüksek olması, birleşme/devralma gibi stratejik hamlelerde esneklik sağlar.

Riskler ise oldukça belirgin: Satışlardaki düşüş trendi devam ederse, FAVÖK daha da gerileyebilir ve borç rasyoları kritik eşiklere ulaşabilir. Enflasyon muhasebesi kaynaklı kâr şişmelerine dikkat edilmeli; net kârınızın büyük kısmı parasal pozisyon kazancından geliyorsa, operasyonel performans daha zayıf olabilir.

Bu veriler, şirketin performansına dair kısa vadede temkinli bir duruş sergilenmesi gerektiğini söylüyor. Önümüzdeki çeyreklerde satışlarda bir dip oluşup oluşmayacağı ve maliyetlerin daha da optimize edilip edilemeyeceği, yatırımcılar için belirleyici olacak.

Yatırım tavsiyesi değildir.