Açılış

KLİMASAN KLİMA SANAYİ VE TİCARET A.Ş., iklimlendirme sektöründe üretim ve satış yapan köklü bir BIST oyuncusu. 2026’nın ilk çeyreğinde (2026/3AB dönemi) şirket, satışlarını enflasyonun üzerinde büyütmeyi başarmış, brüt kâr ve FAVÖK’te çarpıcı iyileşmeler kaydetmiş görünüyor. Ancak net kâr hâlâ zararda; bu da operasyonel toparlanmanın yanında finansal giderler ve enflasyon muhasebesi gibi atlanmaması gereken unsurlara işaret ediyor. Kısacası: operasyonel cephede güçlü bir iyileşme var, ama kârlılığa tam yansıması için ek adımlar gerekiyor.

Satış Hikayesi

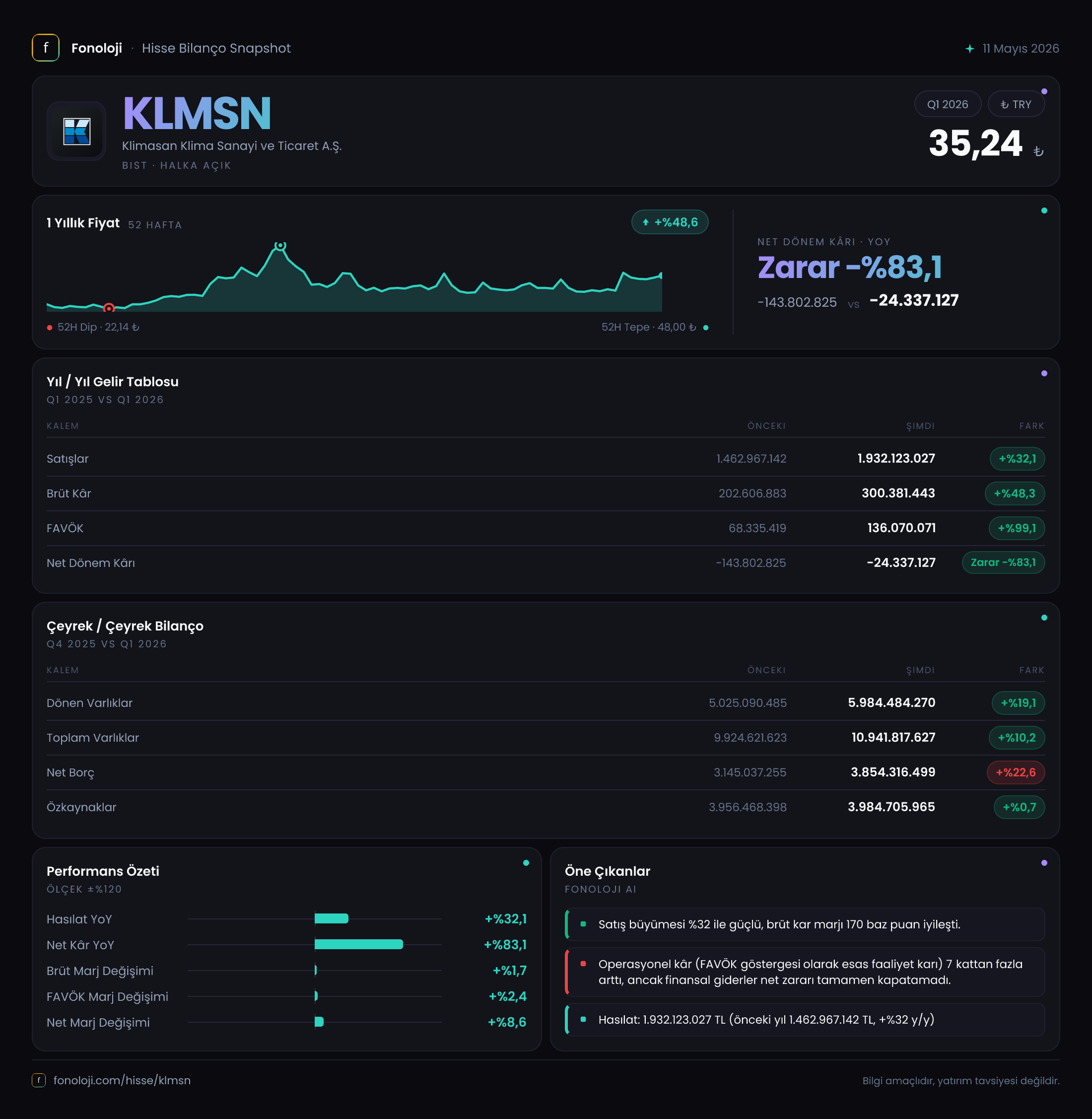

Şirketin satış gelirleri, geçen yılın aynı dönemine göre %32,1 artarak 1.932,1 milyar TL’ye ulaşmış. Bu büyüme, Türkiye’de 2026’da hâlâ %30’ların üzerinde seyreden enflasyon düşünüldüğünde reel olarak pozitif bir artış anlamına geliyor. Yani şirket sadece fiyat artışlarıyla değil, aynı zamanda hacimsel olarak da büyümüş olabilir.

Geçen yıl aynı çeyrekte 1.463 milyar TL olan satışların çeyreklik bazda 469 milyar TL artması, talebin canlılığını ve sektörün mevsimsel olarak kış aylarının etkisinden sıyrıldığını gösteriyor. Klimaların özellikle yaz aylarına doğru talebin arttığı bir sektör olduğu düşünülürse, bu büyüme ivmesinin yılın ikinci çeyreğinde de devam etmesi beklenir.

> Enflasyon dengesine bakınca: %32 nominal büyüme, %35-40 civarı bir enflasyon ortamında hafif reel daralma anlamına gelebilir. Ancak daha düşük bir enflasyon varsayımı (örneğin %25-30) altında reel büyüme mümkün. Net veri olmadığı için kesin bir yargıdan kaçınmalıyız, ama en azından nominal artışın anlamlı olduğunu söyleyebiliriz.

Kârlılık

Brüt kâr marjı geçen yıl %13,8 iken bu dönem %15,5’e yükselmiş. Brüt kâr %48,3 artarak 300,4 milyar TL olmuş. Bu, maliyet yönetiminde başarılı bir adım atıldığına işaret ediyor: ya girdi maliyetleri daha yavaş artmış, ya da şirket ürün fiyatlamasını iyileştirmiş.

FAVÖK ise adeta patlamış: %99’luk artışla 136,1 milyar TL’ye yükselmiş. Geçen yıl 68,3 milyar TL olan FAVÖK, bu çeyrekte satışlardan çok daha hızlı büyüyerek FAVÖK marjını %4,7’den %7’ye çıkarmış. Bu, sabit giderlerin etkin bir şekilde absorbe edildiğini ve operasyonel kaldıracın pozitif çalıştığını gösteriyor.

Ancak net kârda hâlâ zarar var: -24,3 milyar TL. Geçen yılki -143,8 milyar TL’lik dev zarardan belirgin bir iyileşme var (%83 azalma), ama yine de kırmızı bölgede. Net kâr marjı -1,3% seviyesinde. Bu durumun en olası açıklaması: yüksek finansal giderler (faiz ve kur farkları) ve enflasyon muhasebesi kaynaklı parasal kayıplar. FAVÖK pozitifken net zarar oluşması, şirketin borç yükünün ve kur hassasiyetinin hâlâ belirleyici olduğunu ortaya koyuyor.

Bilanço Sağlığı

Toplam varlıklar %10,2 artışla 10.941,8 milyar TL’ye ulaşırken, dönen varlıklar %19,1 ile duran varlıklardan (%1,2) çok daha hızlı büyümüş. Bu, stok veya ticari alacaklarda artış olabileceği anlamına geliyor. Büyüme dönemlerinde normaldir, ancak nakit akışı takip edilmeli.

Net borç ise %22,6 artarak 3.854,3 milyar TL’ye yükselmiş. Özkaynaklar neredeyse sabit kalmış (%0,7 artış, yani reel olarak erimiş). Bunun sonucunda özkaynak/toplam varlık oranı yaklaşık %36,4’ten %36’ya hafif gerilemiş. Borçluluk oranı arttığı için net borç/FAVÖK rasyosu da yükselmiş olacak: geçen yıl aynı dönemdeki FAVÖK 68,3 milyar TL iken net borç 3.145 milyar TL idi; rasyo 46x gibi çok yüksek bir seviyedeydi. Şimdi FAVÖK 136,1 milyar TL ve net borç 3.854,3 milyar TL ise rasyo 28,3x’e gerilemiş. Hâlâ sektör normallerinin çok üzerinde, ama iyileşme yönünde güçlü bir sinyal.

Net borç/FAVÖK’ün bu seviyeleri, şirketin faiz ve anapara ödemeleri karşısında kırılgan olduğu anlamına geliyor. Ancak FAVÖK’teki bu sıçrama devam ederse, yıl sonunda rasyo 10x’in altına çekilebilir.

Net Parasal Pozisyon (TAS 29)

Bu çeyrekte net parasal pozisyon kalemi raporlanmamış (ilgili satır boş). Oysa TMS 29 (enflasyon muhasebesi) kapsamında, Türkiye’de faaliyet gösteren şirketlerin parasal varlık ve yükümlülüklerini enflasyon etkisinden arındırması gerekiyor. Bu kalemin raporlanmaması, şirketin enflasyon muhasebesi uygulamadığı anlamına gelebilir — ki bu, özellikle yüksek enflasyonlu dönemlerde bilanço ve gelir tablosunun gerçek durumu yansıtmamasına yol açar.

Eğer TAS 29 uygulanmış olsaydı, net parasal pozisyon zararının büyüklüğü — şirketin yüksek borçluluğu nedeniyle — faiz giderleri kadar önemli olurdu. Bu belirsizlik, yatırımcılar için önemli bir raporlama kalitesi sorunu. Çünkü enflasyon muhasebesi olmadan net kâr rakamı olduğundan daha yüksek (ya da düşük) görünebilir.

Yatırımcı için Ne Anlama Geliyor?

KLİMASAN, 2026’ya operasyonel anlamda çok güçlü bir başlangıç yapmış. Satış büyümesi, marj iyileşmesi ve FAVÖK’teki sıçrama, şirketin talep artışı ve maliyet disiplininden faydalandığını gösteriyor. Net zararın azalması da olumlu, ancak zararın tamamen kapanması için finansal giderlerin ve kur riskinin yönetimi kritik.

Fırsatlar:

- FAVÖK’teki %99’luk artış, operasyonel kaldıracın gücünü ortaya koyuyor. Yaz aylarına girerken klima sektörünün zirve talebi yaşanacak.

- Net borç/FAVÖK rasyosu hızla düşüyor; bu trend devam ederse borç yükü daha yönetilebilir hale gelir.

- Özkaynaklar reel olarak erimiş olsa da, kârlılık iyileştikçe özkaynak kârlılığı da artacaktır.

Riskler:

- Enflasyon muhasebesi eksikliği, finansal tabloların güvenilirliğini zedeliyor. Net kâr rakamı TAS 29 etkisiyle daha kötü olabilir.

- Net borç seviyesi hâlâ çok yüksek; faiz oranlarının yükselmesi veya TL’nin değer kaybetmesi zararı büyütebilir.

- Satış büyümesinin sürdürülebilirliği: %32 nominal artış, reel olarak daralma riski taşıyor. Eğer talep yavaşlarsa, FAVÖK’teki patlama da sönebilir.

Kısacası, şirket operasyonel bir rönesans yaşıyor ama finansal yapı hâlâ ince bir buzda yürüyor. Yatırımcılar için bu çeyrek umut verici; ancak bilanço detayları ve enflasyon muhasebesi düzeltmeleri görülmeden tam bir resim çizmek zor. Trendin devamı için bir sonraki çeyrek raporu belirleyici olacak.

Yatırım tavsiyesi değildir.