Açılış

Ersan Alışveriş Hizmetleri ve Gıda Sanayi Ticaret A.Ş. (KIMMR), perakende ve gıda sektöründe faaliyet gösteren bir şirket. 2026’nın ilk çeyreğinde (3AB dönemi) satışlarını nominal olarak büyütmeyi başarmış ancak kârlılık cephesinde marjlardaki daralma dikkat çekiyor. Net dönem kârı nominal olarak %11,8 artsa da bu artışın ardında enflasyon muhasebesi kaynaklı parasal kazançların etkisi büyük. Asıl operasyonel performansı anlamak için brüt kâr, FAVÖK ve bilanço sağlığına yakından bakmak gerekiyor.

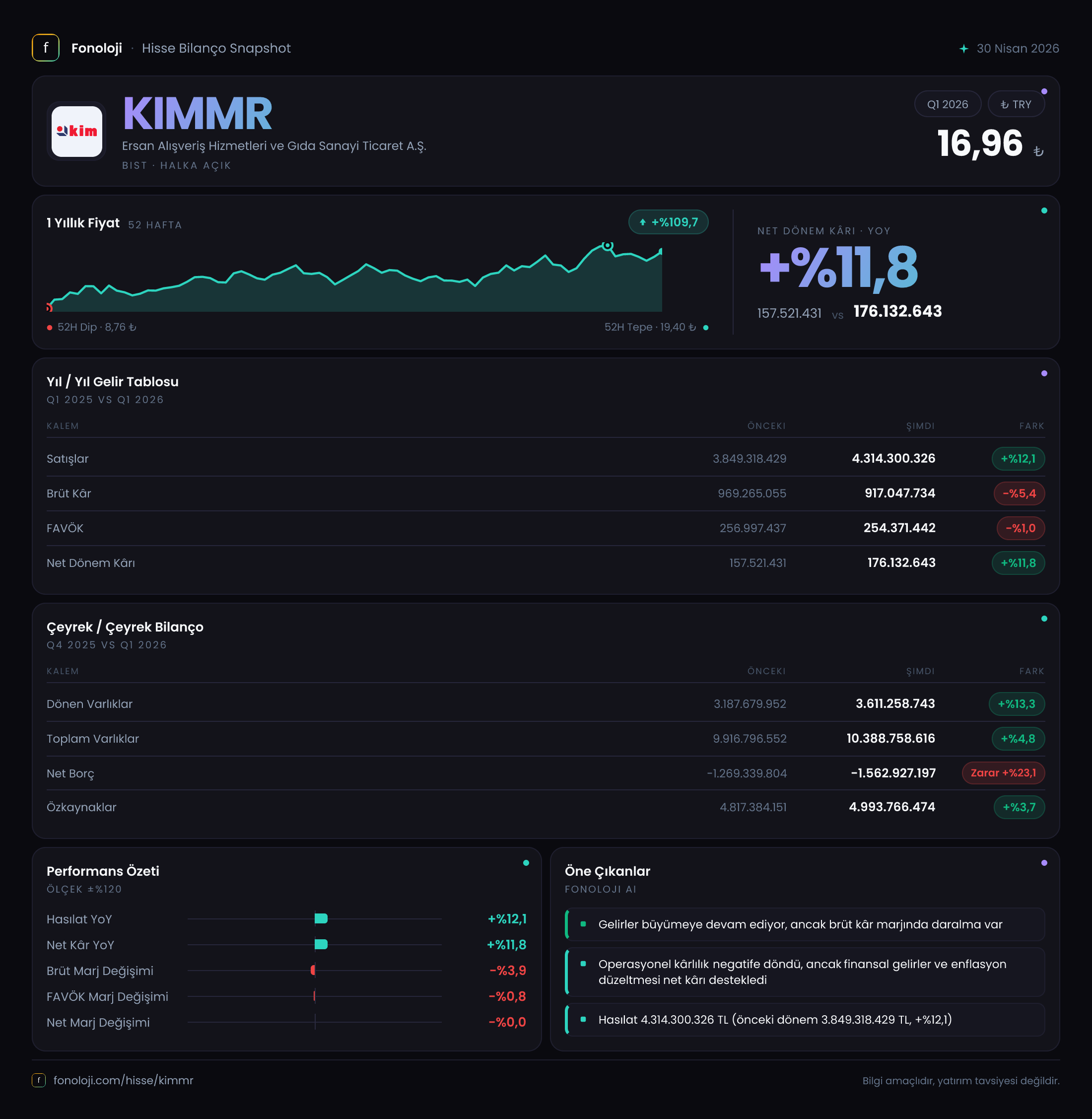

Satış Hikayesi

Satışlar geçen yılın aynı çeyreğine göre %12,1 artarak 4.314,3 milyar TL’ye ulaşmış. Enflasyonun %30’lar civarında olduğu bir ortamda bu büyüme maalesef reel olarak gerileme anlamına geliyor. Şirket, fiyat artışlarının enflasyonu yakalayamadığı veya hacim kaybı yaşadığı bir dönemden geçiyor olabilir.

Çeyreklik kıyaslama elimizde yalnızca geçen yılın aynı dönemi olduğu için (2025/3), mevsimsellik ve ardışık trend hakkında kesin bir yorum yapmak zor. Ancak 2025 yılının tamamında satışların (elimizde 2025/12 verisi yok) muhtemelen daha yüksek olduğunu varsayarsak, ilk çeyrekteki bu büyüme hızının sektör ortalamalarının altında kalması riskini not edelim. Perakende ve gıdada tüketici harcamalarındaki yavaşlama, bu çeyrek için en büyük dışsal faktör olabilir.

Kârlılık

Brüt kâr marjı geçen yıl %25,2 seviyesindeyken bu çeyrekte %21,3’e gerilemiş. Bu 3,9 puanlık düşüş ciddi bir maliyet baskısına işaret ediyor. Gıda fiyatlarındaki regülasyonlar, enerji maliyetleri veya kira giderlerindeki artış marjı eritiyor olabilir. Aynı şekilde FAVÖK marjı da %6,7’den %5,9’a inmiş; operasyonel kârlılık da benzer bir sıkışma yaşıyor.

FAVÖK’ün düşüşü %1 ile sınırlı kalsa da, brüt kârdaki %5,4’lük daralma daha belirleyici. Net kâr ise %11,8 artarak 176,1 milyar TL olmuş. Bu artışın arkasındaki itici güç, “net parasal pozisyon kazancı” kalemi. Brüt ve FAVÖK düşerken net kârın artması enflasyon muhasebesinin yarattığı bir muhasebe efekti; yani şirketin operasyonel performansı değil, finansal varlıklarının enflasyon karşısında değer kazanması bu sonucu doğuruyor.

Bilanço Sağlığı

Bilanço tarafında şirketin en güçlü kalemi net nakit pozisyonu. Net borç -1.562,9 milyar TL (yani net nakitte olan bir şirket) ve önceki döneme göre %23,1 oranında bu pozisyon güçlenmiş. Bu, yüksek enflasyon ortamında şirketin borç yükünü eritmesine ve faiz geliri elde etmesine olanak tanıyor.

Toplam varlıklar %4,8 artarak 10.388,8 milyar TL olurken, özkaynaklar %3,7 artışla 4.993,8 milyar TL’ye ulaşmış. Özkaynak oranı %48 civarında; bu bir perakende şirketi için makul bir seviye. Duran varlıkların neredeyse sabit kalması (sadece %0,7 artış), yatırım harcamalarının düşük olduğunu gösteriyor.

Net borç/FAVÖK rasyosu hesaplamak için yıllık FAVÖK’ü bilmiyoruz, ancak mevcut net nakit pozisyonu göz önüne alındığında borçluluk anlamında hiçbir riski bulunmuyor. Aksine, şirket elindeki nakdi enflasyona karşı koruyup koruyamadığı sorusu öne çıkıyor.

Net Parasal Pozisyon (TAS 29)

Bu çeyrekte 108,9 milyar TL net parasal pozisyon kazancı var; geçen yıl aynı dönemde bu rakam 159,4 milyar TL idi. Yani %31,7 azalmış. TAS 29 kapsamında, enflasyon muhasebesi şirketin parasal varlık ve yükümlülüklerini düzeltiyor. Azalışın nedeni, enflasyonun bir önceki yıla göre hız kesmiş olması (2025’te %30’lar, 2026’da %25-30 bandı) veya şirketin parasal pozisyonundaki değişim olabilir.

Önemli detay: Net kârın %62’si bu kalemden geliyor. Operasyonel faaliyetlerden elde edilen kâr, enflasyon düzeltmesi olmadan çok daha düşük kalıyor. Yatırımcı için bu, temettü veya büyüme potansiyeli değerlendirilirken operasyonel kârın değil, düzeltilmiş kârın baz alınması gerektiği anlamına geliyor.

Yatırımcı için Ne Anlama Geliyor?

KIMMR, güçlü bilançosu ve net nakit pozisyonuyla dikkat çekiyor. Ancak operasyonel performansta marj daralması ve reel satış düşüşü endişe verici. Önümüzdeki çeyreklerde enflasyonun yavaşlaması, brüt marjda iyileşme getirebilir mi sorusu kritik. Ayrıca şirketin elindeki nakdi nasıl değerlendireceği—yatırım, temettü veya geri alım—büyük önem taşıyor.

Fırsatlar: Düşük borçluluk, faiz düşüş döngüsünde değer kazanabilir. Enflasyonun kontrol altına alınması durumunda parasal kazançlar azalabilir ancak operasyonel kârlılık toparlarsa hisse yeniden fiyatlanabilir. Riskler: Tüketici harcamalarındaki yavaşlama devam ederse satışlar daha da baskılanabilir. Brüt marjdaki düşüş trendi sürerse FAVÖK için 250 milyar TL seviyesi korunamayabilir.

Özetle: KIMMR sağlam bir finansal yapıya sahip ancak büyüme hikayesi henüz net değil. Operasyonel kârlılık toparlanana kadar temkinli durmak, bilanço gücüne güvenen uzun vadeli yatırımcılar için ise düşük borç avantajını değerlendirmek anlamlı olabilir.

Yatırım tavsiyesi değildir.