Açılış

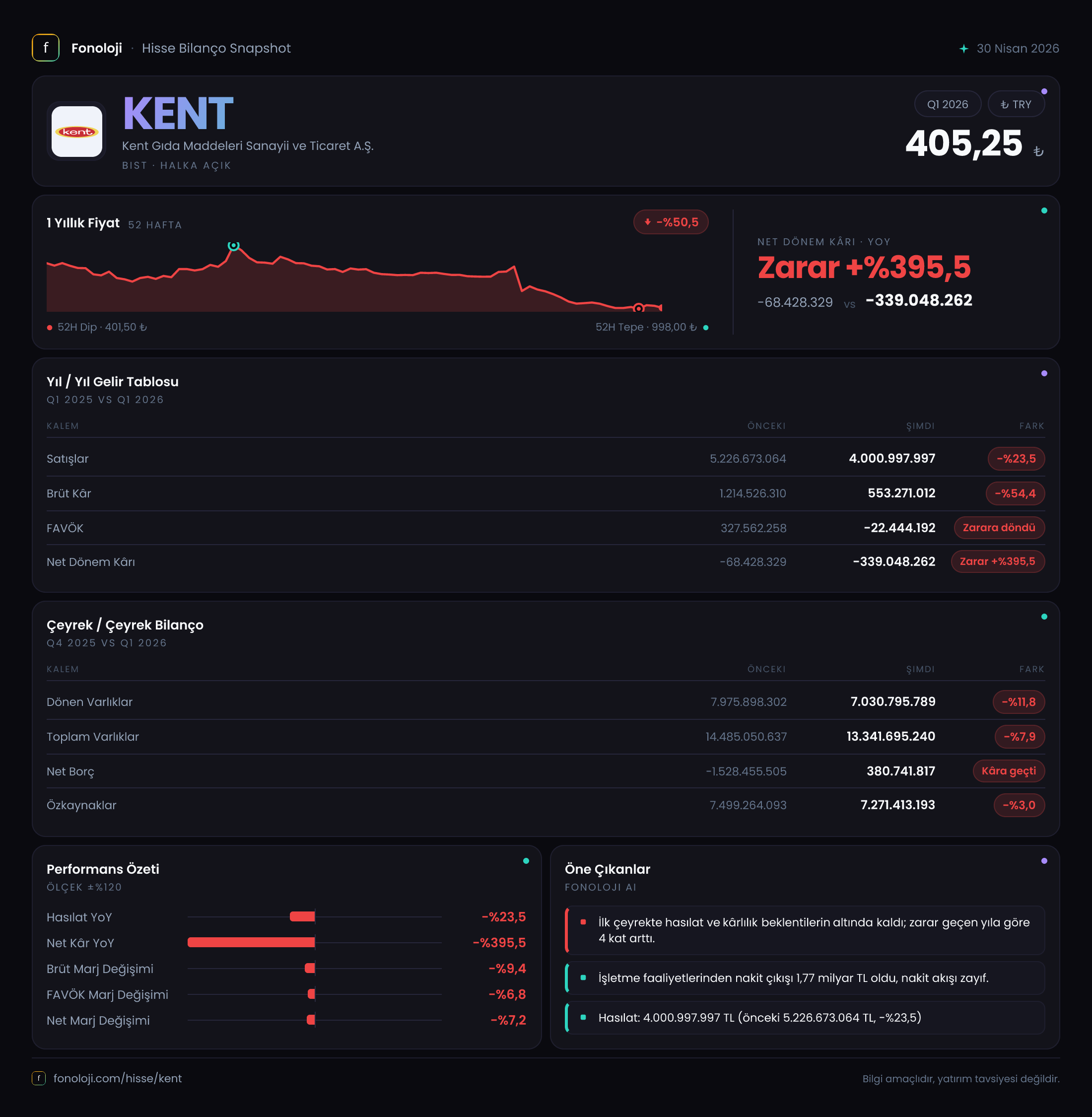

Kent Gıda, Türkiye'nin köklü gıda üreticilerinden biri olarak özellikle şekerleme, çikolata ve bisküvi segmentinde faaliyet gösteriyor. 2026 yılının ilk çeyrek ara dönem raporu, şirket için oldukça zorlu bir tablo çiziyor: satışlar geçen yılın aynı dönemine göre %23,5 gerilemiş, brüt kâr yarıdan fazla erimiş ve FAVÖK negatife dönmüş durumda. Bu çeyrekte net zarar 339 milyar TL'ye ulaşırken, bir önceki yıl aynı dönemde zarar 68,4 milyar TL seviyesindeydi. Rakamlar yalnızca enflasyonun altında kalmayı değil, faaliyet yapısında ciddi bir bozulmayı işaret ediyor.

Satış Hikayesi

Bu dönemde satışlar 4.001 milyar TL olarak gerçekleşmiş. Geçen yıl aynı çeyrekte 5.227 milyar TL olan bu rakam, nominal olarak %23,5 düşüş göstermiş. Türkiye'de TÜFE'nin %30'un üzerinde seyrettiğini hatırlayınca, bu düşüşün reel olarak çok daha vahim olduğu görülüyor — yani şirket, fiyat artışlarını yansıtamamış ve satış hacminde ciddi kayıp yaşamış.

Çeyreklik trende bakmak gerekirse: bir önceki çeyrek (2025/3) verisiyle karşılaştırma yapamasak da, geçen yılın aynı çeyreğine kıyasla bu düşüşün yapısal olduğunu söyleyebiliriz. Enflasyon muhasebesi altında dahi bu oranlar alarm verici. Satışlardaki bu daralma, muhtemelen artan girdi maliyetleri ve tüketici talebindeki zayıflığın bir birleşimi. Gıda sektöründe talebin fiyat esnekliğinin yüksek olduğu düşünülürse, maliyetleri fiyata yansıtamayan şirketlerin marjları hızla eriyor. Kent de bu grupta yer alıyor.

Kârlılık

Brüt kâr marjı — yani satışların maliyeti düşüldükten sonra kalan kısım — bir önceki yıl aynı dönemde %23,2 iken bu dönemde %13,8'e gerilemiş. Brüt kâr rakamı 553,3 milyar TL olarak gerçekleşirken, geçen yıl 1.214,5 milyar TL idi (%54,4 düşüş). Brüt kâr oranındaki bu 9 puana yakın düşüş, şirketin maliyetleri fiyatlara yansıtma kabiliyetini büyük ölçüde kaybettiğini gösteriyor.

FAVÖK tarafı daha da çarpıcı: geçen yıl 327,6 milyar TL olan FAVÖK, bu dönem -22,4 milyar TL'ye düşerek negatife dönmüş. Yani şirket, faaliyetlerinden amortisman ve faiz öncesinde bile zarar ediyor. Bu, operasyonel performansın köküne indiği anlamına geliyor. Faaliyet giderleri muhtemelen satışlardaki düşüşe rağmen aynı hızda küçülmemiş; personel, lojistik, enerji gibi giderler enflasyonla birlikte artarken satış gelirleri gerilemiş.

Net dönem zararı -339 milyar TL olmuş. Geçen yıl aynı dönemde zarar -68,4 milyar TL iken bu rakamın yaklaşık 5 katına çıkması, sadece operasyonel değil, finansal tarafta da ciddi bir baskı olduğunu gösteriyor. Net parasal pozisyon kazancının 164,8 milyar TL olması (bir önceki yıl: 130,3 milyar TL), enflasyon muhasebesinin zararı kısmen telafi ettiğini ama tam anlamıyla kurtaramadığını gösteriyor.

Bilanço Sağlığı

Toplam varlıklar 13.342 milyar TL seviyesinde, bir önceki döneme (2025 yıl sonu) göre %7,9 azalmış. Dönen varlıklardaki düşüş %11,8 ile daha belirgin; bu, nakit döngüsünde sıkıntı olabileceğini düşündürüyor. Duran varlıklar ise %3 gerilemiş, yatırım harcamalarının sınırlı kaldığı anlaşılıyor.

Özkaynaklar 7.271 milyar TL olup, önceki döneme göre nominal %3 azalmış. Ancak enflasyon düzeltmesi etkisini çıkardığımızda, reel olarak özkaynak erimesi daha yüksek olabilir.

En kritik değişim net borçta yaşanmış: geçen yıl sonunda net borç -1.528 milyar TL (yani şirket net nakit pozisyonundaydı) iken, bu dönemde 380,7 milyar TL net borçlu hale gelmiş. Bu, bir çeyrekte yaklaşık 1,9 trilyon TL'lik bir nakit çıkışını işaret ediyor. Bunun bir kısmı işletme sermayesi ihtiyacından, bir kısmı da zarardan kaynaklanmış olabilir. Net borç/FAVÖK rasyosu hesaplamak için FAVÖK negatif olduğu için anlamlı değil, ancak bu hızlı borç artışı şirketin likiditesi açısından yakından izlenmeli.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi kapsamında net parasal pozisyon kazancı 164,8 milyar TL olarak gerçekleşmiş. Bu kalem, şirketin parasal varlıkları (nakit, alacak) ve parasal yükümlülükleri (borç, ticari borç) arasındaki farkın enflasyon karşısında değer kaybı veya kazancını gösteriyor. Pozitif olması, şirketin borçlarının varlıklarından daha yüksek olduğunu (yani net borçlu pozisyonda) ve enflasyon karşısında reel olarak kazanç sağladığını işaret ediyor.

Ancak bu kazanç, işletme faaliyetlerindeki kaybı dengelemeye yetmemiş. Nitekim net zarar 339 milyar TL iken, parasal pozisyon kazancı 164,8 milyar TL; yani işletme ve finansman faaliyetlerinden gelen zarar bu kazançtan çok daha büyük. Kent Gıda özelinde, enflasyon muhasebesinin sağladığı avantajın operasyonel başarısızlığı maskeleyemediğini söyleyebiliriz.

Yatırımcı için Ne Anlama Geliyor?

Kent Gıda, 2026 yılının ilk çeyreğinde faaliyetlerinde ciddi bir performans kaybı yaşamış durumda. Satış gelirlerinin enflasyonun çok altında kalması, brüt kâr marjının 9 puan erimesi ve FAVÖK'ün negatife dönmesi, şirketin maliyet enflasyonuyla baş edemediğini gösteriyor. Net borcun bir çeyrekte yaklaşık 1,9 trilyon TL artması ise nakit akışındaki sorunun boyutunu ortaya koyuyor.

Bu çeyrekteki olumsuz tabloya rağmen, dikkat edilmesi gereken bazı noktalar var:

- Mevsimsellik: Gıda sektöründe ilk çeyrek genellikle zayıf olabilir; ancak bu boyuttaki düşüş mevsimsel dalgalanmalarla açıklanamaz.

- Enflasyon muhasebesi kazancı olmasaydı zarar daha da büyük olacaktı. Şirketin borçlu yapısı enflasyon karşısında avantaj sağlasa da, bu ancak operasyonel kârlılık varsa anlamlıdır.

- Yılın kalan çeyreklerinde fiyatlama gücünün geri kazanılması ve marjların toparlanması kritik.

Kısa vadede şirketin nakit dengesi ve borç yapısı yakından izlenmeli. Bir çeyrekte net nakitten net borca geçiş, çalışma sermayesi yönetiminde veya satış tahsilatında problem olduğunu düşündürebilir. Uzun vadede ise, marka değeri ve dağıtım ağı gibi güçlü yönler -eğer yönetim maliyet ve fiyatlama stratejisini düzeltebilirse- toparlanma potansiyeli taşıyor. Ancak bu çeyrek verileri, iyimser olmak için henüz çok erken olduğunu gösteriyor.

Yatırım tavsiyesi değildir.