Açılış

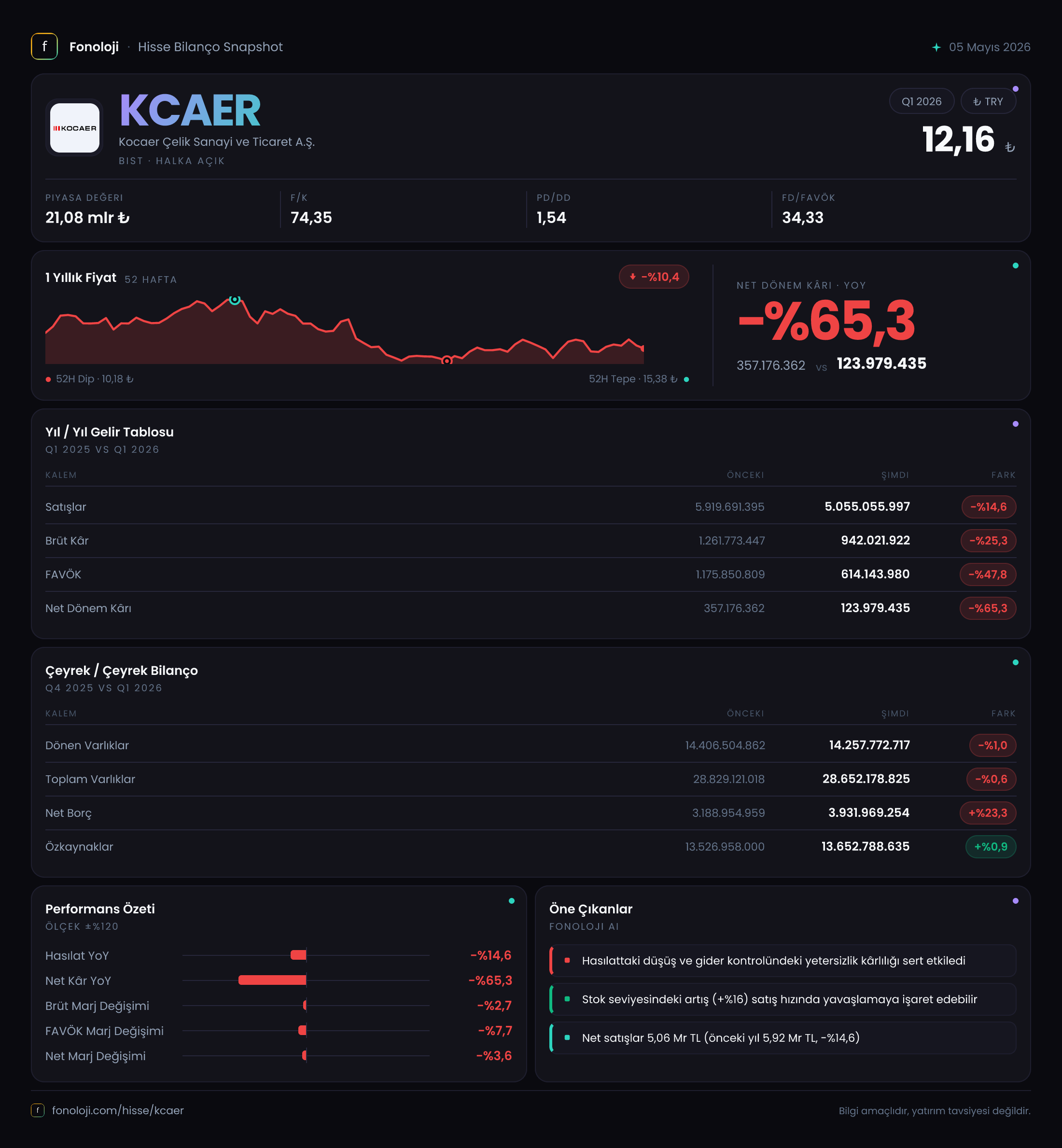

Bir çelik devi, tam da sektörün en sancılı dönemlerinden birinde karşımıza çıkıyor. Kocaer Çelik, 2026'nın üçüncü çeyrek ara dönem raporunda, geçen yılın aynı dönemine göre her cephede sert bir gerileme yaşadığını gösteriyor. Satışlar %14,6 düşerken, kârlılık çok daha ağır bir darbe almış durumda: net kâr %65,3 erimiş. Bu, sadece konjonktürel bir yavaşlama değil; enflasyon, kur ve talep cephesinde pek çok faktörün aynı anda etkili olduğu bir dönem. Şimdi bu tabloyu satır satır inceleyelim.

Satış Hikayesi

Kocaer Çelik, bu çeyrekte 5.055,1 milyar TL ciro açıklamış. Geçen yılın aynı döneminde bu rakam 5.919,7 milyar TL idi. Nominal düşüş %14,6. Ancak Türkiye'de enflasyonun bu dönemde %30’ların üzerinde seyrettiğini unutmayalım. Reel olarak bakıldığında satışlardaki kayıp çok daha vahim: enflasyonun üzerinde bir erime var. Bu, ya tonaj bazında satış hacminin düştüğünü ya da birim fiyatların enflasyonun gerisinde kaldığını gösteriyor. İhracat ağırlıklı bir şirket değilse (ki Kocaer genelde iç pazara çalışan bir çelik üreticisi), iç talepteki yavaşlama satışları doğrudan vurmuş olabilir. Çeyreklik trende bakınca da bir önceki yılın aynı çeyreğine kıyasla düşüşün sürekli olduğunu görüyoruz. Yani bu bir defalık bir şok değil, yapısal bir yavaşlama sinyali.

Kârlılık

Kârlılık cephesinde işler satışlardan da beter. Brüt kâr 942,0 milyar TL’ye gerilemiş; geçen yıl 1.261,8 milyar TL’ydi. Düşüş oranı %25,3. Brüt marj ise %18,6 seviyesine inmiş. Geçen yıl %21,3 olan marj, bu çeyrekte ciddi şekilde daralmış. Bunun anlamı: satışlar düşerken maliyetler aynı hızda düşmemiş. Çelik üretiminde hammadde (hurda veya cevher) ve enerji maliyetleri yapışkandır. Özellikle enerji fiyatlarındaki artış ve kurdaki baskı, brüt kârlılığı aşındırmış görünüyor.

FAVÖK çok daha sert vurulmuş: 614,1 milyar TL ile geçen yılın 1.175,9 milyar TL’sinin yarısına bile ulaşamamış. Düşüş %47,8. FAVÖK marjı %12,1’e gerilemiş (geçen yıl %19,9). Operasyonel verimlilikte ciddi bir bozulma var. Sabit giderlerin varlığı, üretim hacmi düşerken FAVÖK’ün satışlardan çok daha hızlı erimesine yol açmış. Net dönem kârı ise 124,0 milyar TL ile adeta dibe vurmuş. Geçen yıl 357,2 milyar TL olan net kâr %65,3 düşmüş. Net kâr marjı sadece %2,5 seviyesinde. Yani şirket her 100 TL’lik satıştan sadece 2,5 TL kazanabiliyor. Bu, düşük kârlılık bölgesidir.

Bilanço Sağlığı

Bilançoya baktığımızda tablo biraz daha karmaşık. Toplam varlıklar 28.652,2 milyar TL ile önceki döneme göre (2025 yıl sonu, verilere göre) sadece %0,6 azalmış. Dönen ve duran varlıklar neredeyse sabit. Ama işin borç tarafında bir alarm zili var: Net borç 3.932,0 milyar TL’ye yükselmiş, önceki dönem 3.189,0 milyar TL’ydi. Artış %23,3. Bu, bir çeyrekte net borcun ciddi şekilde arttığı anlamına geliyor. Özkaynaklar 13.652,8 milyar TL ile sadece %0,9 artmış. Bu durumda Net Borç/Özkaynak oranı %28,8’den %28,8 seviyesine çıkmış (mütevazı bir artış). Ama asıl kritik rasyo olan Net Borç/FAVÖK’e bakalım: FAVÖK son 12 ayda (bu çeyrek dahil) yaklaşık 2.000 milyar TL civarında olsa (tahminen), net borç/FAVÖK oranı 2,0x’in üzerine çıkmış olabilir. Geçen yıl bu oran çok daha düşüktü. Borçluluk artarken kârlılık düştüğü için kaldıraç baskısı yükseliyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesinin etkisi bu çeyrekte -56,7 milyar TL olarak gerçekleşmiş. Geçen yılın aynı döneminde -206,2 milyar TL idi. Yani enflasyonun parasal pozisyon üzerindeki cezası azalmış gibi görünüyor. Bunun iki açıklaması olabilir: ya şirket borçlarını enflasyon karşısında daha iyi yönetmiş ya da faiz oranlarındaki artış negatif etkiyi hafifletmiş. Aslında enflasyon muhasebesi, yüksek enflasyon döneminde parasal varlığı (nakit, alacak) olan şirketlere ceza keser, parasal borcu (kredi, borç) olan şirketlere ise avantaj sağlar. Kocaer’in net parasal pozisyon zararının azalması, şirketin borçlarının enflasyon karşısında erimesiyle ilgili olumlu bir sinyal olabilir. Ancak bu, bilançodaki borç artışıyla birlikte okunduğunda, şirketin borçlanarak aslında enflasyon ortamında bir miktar “rant” elde ettiği ama bu borcun da bir faiz yükü getirdiği anlamına geliyor. Net etki hâlâ negatif, ama iyileşen bir negatiflik söz konusu.

Yatırımcı için Ne Anlama Geliyor?

Kocaer Çelik, bu çeyrekte çelik sektörünün tipik döngüselliğinin ve Türkiye’nin yüksek enflasyon/finansman maliyeti ortamının ağır yükünü hissetmiş. Satışlardaki %14,6’lık nominal düşüş, reel olarak enflasyonun altında ezildiğini gösteriyor. Kârlılıktaki %65’lik erime ise şirketin maliyet yapısının ve operasyonel kaldıracının ne kadar hassas olduğunu ortaya koyuyor. FAVÖK’teki hızlı düşüş, sabit giderlerin yüksekliğini işaret ediyor.

Bilançoda net borcun artması ve borçluluk rasyolarının bozulması, şirketin finansal esnekliğini sınırlıyor. Enflasyon muhasebesindeki iyileşme ise tek başına kurtarıcı değil, sadece bir tampon. Yatırımcı için ana fırsat, sektörün dip yapıp toparlanma sinyali vermesi olabilir. Ama riskler de ağır: talep zayıflığı, enerji maliyetleri, kur baskısı ve borç yükü. Kısacası, bu dönemde Kocaer Çelik için “nakite yakın durmak” ve temkinli olmak en rasyonel strateji olabilir.

Yatırım tavsiyesi değildir.