Açılış

İzmir Fırça (IZFAS), temizlik ve boya fırçaları üretiminden endüstriyel ithalata kadar uzanan faaliyetleriyle BIST’in orta ölçekli oyuncularından biri. Ancak 2026 yılının ilk çeyrek bilançosu, şirketin adeta bir fırtınanın ortasında olduğunu gösteriyor. Satışlarını nominal olarak artırmasına rağmen, brüt kâr ve faaliyet kârlılığı ağır zarar yazmış; enflasyon muhasebesinin etkisiyle net zarar iyice derinleşmiş. Bu çeyrek, IZFAS için hem operasyonel bir kırılma hem de bilanço yeniden yapılanmasına duyulan ihtiyacı net bir şekilde ortaya koyuyor.

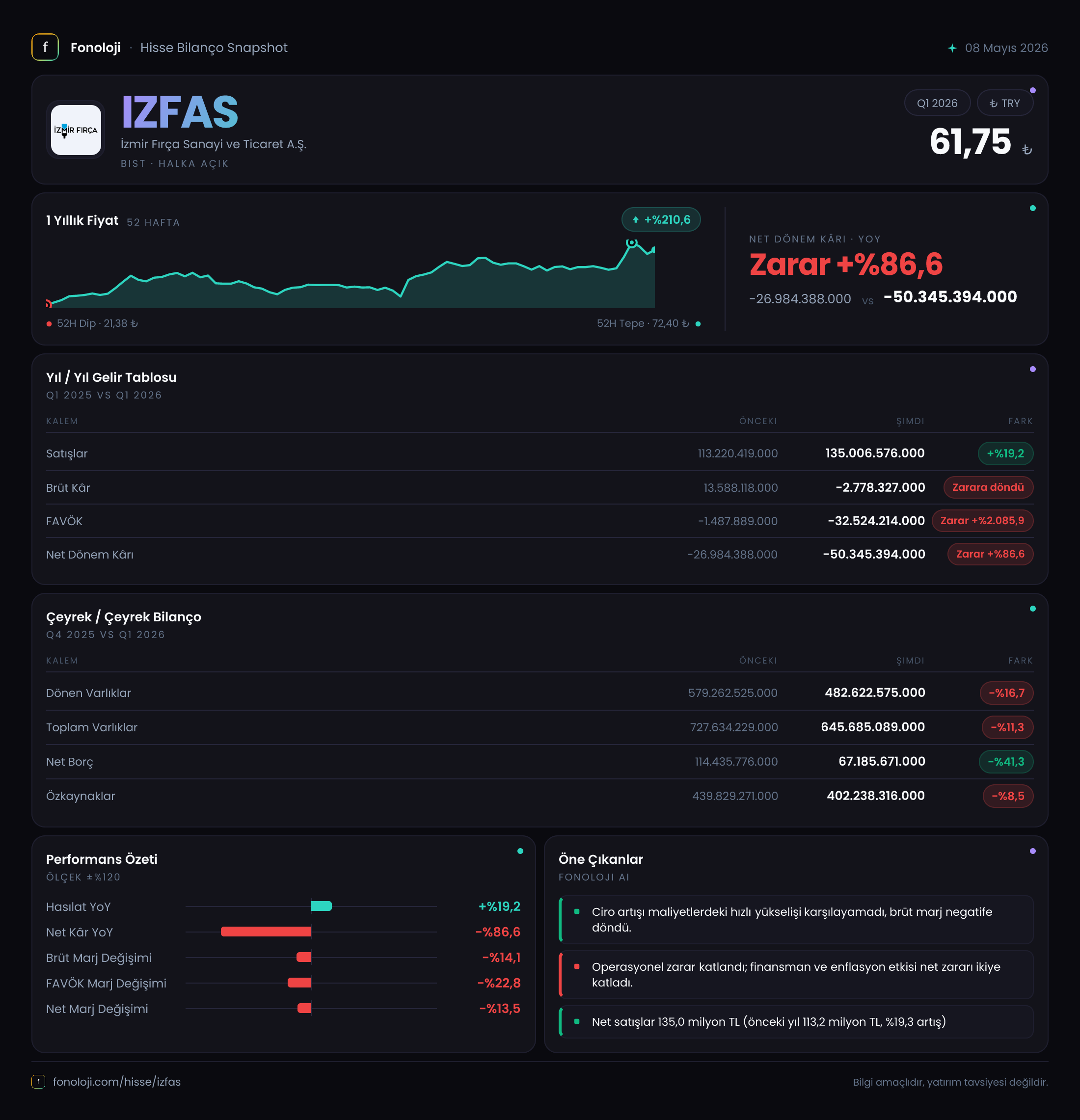

Satış Hikayesi

Bu dönem satışlar 135.006,6 milyar TL olarak gerçekleşmiş. Geçen yılın aynı çeyreğine göre %19,2’lik bir nominal artış var. İlk bakışta olumlu görünen bu büyüme, Türkiye’de halen %30’ların üzerinde seyreden enflasyonla karşılaştırıldığında, reel olarak küçülme anlamına geliyor. Yani şirket, enflasyonun gerisinde kalan bir fiyatlama ve satış hacmi performansı sergilemiş.

Çeyreklik trend de bu tabloyu doğruluyor: 2025/3 döneminde satışlar 113,2 milyar TL iken son iki çeyrekte sırasıyla bir miktar toparlanma görülse de, büyüme hızı enflasyonu yakalamaktan uzak. Bu durum, şirketin pazardan pay kaybettiğine ya da maliyet artışlarını fiyatlarına yeterince yansıtamadığına işaret ediyor. Özellikle hammadde maliyetleri ve döviz kurundaki dalgalanmalar karşısında fiyatlama gücünün sınırlı olduğu bir dönem yaşanıyor.

Kârlılık

Kârlılık tarafı adeta bir uyarı tabelası. Brüt kâr, geçen yılın aynı çeyreğinde +13.588,1 milyar TL iken bu dönem -2.778,3 milyar TL’ye düşmüş. Yani şirket, sattığı her üründe zarar eder hale gelmiş. Brüt marjda yaşanan bu 120,4 puanlık ani düşüşün arkasında maliyet kontrollerindeki zafiyet ve girdi fiyatlarındaki hızlı artış yatıyor.

FAVÖK ise çok daha vahim: -32.524,2 milyar TL seviyesinde. Geçen yılın aynı döneminde -1.487,9 milyar TL olan FAVÖK, bu çeyrekte -2.085,9 oranında büyümüş. Amortisman ve faaliyet giderleri toplamı, satışların yarattığı katkının çok üzerinde. Net dönem zararı ise -50.345,4 milyar TL’ye ulaşmış. Geçen yıl -26.984,4 milyar TL olan net zarar, bu çeyrekte %86,6 daha derinleşmiş. Çeyreklik trend de aynı yönü gösteriyor: 2025/3’te -27 milyar TL, 2025/12’de -43,1 milyar TL ve şimdi -50,3 milyar TL. Zarar artış hızı, şirketin sermaye erimesini hızlandırıyor.

Bilanço Sağlığı

Bilanço cephesinde iki önemli gelişme var. İlki, toplam varlıkların %11,3 oranında azalarak 645.685,1 milyar TL’ye gerilemesi. Dönen varlıklardaki %16,7’lik düşüş, nakit ve ticari alacak kalemlerinde bir erime olduğunu düşündürüyor. Buna karşılık duran varlıklar %9,9 artmış, yani şirket hâlâ yatırım yapıyor.

İkinci önemli gösterge ise net borç. Bir önceki dönemde 114.435,8 milyar TL olan net borç, bu dönem 67.185,7 milyar TL’ye gerilemiş. %41,3’lük bu düşüş, şirketin borçlarını azalttığını, belki de varlık satışı veya nakit akışı yönetimiyle yükümlülüklerini hafiflettiğini gösteriyor. Ancak özkaynaklar da %8,5 azalarak 402.238,3 milyar TL’ye inmiş. Net borç/FAVÖK rasyosunu hesaplamak anlamlı değil, çünkü FAVÖK negatif. Kısaca, şirket borçlarını azaltmış olsa da kârlılık sorunu çözülmeden bilançonun toparlanması zor görünüyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, yüksek enflasyonlu ekonomilerde şirketlerin parasal varlık ve yükümlülüklerinin satın alma gücünü düzeltiyor. IZFAS’ın net parasal pozisyon zararı bu dönem -20.992,7 milyar TL olmuş. Geçen yıl aynı dönemde -7.393,8 milyar TL olan bu zarar, %183,9 artmış. Yani şirketin elinde tuttuğu nakit, ticari alacak gibi parasal varlıklar, enflasyon karşısında hızla eriyor. Bu da net dönem zararının büyük bir kısmının enflasyon düzeltmesinden kaynaklandığını gösteriyor. Aslında şirket, kendi faaliyetleri dışında, yüksek enflasyon ortamının yarattığı ek bir finansal yük taşıyor.

| KPI ÖZETİ | Bu Dönem | Geçen Yıl Aynı | Değişim | |-----------|----------|----------------|---------| | Satışlar (mlr TL) | 135.006,6 | 113.220,4 | +%19,2 | | Brüt Kâr (mlr TL) | -2.778,3 | 13.588,1 | -%120,4 | | FAVÖK (mlr TL) | -32.524,2 | -1.487,9 | -%2.085,9 | | Net Dönem Kârı (mlr TL) | -50.345,4 | -26.984,4 | -%86,6 | | Özkaynaklar (mlr TL) | 402.238,3 | 439.829,3 | -%8,5 | | Net Borç (mlr TL) | 67.185,7 | 114.435,8 | -%41,3 |

Yatırımcı için Ne Anlama Geliyor?

IZFAS için bu çeyrek, bir uyanış çağrısı niteliğinde. Şirket, satışlarını enflasyonun altında büyüterek pazar kaybı yaşıyor, brüt kâr marjını eksiye çevirerek maliyet yönetiminde ciddi sorunlar olduğunu gösteriyor ve enflasyon muhasebesiyle birlikte zararını katlıyor. Olumlu tarafı, net borcun azaltılmış olması, ancak kârlılık düzelmeden bu borç yönetimi kalıcı bir çözüm değil.

Fırsatlar ve riskler:

- Risk: Operasyonel kârlılığın düzelmemesi durumunda sermaye yapısı daha da zayıflayabilir. Brüt zarar sürdürülebilir değil.

- Risk: Enflasyonun kontrol altına alınamaması, parasal pozisyon zararını daha da büyütebilir.

- Fırsat: Borç azaltma çabası olumlu; eğer şirket bir yeniden yapılandırma veya varlık satışı planlıyorsa, bu kısa vadede dengeyi sağlayabilir.

- Fırsat: Sektörde toparlanma olursa ve maliyetler kontrol altına alınırsa, düşük baz etkisiyle kârlılık hızlı iyileşebilir.

Sonuç olarak, IZFAS yatırımcısı için bu çeyrek, şirketin operasyonel ve finansal sağlığını sorgulaması gereken bir dönem. Kârlılıkta bir dönüş sinyali alınmadığı sürece, hisse senedinde temkinli duruş sergilenmeli. Çeyreklik trendin takip edilmesi ve yönetimin açıklayacağı stratejik adımlar izlenmeli.

Yatırım tavsiyesi değildir.