Açılış

İşbir Sentetik Dokuma, Türkiye’nin köklü tekstil üreticilerinden biri olarak 2026’nın ilk çeyreğinde zorlu bir dönem geçirdi. Satışlar yıllık bazda sert bir düşüş gösterirken, brüt kârlılık ve operasyonel kârlılık da aynı yönde hareket etti. Ancak geçen yılın aynı döneminde yaşanan büyük net zararın önemli ölçüde daralması, bilanço tarafında atılan adımların etkisini hissettiriyor. Özellikle net parasal pozisyon kaynaklı kaybın azalması, enflasyon muhasebesinin şirket üzerindeki baskısını hafiflettiğini gösteriyor.

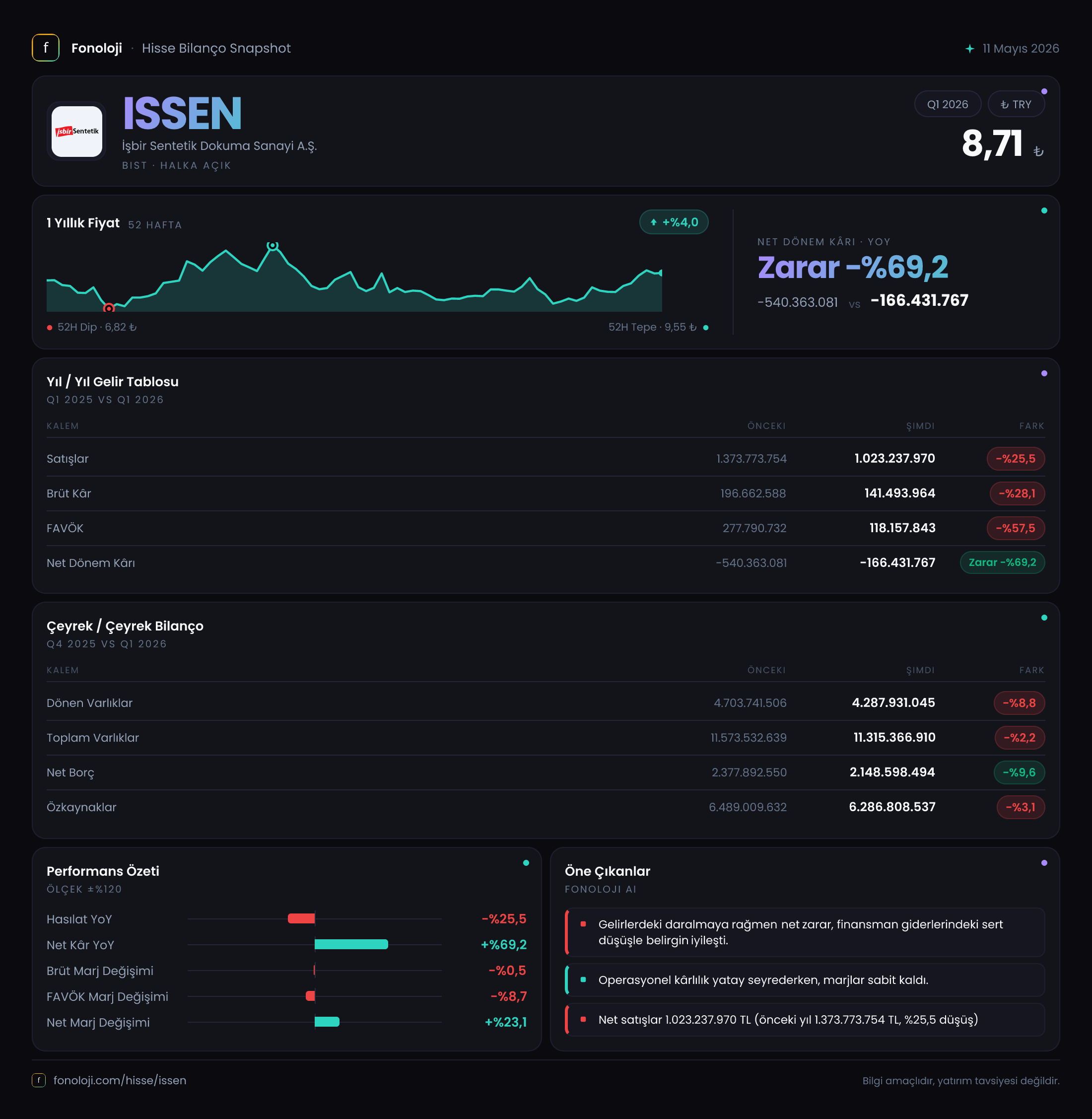

Satış Hikayesi

Bu çeyrekte satışlar 1023,2 milyar TL seviyesinde gerçekleşti. Geçen yılın aynı dönemindeki 1373,8 milyar TL’ye göre nominal düşüş %25,5. Oysa Türkiye’de 2026 ilk çeyreğinde enflasyonun %30’un üzerinde olduğunu hatırlarsak, reel satış kaybı çok daha derin. Bu, şirketin ürün fiyatlarını enflasyon kadar artıramadığına ya da talep daralmasıyla karşı karşıya olduğuna işaret ediyor. Tekstil sektöründe ihracat pazarlarındaki yavaşlama ve iç talepteki belirsizlikler bu düşüşü açıklayabilir. Çeyreklik bazda bakıldığında (bir önceki çeyrek verisi elimizde olmasa da geçen yılın aynı çeyreği baz alınınca) satış trendi negatif. Yatırımcı, önümüzdeki dönemlerde satışların toparlanma hızını takip etmeli.

Kârlılık

Brüt kâr 141,5 milyar TL ile geçen yıla göre %28,1 azaldı. Brüt marj %14,3’ten %13,8’e geriledi. Bu daralma, satışlardaki düşüşün maliyetlerden daha hızlı olduğunu gösteriyor. Operasyonel kârlılığın en önemli göstergesi FAVÖK ise 118,2 milyar TL ile geçen yılki 277,8 milyar TL’nin yanına bile yaklaşamadı: %57,5’lik bir düşüş. FAVÖK marjı %20,2’den %11,5’e indi. Bu, şirketin sabit giderlerini karşılamakta zorlandığına işaret ediyor.

Net dönem zararı ise -166,4 milyar TL ile geçen yılki -540,4 milyar TL’ye göre %69,2 iyileşme gösterdi. İlk bakışta olumlu bir tablo gibi görünse de, bu iyileşme esas olarak net parasal pozisyon kaybının -148,1 milyar TL’den -54,7 milyar TL’ye düşmesinden kaynaklanıyor. Diğer bir deyişle, şirket faaliyetlerinden hâlâ net kâr üretemiyor; zarardaki azalma enflasyon muhasebesi ve finansal kalemlerden geliyor.

Bilanço Sağlığı

Toplam varlıklar 11.315,4 milyar TL ile geçen yıl sonuna göre %2,2 azalmış. Özkaynaklar da 6.286,8 milyar TL’ye gerileyerek %3,1 düşüş yaşamış. Buna karşılık net borç 2.148,6 milyar TL ile önceki döneme göre %9,6 azalmış. Net borcun özkaynaklara oranı %34,2 — makul ve kontrol edilebilir seviyede. Net borcun azalması, şirketin borç yönetiminde başarılı olduğunu ve kriz döneminde finansal disiplini koruduğunu gösteriyor.

Ancak FAVÖK’ün bu çeyrekte oldukça düşük kaldığını unutmamalıyız. Yıllıklandırılmış FAVÖK’ü hesaplamak için dört çeyrek verisine ihtiyacımız olsa da, bu çeyreklik FAVÖK’ün 118 milyar TL olduğunu görünce, net borcun bu seviyede bir FAVÖK ile karşılanması zorlaşabilir. Net borç/FAVÖK rasyosunu sağlıklı yorumlamak için yıllık veri gerekli; ancak şirketin bilanço yapısı şu an için güçlü dursa da, operasyonel kârlılık düzelmezse uzun vadede risk artabilir.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, şirketin parasal varlık ve yükümlülüklerini enflasyon karşısında yeniden değerlemesini gerektiriyor. Bu çeyrekte net parasal pozisyon zararı -54,7 milyar TL olarak gerçekleşti. Geçen yılın aynı döneminde bu zarar -148,1 milyar TL idi. Zararın azalması, şirketin parasal varlıklarını (nakit, alacak) azalttığına ya da parasal yükümlülüklerini (borç) artırdığına işaret edebilir. Veriler de bunu destekliyor: net borç azalmış olsa da, dönen varlıklar %8,8 düşerken duran varlıklar hafif artmış. Bu, şirketin nakdi azaltıp sabit varlıklara yöneldiğini düşündürüyor. Enflasyon ortamında bu strateji, parasal kaybı sınırlamak açısından mantıklı.

Yatırımcı için Ne Anlama Geliyor?

İşbir Sentetik, 2026’nın ilk çeyreğinde satış ve kârlılık tarafında ciddi bir daralma yaşadı. Ancak bilanço sağlığı ve borç yönetimi sayesinde çok daha büyük bir zarardan döndü. En büyük fırsat, enflasyonun kontrol altına alınması halinde net parasal pozisyon kaybının daha da azalması ve operasyonel kârlılığın normalize olması. En büyük risk ise talepteki durgunluk ve maliyet baskılarının sürmesiyle FAVÖK’ün daha da düşmesi. Şirketin önümüzdeki çeyreklerde satışlarını canlandıracak adımlar atıp atmadığı (yeni ürün, ihracat hamlesi, maliyet optimizasyonu) kritik olacak. Net borcun azalması ve dönen varlık kompozisyonundaki değişim, yönetimin enflasyonist ortama uyum sağlamaya çalıştığını gösteriyor. Yatırımcı, sektör trendlerini ve şirketin operasyonel iyileşme hızını yakından izlemeli.

Yatırım tavsiyesi değildir.