Açılış

İş Girişim Sermayesi Yatırım Ortaklığı (ISGSY), BIST’te işlem gören bir girişim sermayesi şirketi olarak portföy yatırımlarından gelir elde ediyor. Bu çeyreklik ara dönem raporu, ilk bakışta şaşırtıcı bir tablo çiziyor: satışlar ciddi oranda gerilerken, net kâr pozitife dönüyor. Ana mesaj şu: ISGSY operasyonel olarak zor bir dönemden geçiyor, ancak enflasyon muhasebesinin sağladığı net parasal pozisyon geliri sayesinde kâr hanesini toparlamış görünüyor. Bilanço ise düşük borçluluk ve yüksek özkaynak yapısıyla sağlam duruyor; asıl hikaye, satışlardaki sert düşüşün arkasında ne olduğu ve bu kârın sürdürülebilirliği.

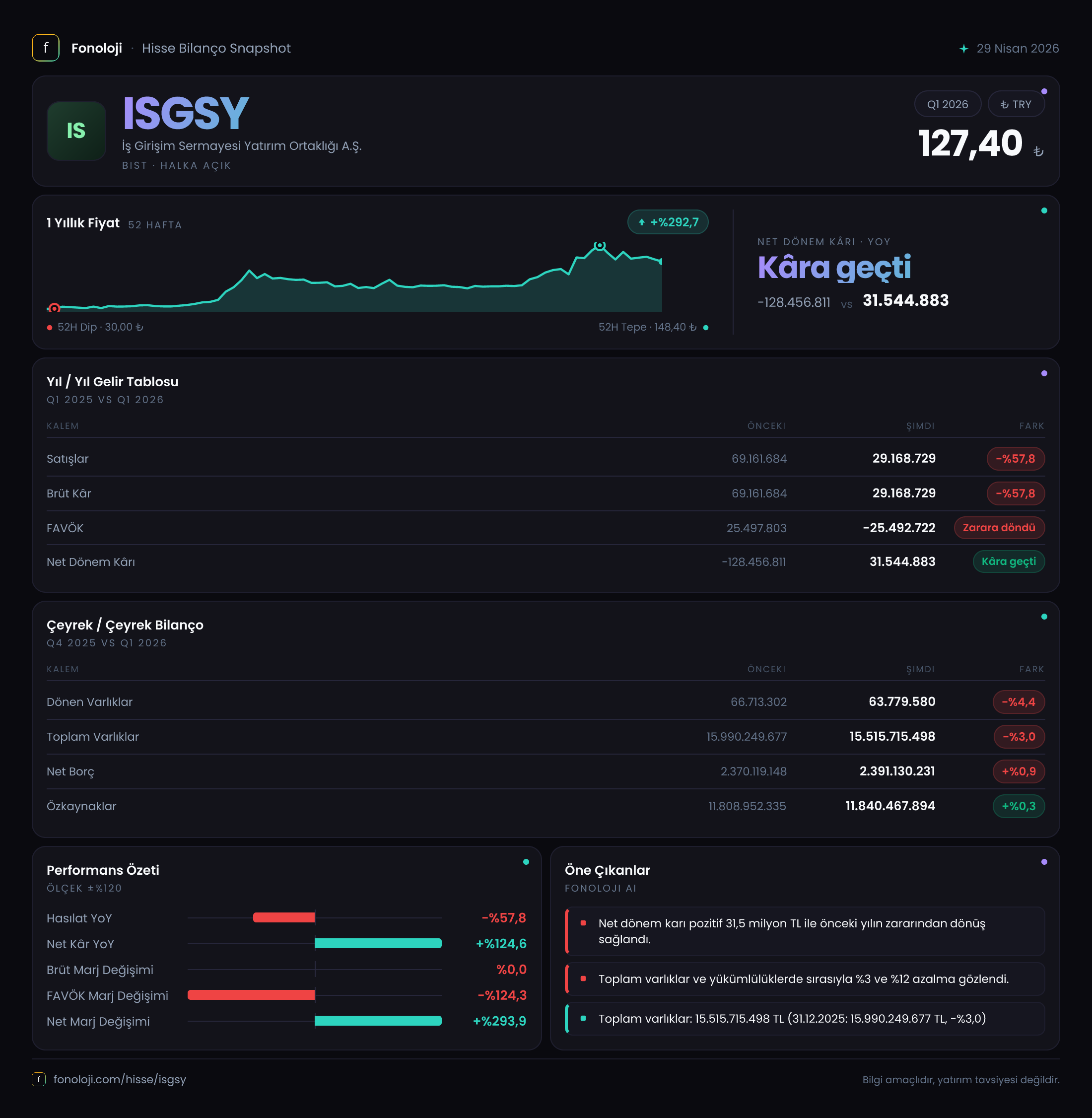

Satış Hikayesi

Bu dönem satışlar 29.2 milyar TL olarak gerçekleşmiş; geçen yılın aynı çeyreğinde 69.2 milyar TL olan satışlar %57.8 oranında düşmüş. Bu seviyedeki bir daralma, dikkatle incelenmeli. Girişim sermayesi şirketlerinde satışlar genellikle portföydeki şirketlerin gelirlerinden veya elden çıkarma kazançlarından oluşur. Bu kadar büyük bir düşüş, ya portföydeki şirketlerin faaliyetlerinde ciddi bir daralma olduğuna ya da geçen yıl olağanüstü bir gelir (örneğin büyük bir satış) kaydedildiğine işaret ediyor. Çeyreklik trend verisi yalnızca bir önceki yıla ait olduğu için bu yılın diğer çeyrekleriyle karşılaştırma yapamıyoruz, ancak %57.8’lik düşüş, enflasyonun %30’lar seviyesinde olduğu bir ortamda reel bazda çok daha ağır bir kayıp anlamına geliyor. Satışların bu çeyrekte neden bu kadar düştüğünü anlamak kritik. Yılın kalan çeyreklerinde benzer bir eğilim görülürse, portföyün değerlemesi ve nakit akışları üzerinde baskı oluşabilir.

Kârlılık

Brüt kâr satışlarla aynı tutarda (29.2 milyar TL) görünüyor; bu, girişim sermayesi şirketlerinde sıkça rastlanan bir durumdur çünkü satış maliyeti kalemi doğrudan portföy şirketleriyle ilişkilidir. Asıl dikkat çekici nokta FAVÖK’ün -25.5 milyar TL olması. Geçen yıl aynı çeyrekte 25.5 milyar TL faaliyet kârı varken, bu dönemde ciddi bir faaliyet zararı oluşmuş. FAVÖK’teki %-200’lük değişim, operasyonel faaliyetlerin ne kadar hızlı bozulduğunu gösteriyor. Faaliyet giderleri veya portföy değer düşüklükleri bu zararı tetiklemiş olabilir. Net dönem kârı ise 31.5 milyar TL ile pozitife dönmüş; geçen yıl -128.5 milyar TL zarar vardı. Bu toparlanmanın arkasındaki en büyük motor net parasal pozisyon geliri. Kârlılığın sürdürülebilirliği açısından, operasyonel faaliyetlerin ne zaman pozitife döneceğini görmek gerekiyor. Şimdilik kâr, muhasebesel bir düzeltme etkisine dayanıyor.

Bilanço Sağlığı

ISGSY’nin bilançosu, varlık büyüklüğü açısından devasa: 15.5 trilyon TL toplam varlık. Bunun neredeyse tamamı (15.4 trilyon TL) duran varlıklardan oluşuyor; yani portföy şirketlerindeki iştirakler, bağlı ortaklıklar veya yatırım amaçlı gayrimenkuller. Özkaynaklar 11.8 trilyon TL ile varlıkların %76’sını finanse ediyor; bu çok güçlü bir özkaynak oranı. Net borç ise 2.4 trilyon TL seviyesinde ve önceki döneme göre sadece %0.9 artmış. Net borç/FAVÖK rasyosu normalde borçlanma kapasitesini ölçer, ancak bu çeyrekte FAVÖK negatif olduğu için anlamlı bir hesaplama yapılamıyor. Yine de net borcun özkaynağa oranı %20’nin altında, yani finansal risk düşük. Bilanço tarafı sağlam duruyor; asıl sorun, varlıkların getiri üretme kapasitesinin zayıflamış olması. Özkaynak kârlılığı (net kâr/özkaynak) sadece %0,27 civarında; bu, büyük bir özkaynağın çok düşük bir getiri sağladığını gösteriyor.

Net Parasal Pozisyon (TAS 29)

Bu kalem, ISGSY’nin kâr hikâyesinin tam merkezinde yer alıyor. Net parasal pozisyon geliri 290.9 milyar TL olarak gerçekleşmiş; geçen yıla göre %64.3 artış var. TAS 29 kapsamında, yüksek enflasyon ortamında şirketler parasal varlık ve yükümlülüklerini enflasyona göre düzeltir. ISGSY’nin parasal varlıkları (örneğin nakit, alacaklar) parasal yükümlülüklerinden (kısa vadeli borçlar vb.) fazla olduğu için pozitif net parasal pozisyon oluşuyor. Bu, şirketin enflasyon ortamında reel olarak kazanç sağladığı anlamına geliyor. Ancak dikkat: Bu gelir operasyonel bir başarı değil, muhasebesel bir etki. Enflasyonun yüksek olduğu dönemlerde bu kalem kârı şişirir, enflasyon düştüğünde ise etkisi azalır. Dolayısıyla ISGSY’nin 31.5 milyar TL net kârının büyük kısmı, aslında enflasyon muhasebesinden kaynaklanıyor. Operasyonel faaliyetler hâlâ zarar üretiyor. Bu durum, yatırımcıların kâr rakamına doğrudan aldanmaması gerektiğini söylüyor.

Yatırımcı için Ne Anlama Geliyor?

ISGSY, bu çeyrekte zor bir operasyonel dönemden geçiyor; satışlar yarı yarıya düşmüş, faaliyet zararı var. Buna karşın enflasyon muhasebesi sayesinde net kâr pozitif görünüyor. Bilanço yapısı sağlam, borçluluk düşük ve özkaynak güçlü; bu, şirketin finansal olarak ayakta kalmasını sağlıyor. Ancak büyüme hikayesi zayıf. Özkaynak kârlılığının son derece düşük olması, portföyün getiri üretme kapasitesinin sorgulanmasına yol açıyor.

Fırsatlar: Enflasyonun yüksek seyretmesi halinde net parasal pozisyon geliri kâra destek olmaya devam edebilir. Ayrıca, güçlü bilanço, olası portföy yeniden yapılandırmaları veya yeni yatırımlar için esneklik sağlıyor.

Riskler: Operasyonel kötüleşmenin devam etmesi, portföy şirketlerinin değer kaybına uğraması ve enflasyon muhasebesi etkisinin geçici olması (enflasyon düştüğünde kârın da düşmesi). Satışlardaki %57.8’lik düşüşün arkasındaki nedenleri bilmiyoruz; bu düşüşün yapısal mı yoksa geçici mi olduğu önemli.

Dikkat noktası: Net kâr rakamına odaklanmak yerine, operasyonel performansı (FAVÖK, satış trendi) takip etmek daha sağlıklı olacaktır. Önümüzdeki çeyreklerde faaliyet zararının azalıp azalmadığı, ISGSY için en kritik izleme alanı.

Yatırım tavsiyesi değildir.