Açılış

İskenderun Demir ve Çelik (ISDMR), Türkiye’nin en köklü çelik üreticilerinden biri olarak hem yurt içi hem de ihracat pazarlarında faaliyet gösteriyor. 2026 yılının ilk çeyreğinde şirket, satışlarda ılımlı bir büyüme yakalamış gibi görünse de kârlılık tarafında dikkat çekici bir sıçrama yapmış. Özellikle FAVÖK’teki %122’lik artış, çelik sektöründeki fiyat-maliyet dengesinin bu çeyrekte ISDMR lehine döndüğünü gösteriyor. Ancak bilanço tarafında özkaynaklardaki gerileme ve borç yükünün seyri, bu olumlu tabloyu gölgeleyebilecek unsurlar barındırıyor.

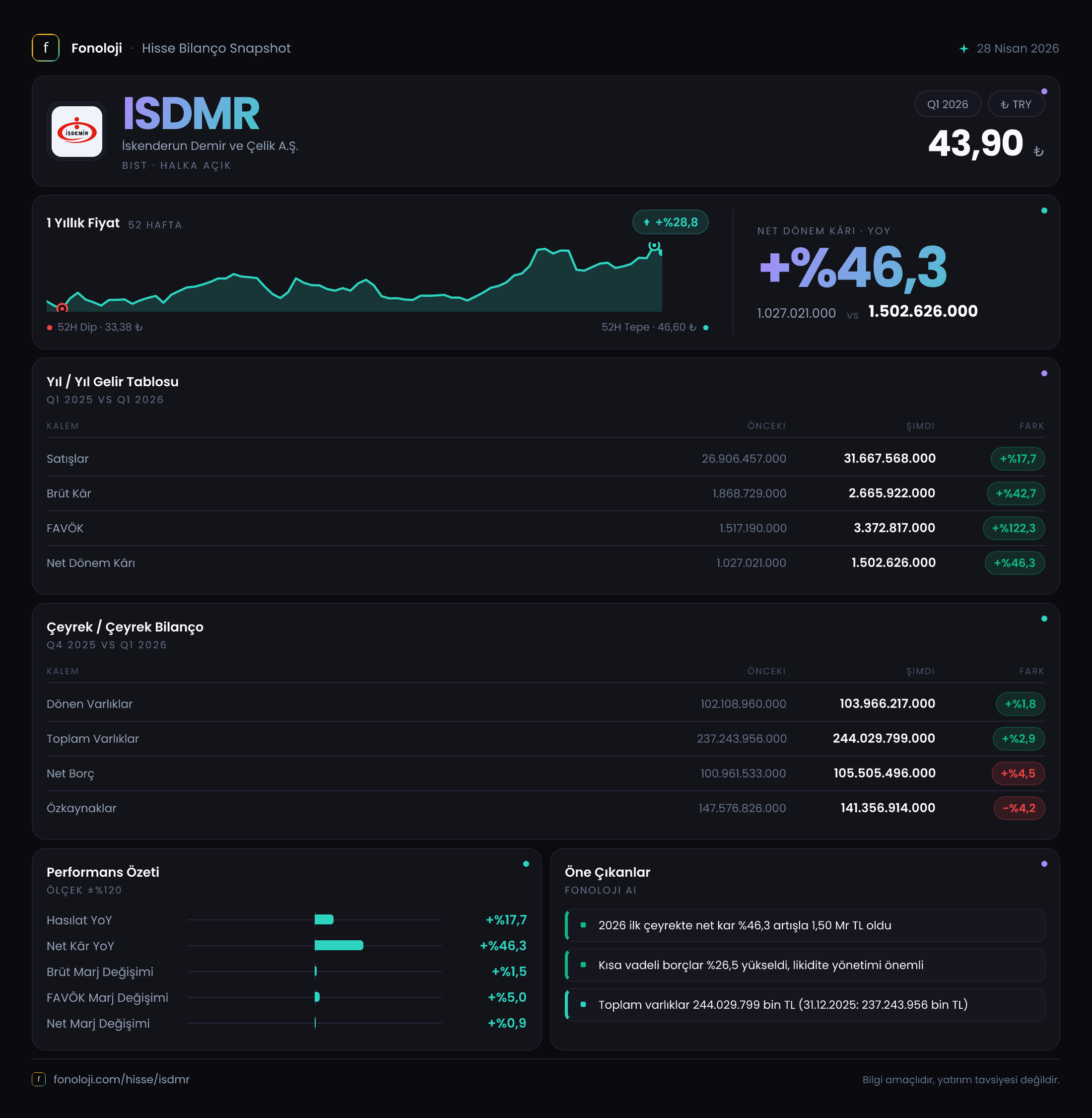

Satış Hikayesi

ISDMR’nin satış gelirleri bu çeyrekte 31.667,6 milyar TL seviyesine ulaşarak geçen yılın aynı dönemine göre %17,7 artmış. Nominal olarak bakıldığında bu büyüme, Türkiye’de %30’ları aşan enflasyon ortamında reel olarak bir daralmaya işaret ediyor. Yani şirket, satış hacmini veya fiyatlarını enflasyonun gerisinde artırmış olabilir. Geçen yıl aynı çeyrekte 26.906,5 milyar TL olan satışlar, 2025’in ikinci yarısında nasıl bir seyir izledi bilmiyoruz; ancak bu çeyrekteki büyüme hızı, çelik fiyatlarındaki olası bir toparlanmadan çok, miktar bazlı bir artışa da dayanıyor olabilir. Enflasyon muhasebesi düzeltmesi yapılmadığında, satış rakamının satın alma gücü açısından ne kadar anlamlı olduğunu söylemek güç. Yine de çeyreklik bazda bir önceki yıla göre artış olumlu bir sinyal; ancak bu trendin devam edip etmeyeceğini görmek için önümüzdeki çeyrekleri beklemek gerekiyor.

Kârlılık

Kârlılık tarafı, bu çeyreğin en çarpıcı bölümü. Brüt kâr %42,7 artarak 2.665,9 milyar TL olmuş. Brüt kâr marjı geçen yılın aynı döneminde %6,9 iken bu çeyrekte %8,4’e yükselmiş. Bu, şirketin hammadde maliyetlerini veya enerji giderlerini kontrol altına alabildiğini ya da satış fiyatlarını marjlı bir şekilde artırabildiğini gösteriyor. Daha da etkileyici olan FAVÖK’teki patlama: %122,3 artışla 3.372,8 milyar TL. FAVÖK marjı %4,8’den %10,6’ya fırlamış. Bu sıçramanın arkasında muhtemelen faaliyet giderlerindeki sıkı kontrol, amortismanların düşük kalması veya bir defaya mahsus gelirler var. Net dönem kârı ise %46,3 artarak 1.502,6 milyar TL olmuş; net kâr marjı %3,8’den %4,7’ye çıkmış. FAVÖK artışının net kâr artışının çok üzerinde olması, faiz giderleri, amortisman ve vergi yükünün kârı baskıladığını gösteriyor. Yani operasyonel performans çok güçlü olsa da finansman maliyetleri ve diğer giderler bu başarıyı net kâra tam olarak yansıtmamış.

Bilanço Sağlığı

Bilançoda dikkat çeken ilk nokta, özkaynakların bir önceki döneme göre %4,2 azalarak 141.356,9 milyar TL olması. Toplam varlıklar %2,9 artarken özkaynağın düşmesi, şirketin ya kâr dağıtımı yaptığını ya da enflasyon muhasebesi düzeltmelerinin özkaynağı aşındırdığını düşündürüyor. Net borç ise 105.505,5 milyar TL ile %4,5 artmış. Özkaynak/ toplam varlık oranı %58 civarında, bu makul bir seviye. Ancak Net Borç/FAVÖK rasyosuna baktığımızda, bu çeyreklik FAVÖK’ü yıllıklandırarak hesaplarsak (4 x 3.372,8 = 13.491,2 milyar TL) net borç 105,5 milyar TL iken oran 7,8 kat gibi yüksek bir seviyeye işaret ediyor. Bu, şirketin borç yükünü kârlarıyla karşılama kapasitesinin sınırlı olduğunu gösteriyor. Geçen yılın aynı dönemindeki FAVÖK (1.517,2 milyar TL) ile karşılaştırıldığında, borç yükü o dönemde de yüksekti ancak bu çeyrekteki güçlü FAVÖK, oranı bir miktar iyileştirmiş olabilir. Yine de yüksek borçluluk, ISDMR için en önemli risk kalemlerinden biri olarak öne çıkıyor.

Net Parasal Pozisyon (TAS 29)

Bu döneme ait net parasal pozisyon verisi raporda yer almıyor. Ancak enflasyon muhasebesi uygulaması, özellikle parasal varlık ve yükümlülüklerin satın alma gücü kaybını veya kazancını hesaplar. ISDMR gibi yüksek borçlu bir şirkette, borçlar enflasyon karşısında reel olarak erirken, parasal varlıklar da değer kaybeder. Özkaynaklardaki %4,2’lik azalma, bu düzeltmelerin etkisini yansıtıyor olabilir. Şirketin net parasal pozisyonu pozitif mi negatif mi bilmiyoruz, ancak yüksek borçluluk nedeniyle net parasal kazanç elde etme ihtimali yüksek. Yani enflasyon, aslında şirketin borç yükünü reel olarak hafifletiyor olabilir. Ancak bu kazanç, gelir tablosunda ayrıca raporlanmadığı için, net kârın ne kadarının operasyonel, ne kadarının enflasyon kaynaklı olduğunu ayırt etmek zor.

Yatırımcı için Ne Anlama Geliyor?

ISDMR, bu çeyrekte operasyonel kârlılıkta belirgin bir iyileşme sergilemiş durumda. FAVÖK’teki patlama ve brüt marjın yükselmesi, şirketin maliyet baskılarını yönetebildiğini ve fiyatlamada avantajlı bir konumda olduğunu gösteriyor. Ancak bu performansın sürdürülebilirliği, çelik fiyatlarındaki dalgalanmalara ve küresel talep koşullarına bağlı. Yüksek borç yükü ve faiz giderleri, net kârın operasyonel başarının gerisinde kalmasına neden oluyor. Ayrıca enflasyon muhasebesi etkisinin tam olarak bilinmemesi, bilanço sağlığını değerlendirmeyi zorlaştırıyor.

Fırsatlar: Operasyonel iyileşme, düşük marj dönemlerinden çıkış sinyali olabilir. Borçlanma maliyetleri düşerse kârlılık daha da artabilir. Çelik sektöründe altyapı yatırımları ve ihracat potansiyeli uzun vadede destekleyici.

Riskler: Borç/FAVÖK rasyosunun yüksekliği, faiz artışlarına karşı kırılganlık yaratıyor. Enflasyonun hız kesmesi durumunda net parasal kazançlar azalabilir. Ayrıca özkaynaklardaki düşüş, temettü politikasını veya sermaye artırımı ihtiyacını gündeme getirebilir.

Yatırım tavsiyesi değildir.