Açılış

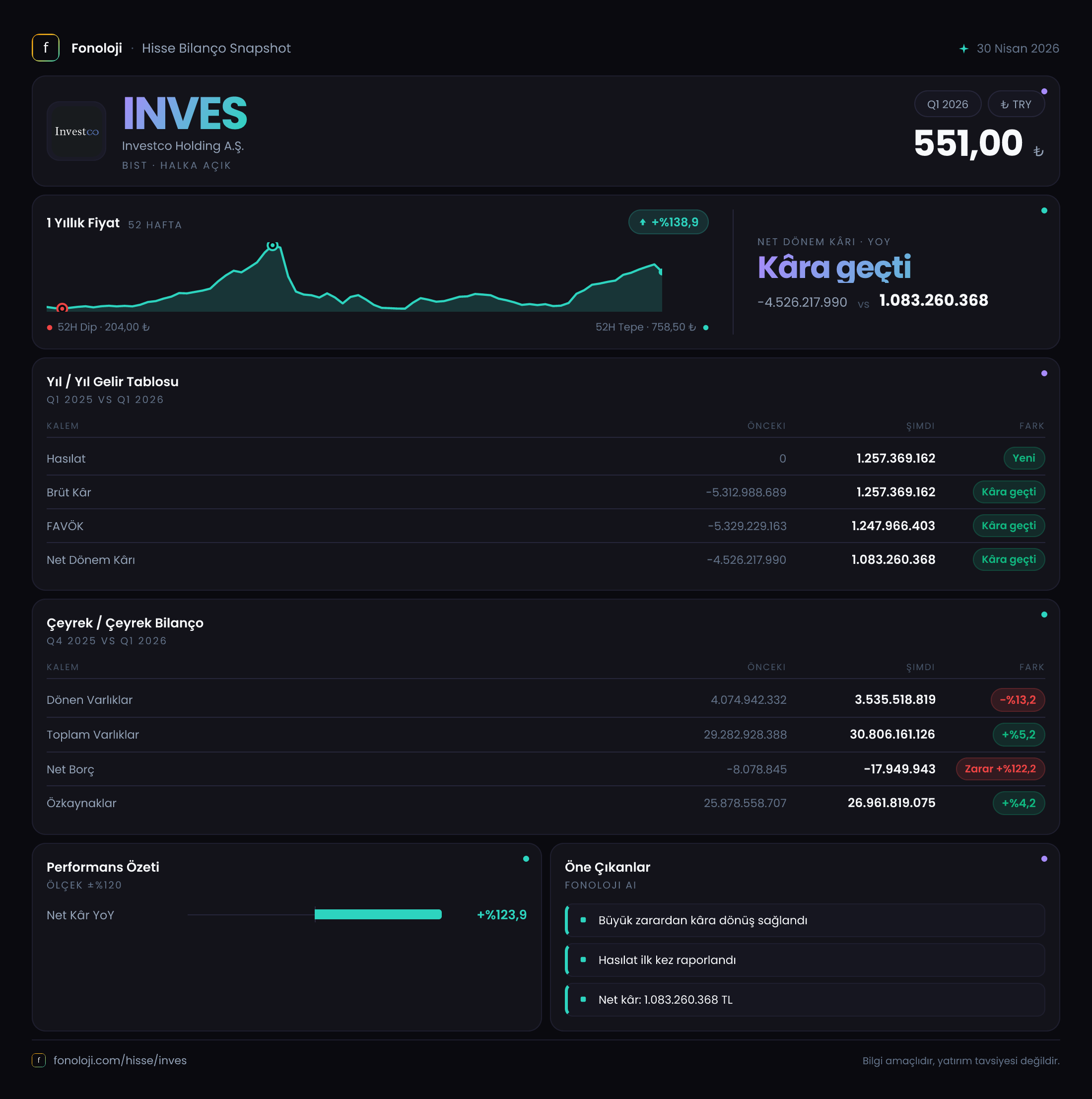

Investco Holding, 2026/3AB döneminde adeta bir finansal dirilişe imza attı. Geçen yılın aynı çeyreğinde sıfır satış geliri ve -5.3 trilyon TL brüt zararla kapanan şirket, bu çeyrekte 1.257 trilyon TL satış ve 1.083 trilyon TL net kâr elde ederek yatırımcıların yüzünü güldürdü. Bu dönüşümün ardında büyük olasılıkla yeni bir iştirak konsolidasyonu, önemli bir varlık satışı veya faaliyet yapısındaki radikal bir değişiklik yatıyor. Ancak bu kadar sert bir sıçramanın sürdürülebilirliğini sorgulamak şart.

Satış Hikayesi

Şirketin satışları, geçen yılın aynı çeyreğinde 0 iken bu dönem 1.257 trilyon TL'ye fırlamış. Bu, matematiksel olarak sonsuz büyüme gibi görünse de asıl soru şu: Bu satışların kaynağı ne? Bir holding için bu büyüklükte bir gelir, genellikle bir bağlı ortaklığın konsolidasyona dahil edilmesi veya büyük bir proje teslimatı anlamına gelir. Enflasyonun %30+ seyrettiği Türkiye'de nominal büyüme tek başına anlamlı değil. Geçen yılın baz etkisi o kadar düşük ki, yüzde hesabı yapmak yerine "yeni bir faaliyet kolunun devreye girdiği" yorumu daha gerçekçi. Çeyreklik trend verisi eksik olduğu için (2025/3'te satış yok), bu büyümenin devam edip etmeyeceğini önümüzdeki dönemlerde göreceğiz.

Kârlılık

Brüt kâr kalemi dikkat çekici: Satışların tamamı brüt kâra dönüşmüş (1.257 trilyon TL). Bu, bir üretim veya ticaret şirketi için imkânsıza yakın. O halde bu "satış" kalemi büyük olasılıkla temettü gelirleri, faiz gelirleri veya iştirak kâr paylarından oluşuyor. FAVÖK de aynı seviyede: 1.248 trilyon TL. Faaliyet giderlerinin neredeyse sıfır olması, holdingin operasyonel yükünün çok düşük olduğunu gösteriyor. Geçen yılın aynı döneminde -5.3 trilyon TL brüt zarar ve -5.3 trilyon TL FAVÖK vardı; bu da o dönemde büyük bir değer düşüklüğü veya zarar yazıldığını akla getiriyor. Bugünkü kârlılık, geçmişteki bu kaybın bir nevi telafisi olarak okunabilir. Net dönem kârı 1.083 trilyon TL ile FAVÖK'e yakın seyrediyor; yani finansman giderleri ve vergi yükü düşük kalmış. Bu da holdingin borç yapısının sağlam olduğuna işaret.

Bilanço Sağlığı

Toplam varlıklar 30.8 trilyon TL, geçen yılsonuna göre %5,2 artış göstermiş. Bu artışın tamamı duran varlıklardan gelmiş (%8,2 büyüme). Dönen varlıklar ise %13,2 azalarak 3.5 trilyon TL'ye gerilemiş. Bu, likiditenin biraz azaldığına işaret, ama kritik değil. Özkaynaklar 26.96 trilyon TL ile toplam varlıkların %87,5'ini oluşturuyor. Bu oran, holdingin finansal yapısının son derece güçlü olduğunu gösteriyor. Dahası, net borç -17.9 milyar TL; yani şirketin nakit varlıkları, borçlarından fazla. Bir önceki dönemde de -8.1 milyar TL pozitif nakit pozisyonu vardı (net borç negatif). Bu tablo, Investco'nun borç yükü taşımadığını, aksine elinde önemli miktarda nakit bulundurduğunu ortaya koyuyor. Net Borç/FAVÖK rasyosu bu nedenle negatif çıkıyor; bu da finansal riskin sıfıra yakın olduğu anlamına geliyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesinin kritik kalemi olan net parasal pozisyon, bu dönem -29.8 milyar TL zarar olarak kaydedilmiş. Geçen yılın aynı çeyreğinde 166.7 milyar TL kazanç vardı. Yani şirket, enflasyon muhasebesi açısından dezavantajlı bir pozisyona geçmiş. Bunun anlamı: Nakit ve nakit benzeri varlıklar (parasal varlıklar) faaliyet borçlarından (parasal yükümlülüklerden) daha yüksek olduğu için, enflasyon bu varlıkların reel değerini aşındırıyor. Aslında bu, holdingin güçlü nakit pozisyonunun bir yan etkisi. Geçen yıl parasal pozisyon kazancı varken bu yıl zarar yazılması, enflasyon oranının düşmesi veya parasal kalemlerin kompozisyonundaki değişimden kaynaklanmış olabilir. Yatırımcılar için bu kalem, kârın kalitesini sorgulatmaya yetecek kadar büyük değil; net kâr 1.083 trilyon TL iken bu zarar sadece %2,7'lik bir etki yaratıyor.

Yatırımcı için Ne Anlama Geliyor?

Investco Holding, bu çeyrekte adeta "yeniden doğdu". Geçen yılki devasa zararın ardından gelen bu kâr, şirketin bilanço yapısının ne kadar sağlam olduğunu ve iştiraklerinden ya da yeni yatırımlarından güçlü nakit akışı yaratabildiğini gösteriyor. Özkaynak oranının %87 olması, net borcun negatif olması ve FAVÖK'ün satışlarla neredeyse aynı olması, mali disiplinin ve düşük operasyonel riskin işareti. Ancak bu büyüklükteki bir sıçramanın sürdürülebilir olup olmadığını anlamak için daha fazla veriye ihtiyaç var: Satışların kaynağı (bir defaya mahsus bir kazanç mı, yoksa düzenli bir gelir akışı mı?) netleşmeli. Ayrıca, enflasyon muhasebesinin etkisiyle net parasal pozisyon zararı yazması, güçlü nakit pozisyonunun bazen bir dezavantaja dönüşebileceğini hatırlatıyor. Önümüzdeki çeyreklerde bu kârın devam edip etmediği, holdingin gerçek değerini ortaya koyacak.

Yatırım tavsiyesi değildir.