Açılış

İntema İnşaat ve Tesisat Malzemeleri, sektörünün dev isimlerinden biri olarak hem yatırım hem de pazarlama faaliyetleriyle dikkat çekiyor. 2026 yılının ilk çeyreğinde açıklanan veriler, şirketin kârlılık cephesinde adeta bir sıçrama yaptığını gösteriyor. Satışlardaki durgunluğa rağmen brüt kâr ve FAVÖK’teki patlama, İntema’nın maliyet yönetiminde veya ürün karmasında önemli bir dönüşüm yaşadığına işaret ediyor. Ancak enflasyon muhasebesinin gölgesinde hâlâ negatif bölgede seyreden net kâr, bu iyimser tabloya bir parça temkin eklemeyi gerektiriyor.

Satış Hikayesi

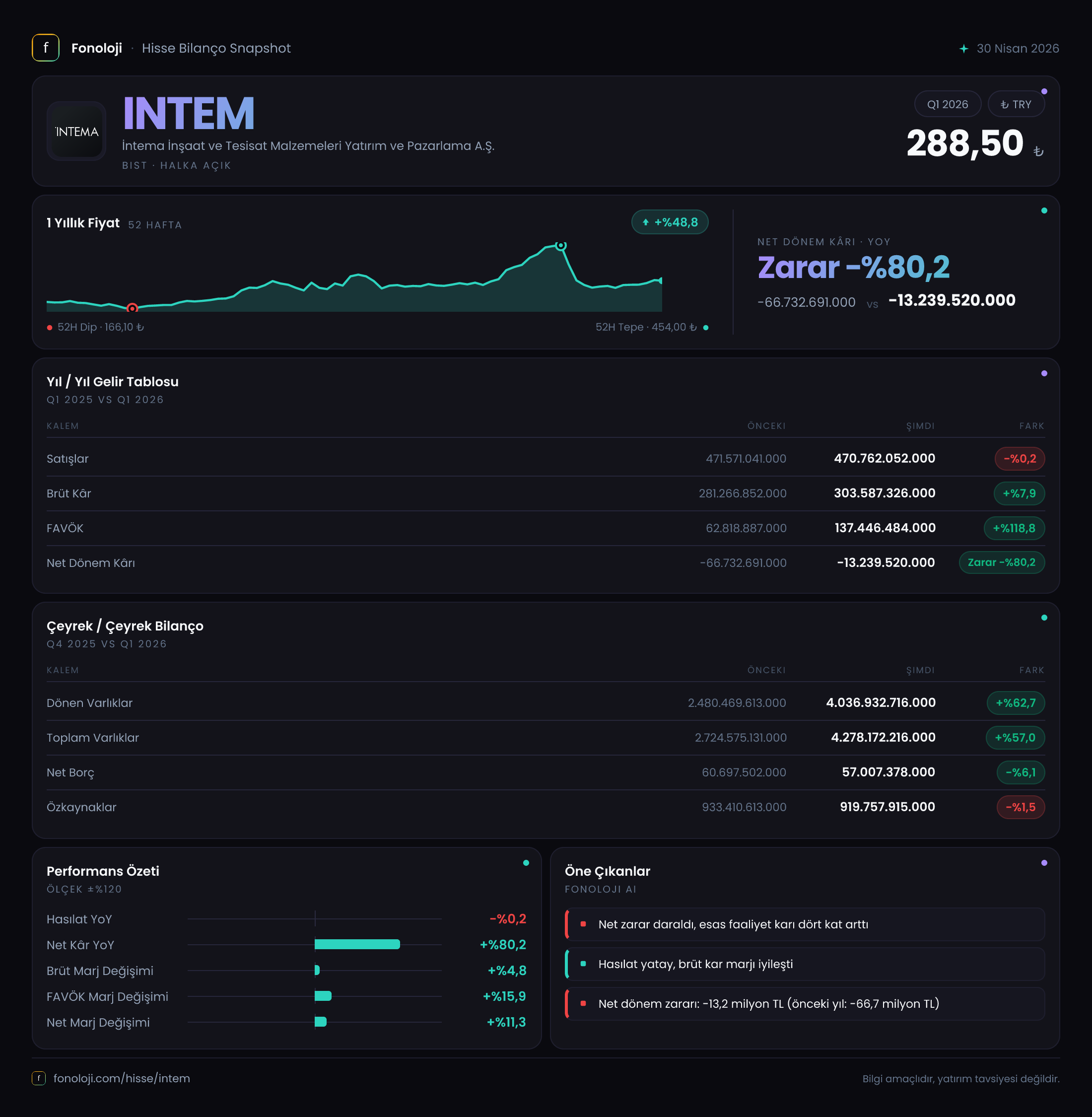

Bu çeyrekte satışlar 470,8 milyar TL olarak gerçekleşmiş. Geçen yılın aynı dönemine göre neredeyse yatay bir seyir var: sadece %0,2’lik bir düşüş. Enflasyonun %30’ların üzerinde seyrettiği bir ortamda bu, reel olarak satış hacminde ciddi bir gerileme anlamına geliyor. Yani İntema, fiyat artışlarını satış hacmine tam olarak yansıtamamış görünüyor. 2025/3 döneminde de satışlar 471,6 milyar TL ile benzer seviyedeydi; bu da son iki çeyrektir büyüme ivmesinin kaybolduğunu teyit ediyor. Peki bu neden önemli? Çünkü inşaat ve tesisat malzemeleri sektörü, konut talebindeki dalgalanmalara ve kamu yatırımlarına doğrudan bağımlı. Burada bir talep yumuşaması var mı, yoksa şirket fiyatları baskılayarak pazar payını korumayı mı tercih ediyor? Bunu anlamak için sektör ortalamalarına ihtiyaç var, ama yalnızca İntema verilerine baktığımızda satış büyümesinin durduğu net.

Kârlılık

Kârlılık tarafı ise satışlardaki durgunluğa rağmen adeta bir direnç hikayesi yazıyor. Brüt kâr 303,6 milyar TL ile geçen yılın aynı çeyreğine göre %7,9 artmış. Brüt marj da %59,7’den %64,5’e yükselmiş. Bu, şirketin maliyetlerini satış fiyatlarına kıyasla daha hızlı düşürebildiğini ya da yüksek marjlı ürünlere yöneldiğini gösteriyor. FAVÖK’teki %118,8’lik patlama ise göz kamaştırıcı: 62,8 milyar TL’den 137,4 milyar TL’ye çıkmış. FAVÖK marjı da %13,3’ten %29,2’ye fırlamış. Bu kadar yüksek bir marj iyileşmesi, operasyonel verimlilikte veya belki de bir defaya mahsus gelirlerde bir sıçrama olduğunu düşündürüyor. Ara dönem raporu olduğu için detayını bilmiyoruz, ama bu oran sürdürülebilirse şirketin kârlılık profili tamamen değişebilir. Net kâr ise hâlâ negatif: -13,2 milyar TL, ancak geçen yılki -66,7 milyar TL’ye göre %80,2 iyileşme var. Bu iyileşmenin büyük kısmı FAVÖK’teki artıştan gelmiş olsa da, enflasyon muhasebesi kaynaklı net parasal pozisyon zararı hâlâ net kârı aşağı çekiyor. Yani şirket operasyonel olarak çok güçlü bir çeyrek geçirmiş, ancak enflasyonist ortamın bilanço üzerindeki yakıcı etkisi devam ediyor.

Bilanço Sağlığı

Bilanço tarafında çarpıcı bir büyüme var. Toplam varlıklar 4.278,2 milyar TL ile önceki yılsonuna göre %57 artmış. Bu artışın neredeyse tamamı dönen varlıklardan gelmiş: 2.480,5 milyar TL’den 4.036,9 milyar TL’ye %62,7’lik bir sıçrama. Duran varlıklar ise neredeyse sabit kalmış (241,2 milyar TL). Bu büyüme, şirketin likit varlıklarını veya stoklarını önemli ölçüde artırdığını gösteriyor. Özkaynaklar ise 933,4 milyar TL’den 919,8 milyar TL’ye hafif bir düşüşle %1,5 azalmış. Varlıklar artarken özkaynakların düşmesi, büyümenin borçla finanse edildiğine işaret ediyor. Neyse ki net borç 60,7 milyar TL’den 57,0 milyar TL’ye gerileyerek %6,1 azalmış. Net borç / FAVÖK rasyosu, FAVÖK’ün bu çeyrekteki yüksek seviyesi sayesinde oldukça düşmüş olmalı. Şirketin borç yükü kontrol altında görünüyor, ancak dönen varlıkların ne kadarının nakde dönüşebilir olduğunu (stok mu, alacak mı?) bilmek için dipnotlara bakmak gerekir.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesinin bu çeyrekteki etkisi -43,9 milyar TL olmuş. Geçen yılın aynı döneminde -47,3 milyar TL idi; yani etki %7 azalmış. Bu, İntema’nın parasal varlıklarının parasal yükümlülüklerinden daha yüksek olduğu anlamına geliyor. Enflasyon yükseldikçe şirket, parasal varlıklarının satın alma gücü kaybından zarar yazıyor. Neyse ki bu zarar geçen yıla göre bir miktar azalmış, ancak hâlâ net kârı negatife iten ana faktör. Şirketin operasyonel kârlılığı bu zararı karşılamaya başlamış gibi görünüyor (FAVÖK 137,4 milyar TL iken net parasal pozisyon zararı 43,9 milyar TL), ancak net kârın pozitife dönmesi için enflasyonun hız kesmesi veya şirketin parasal pozisyonunu daha da dengelemesi gerekiyor.

Yatırımcı için Ne Anlama Geliyor?

İntema, bu çeyrekte operasyonel anlamda çok güçlü bir performans sergilemiş. FAVÖK’teki patlama ve brüt marj iyileşmesi, şirketin maliyet yapısını başarıyla yönettiğini gösteriyor. Ancak satışlar reel olarak düşüyor ve bu büyüme hikayesini sorgulatıyor. Bilanço sağlığı yerinde; borç azalıyor, varlıklar artıyor. Enflasyon muhasebesinin yarattığı baskı hafiflese de net kârın pozitife dönmesi için makroekonomik koşulların iyileşmesi veya şirketin parasal varlıklarını daha da azaltması gerekiyor. Yatırımcı için kritik soru: FAVÖK’teki bu sıçrama sürdürülebilir mi, yoksa bir defaya mahsus kalemlerden mi kaynaklandı? Çeyreklik veriler devam ettiğinde trendi daha net göreceğiz. Şu an için İntema, kârlılıkta bir dönüm noktasında olabilir ama satış büyümesi olmadan bu tablonun kalıcı olması zor.

Yatırım tavsiyesi değildir.