Açılış

İnfo Yatırım Menkul Değerler, aracı kurum kimliğiyle BIST’te işlem hacminin nabzını tutan şirketlerden biri. 2026’nın ilk çeyreğinde finansal tablolar, ilk bakışta satışlarda dramatik bir daralma gösteriyor. Ancak satırların altına inince hikaye değişiyor: Şirket, brüt kârını korurken FAVÖK’te %42’lik bir artış yakalamış ve net kârda geçen yılın aynı dönemindeki zarardan kâra geçmiş durumda. Bu, sadece ciro değil, kârlılık yapısının da yeniden şekillendiği bir çeyrek olduğunu gösteriyor.

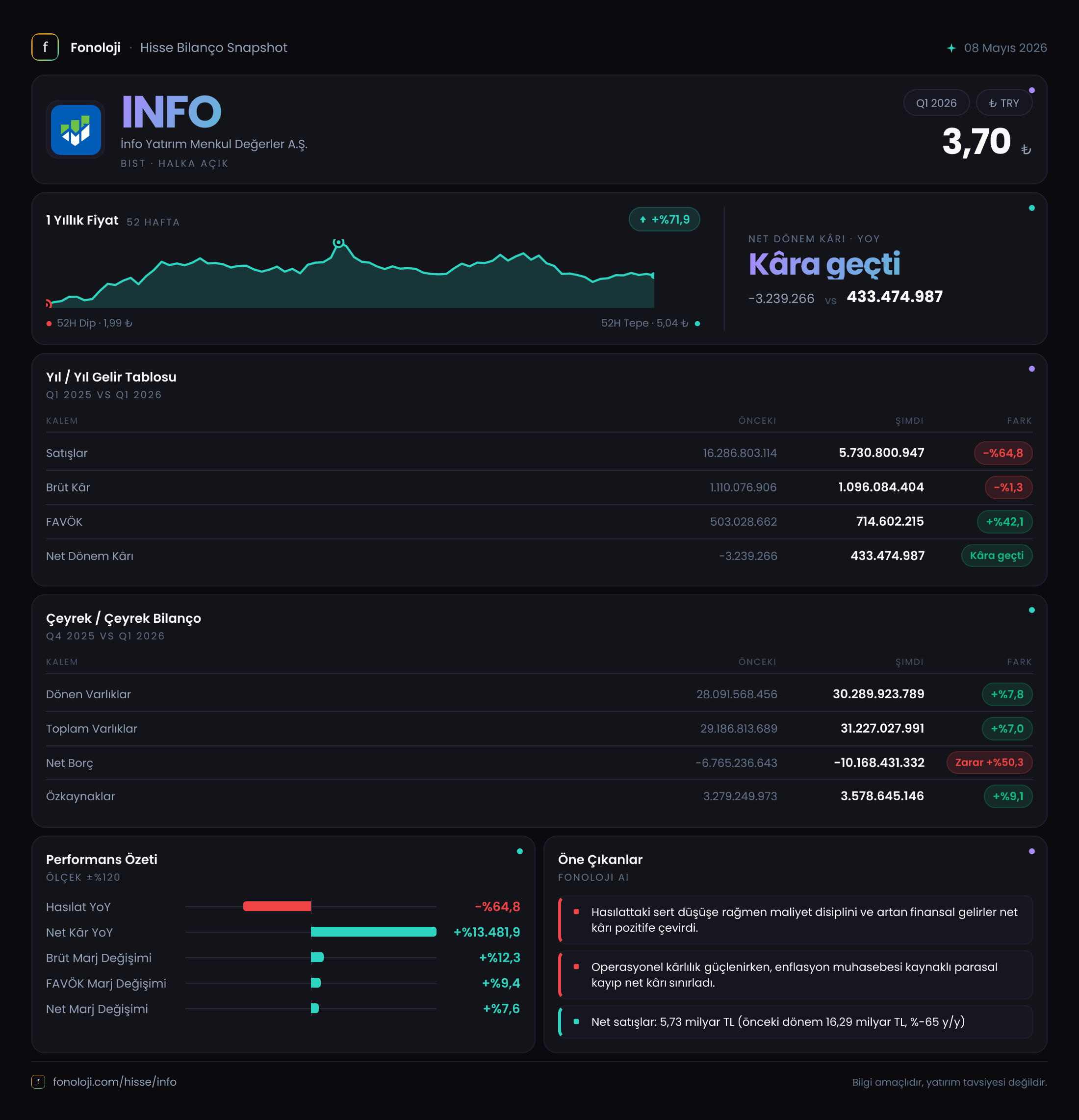

Satış Hikayesi

Bu dönem satışlar 5,73 trilyon TL seviyesinde gerçekleşti. Geçen yılın aynı çeyreğindeki 16,29 trilyon TL’ye göre bu, %64,8’lik bir düşüş. Bu kadar sert bir daralma dikkat çekici. Ancak bu veriyi tek başına okumak yanıltıcı olabilir. Aracı kurumlarda satış gelirleri büyük ölçüde işlem hacmi ve komisyonlara bağlı. BIST’te 2026’nın ilk çeyreğinde işlem hacminin düştüğünü varsayarsak, bu düşüş piyasa koşullarından kaynaklanmış olabilir. Öte yandan brüt kâr neredeyse aynı kalmış: 1,10 trilyon TL’den 1,10 trilyon TL’ye sadece %1,3 azalmış. Yani satışlardaki %64,8’lik düşüşe rağmen brüt kâr neredeyse sabit kalmış. Bu da marjlarda ciddi bir iyileşme olduğunu gösteriyor: Brüt kâr marjı %6,8’den %19,1’e sıçramış. Enflasyonun %30’ların üzerinde seyrettiği bir ortamda, nominal satış düşüşü yaşanırken brüt marjın bu kadar artması, şirketin ya daha yüksek marjlı işlemlere yöneldiğini ya da maliyet yapısını önemli ölçüde revize ettiğini düşündürüyor. Geçen yılın aynı çeyreğindeki satış büyüklüğünün bu yıl yakalanamaması risk olarak görünse de, marjlardaki sıçrama bu riski kısmen dengelemiş.

Kârlılık

Brüt kâr marjındaki iyileşme, kârlılık hanesinde net biçimde hissedilmiş. FAVÖK 714,6 milyar TL olarak gerçekleşmiş; geçen yılın aynı dönemindeki 503,0 milyar TL’ye göre %42,1 artış var. FAVÖK marjı ise %3,1’den %12,5’e yükselmiş. Bu neredeyse dört katlık bir marj artışı, operasyonel verimliliğin ne denli arttığını ortaya koyuyor. Satışlardaki büyük düşüşe rağmen FAVÖK’ün artması, faaliyet giderlerinin de ciddi biçimde kontrol altında tutulduğunu gösteriyor.

Net kâr ise çarpıcı: Geçen yılın aynı döneminde -3,2 milyar TL zarar varken, bu dönem 433,5 milyar TL kâr açıklanmış. Bu sıçramanın arkasında yalnızca operasyonel iyileşme değil, aynı zamanda -275,6 milyar TL net parasal pozisyon zararı da yer alıyor. Enflasyon muhasebesi etkisi olan bu kalem, şirketin yüksek enflasyon ortamında nakit ve nakit benzeri varlıklarının değer kaybını yansıtıyor. Geçen yıl -281,9 milyar TL olan bu zarar, bu yıl -275,6 milyar TL ile benzer seviyede. Yani şirket net kârını, büyük oranda brüt kâr marjı ve FAVÖK’teki iyileşme sayesinde elde etmiş. Enflasyon muhasebesi etkisi olmasaydı net kâr 709,1 milyar TL civarında olabilirdi. Bu da şirketin reel anlamda oldukça güçlü bir çeyrek geçirdiğini gösteriyor.

Bilanço Sağlığı

Bilanço rakamları, şirketin aktif dengesinin sağlam temeller üzerinde durduğunu gösteriyor. Toplam varlıklar 31,23 trilyon TL ile bir önceki yıl sonuna göre %7 artmış. Dönen varlıklar 30,29 trilyon TL ile toplam varlıkların %97’sini oluşturuyor. Bu, aracı kurumların tipik yapısına uygun. Duran varlıklar ise 937,1 milyar TL ile %14,4 azalmış. Borç tarafında ise net borç pozisyonu negatif; yani şirket 10,17 trilyon TL net nakit pozisyonunda. Bir önceki yıl sonunda bu rakam 6,77 trilyon TL idi. Net nakit pozisyonundaki bu güçlenme, şirketin likidite açısından oldukça rahat olduğunu gösteriyor. Özkaynaklar 3,58 trilyon TL ile %9,1 artmış. Net borç/FAVÖK rasyosu negatif olduğu için hesaplamaya gerek yok; bu, şirketin borç değil, nakit zengini olduğunu ortaya koyuyor. Yüksek enflasyon ortamında bu kadar yüksek nakit tutmanın maliyeti enflasyon muhasebesinde görülen parasal pozisyon zararıdır. Yine de bu durum şirketin iflas riskini minimuma indiriyor.

Net Parasal Pozisyon (TAS 29)

Net parasal pozisyon zararı -275,6 milyar TL olarak gerçekleşmiş. Geçen yılın aynı dönemindeki -281,9 milyar TL’ye göre %2,2 azalmış. TAS 29 kapsamında enflasyon düzeltmesi, yüksek enflasyonlu ekonomilerde parasal varlık ve yükümlülüklerin reel değerini etkiliyor. İnfo Yatırım’ın dönen varlıkları büyük ölçüde nakit ve nakit benzerlerinden oluştuğu için, yüksek enflasyon bu varlıkların satın alma gücünü aşındırıyor. Bu zarar, şirketin kârından düşülüyor. Ancak şirket bu zarara rağmen net kâr elde etmeyi başarmış. Bu, operasyonel kârlılığın enflasyon baskısını absorbe edecek kadar güçlü olduğu anlamına geliyor. Öte yandan, eğer enflasyon yükselmeye devam eder ve şirket nakdini verimli kullanamazsa, bu kalem kârlılık üzerinde daha fazla baskı yaratabilir.

Yatırımcı için Ne Anlama Geliyor?

İnfo Yatırım, 2026’nın ilk çeyreğinde satış hacminde sert bir daralma yaşamış olsa da, kârlılık yapısını başarıyla dönüştürmüş görünüyor. Brüt marjların %6,8’den %19,1’e, FAVÖK marjının %3,1’den %12,5’e çıkması, şirketin maliyet yönetiminde ve iş modelinde yapısal bir iyileşmeye işaret ediyor. Net kârın zarardan kâra dönmesi ve net nakit pozisyonunun güçlenmesi, bilanço sağlığını da teyit ediyor.

Riskler ise şunlar:

- Satış gelirlerindeki düşüş yalnızca bir çeyreğe özgü değilse ve piyasa hacmi daralmaya devam ederse, şirket brüt marj avantajını daha düşük bir tabanda sürdürmek zorunda kalabilir.

- Net parasal pozisyon zararı yüksek enflasyon devam ettikçe kârlılığı törpülemeye devam edecek. Şirketin nakdini daha verimli kullanma (örneğin kısa vadeli enflasyon korumalı araçlara yöneltme) seçeneği var, ancak bunu yapıp yapmadığı net değil.

- Bilanço büyüklüğü arttığı halde özkaynak kârlılığı (ROE) düşük seviyelerde kalabilir; çünkü yüksek net nakit pozisyonu aktif kârlılığını aşağı çekiyor.

Fırsatlar:

- Marj iyileşmesi sürdürülebilirse şirket, piyasa hacmi artsa da artmasa da kârlı kalabilir.

- Net nakit pozisyonu olası bir piyasa çöküşünde ya da stratejik yatırımda şirkete önemli bir tampon sağlıyor.

Bu çeyrek, satış hacminden bağımsız olarak kârlı olunabileceğini göstermesi açısından önemli. Ancak sürdürülebilirlik için sonraki çeyreklerde satışların toparlanıp toparlanmadığı ve marjların korunup korunmadığı izlenmeli.

Yatırım tavsiyesi değildir.