Açılış

İhlas Haber Ajansı (IHAAS), medya ve haber hizmetleri alanında faaliyet gösteren bir BIST şirketi. 2026 yılının ilk üç ayını kapsayan dönemde şirket, satışlarında hafif bir gerileme yaşarken, kârlılık tarafında ciddi bir bozulma sergiledi. Brüt kâr ve FAVÖK rakamlarındaki derinleşen zararlar, işletmenin operasyonel yapısında sorunlar olduğunu gösteriyor. Enflasyon muhasebesi etkisiyle birleşen bu tablo, yatırımcıların dikkatle incelemesi gereken bir dönem olduğunu ortaya koyuyor.

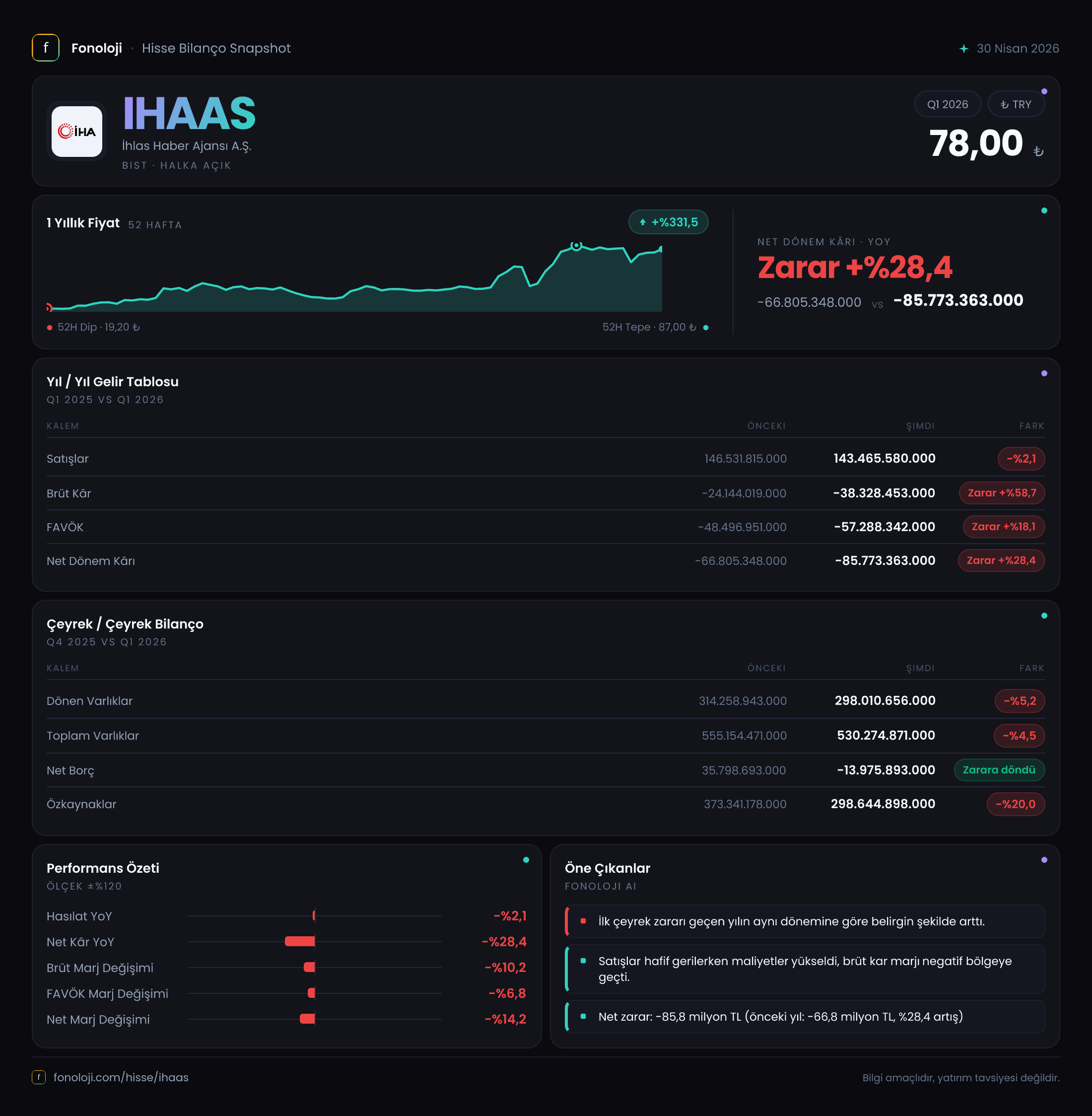

Satış Hikiyesi

Şirketin satış gelirleri, geçen yılın aynı çeyreğine göre %2,1 azalarak 143,5 milyar TL'ye geriledi. Bu düşüş yüzde olarak küçük görünse de, Türkiye'de yıllık enflasyonun %30'ların üzerinde seyrettiği bir dönemde nominal satışların dahi gerilemesi, reel anlamda ciddi bir hacim kaybına işaret ediyor. Enflasyonla düzeltilmiş satışlardaki kayıp çok daha belirgin olacaktır. Çeyreklik trende baktığımızda da geçen yılın aynı döneminde 146,5 milyar TL olan satışların bu yıl aynı seviyeyi koruyamadığını görüyoruz. Satışlardaki bu durgunluk, şirketin büyüme hikayesini zayıflatıyor.

Kârlılık

Kârlılık cephesinde durum endişe verici. Brüt kâr, geçen yıl -24,1 milyar TL iken bu yıl -38,3 milyar TL'ye gerileyerek zararını %58,7 oranında derinleştirdi. Brüt kâr marjı bu çeyrekte yaklaşık -26,7% seviyesinde; geçen yıl ise -16,5% civarındaydı. Satışların maliyeti, gelirlerin çok üzerinde seyrediyor. FAVÖK de aynı şekilde, -57,3 milyar TL ile geçen yılki -48,5 milyar TL'lik kaybını %18,1 artırdı. Bu, şirketin esas faaliyetlerinden sürekli olarak nakit çıkışı yaşadığını gösteriyor. Net dönem zararı ise -85,8 milyar TL ile geçen yılın -66,8 milyar TL'lik zararının %28,4 üzerinde. Brüt zarardan FAVÖK'e ve net zarara doğru giden bu sarmal, faaliyet giderlerinin ve finansal yüklerin de eklenmesiyle daha da derinleşiyor.

Bilanço Sağlığı

Bilanço tarafında önemli bir değişim var. Toplam varlıklar 530,3 milyar TL'ye gerilerken (-4,5%), özkaynaklar daha hızlı bir düşüşle 373,3 milyar TL'den 298,6 milyar TL'ye indi (-20%). Bu da şirketin özkaynaklarının eridiğini gösteriyor.

Dikkat çekici nokta net borç pozisyonu: Geçen yıl sonunda 35,8 milyar TL net borcu bulunan şirket, bu çeyrekte -14,0 milyar TL net nakit pozisyonuna geçmiş. Bu, ilk bakışta olumlu gibi görünse de, detay incelenmeli. Net borcun azalmasının temel nedeni, borçların azalmasından çok, özkaynakların erimesi ve varlıkların küçülmesi olabilir. Net borç/FAVÖK rasyosu, FAVÖK negatif olduğu için teknik olarak hesaplanamaz; ancak şirketin negatif FAVÖK üretirken borçlarını ödeyebilme kabiliyeti sınırlıdır. Bu nedenle net nakit pozisyonu, mali yapının güçlü olduğu anlamına gelmez.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi kaynaklı net parasal pozisyon zararı, geçen yıl -37,9 milyar TL iken bu yıl -30,0 milyar TL'ye gerileyerek %21 iyileşme gösterdi. Bu, şirketin parasal varlıklarının enflasyon karşısında daha az eridiği anlamına gelebilir. Ancak yine de yaklaşık 30 milyar TL'lik bir kayıp, enflasyonun satın alma gücü üzerindeki tahribatını net bir şekilde ortaya koyuyor. Bu kalem olmasaydı dahi şirket esas faaliyetlerinden zarar ediyor; enflasyon muhasebesi bu zararı daha da körüklüyor.

Yatırımcı için Ne Anlama Geliyor?

IHAAS, 2026'nın ilk çeyreğinde hem satış büyümesi hem de kârlılık açısından son derece zorlu bir dönem geçiriyor. Satışlar reel olarak düşerken, brüt ve operasyonel kârlılık kalıcı şekilde negatif bölgede. Özkaynaklar eriyor, bilanço küçülüyor. Net nakit pozisyonuna geçilmesi tek olumlu sinyal olarak öne çıksa da, bunun sürdürülebilirliği şirketin nakit yaratma kapasitesine bağlı.

Fırsatlar ve riskler:

- Riskler: Sürekli zarar eden bir iş modeli, artan brüt zarar, eriyen özkaynaklar ve enflasyon muhasebesinin bu tabloyu daha da ağırlaştırması en büyük riskler. Satışların reel olarak düşmesi, büyüme potansiyelinin sınırlı olduğunu gösteriyor.

- Fırsatlar: Net nakit pozisyonu, şirkete kısa vadede bir nefes alma alanı sağlayabilir. Ayrıca -30 milyar TL'lik net parasal pozisyon kaybının geçen yıla göre azalması, enflasyon muhasebesi etkisinin hafiflediğini gösterebilir.

Sonuç olarak, bu çeyrek raporu İhlas Haber Ajansı için sürdürülebilirlik sorunlarının derinleştiğini işaret ediyor. Yatırımcıların, şirketin düzelme planları ve nakit akışını pozitife çevirebilecek adımlar atıp atmadığını yakından takip etmesi gerekiyor. Operasyonel iyileşme olmadan, bilançodaki tek olumlu kalem olan net nakit pozisyonunun da erimesi an meselesi olabilir.

Yatırım tavsiyesi değildir.