Açılış

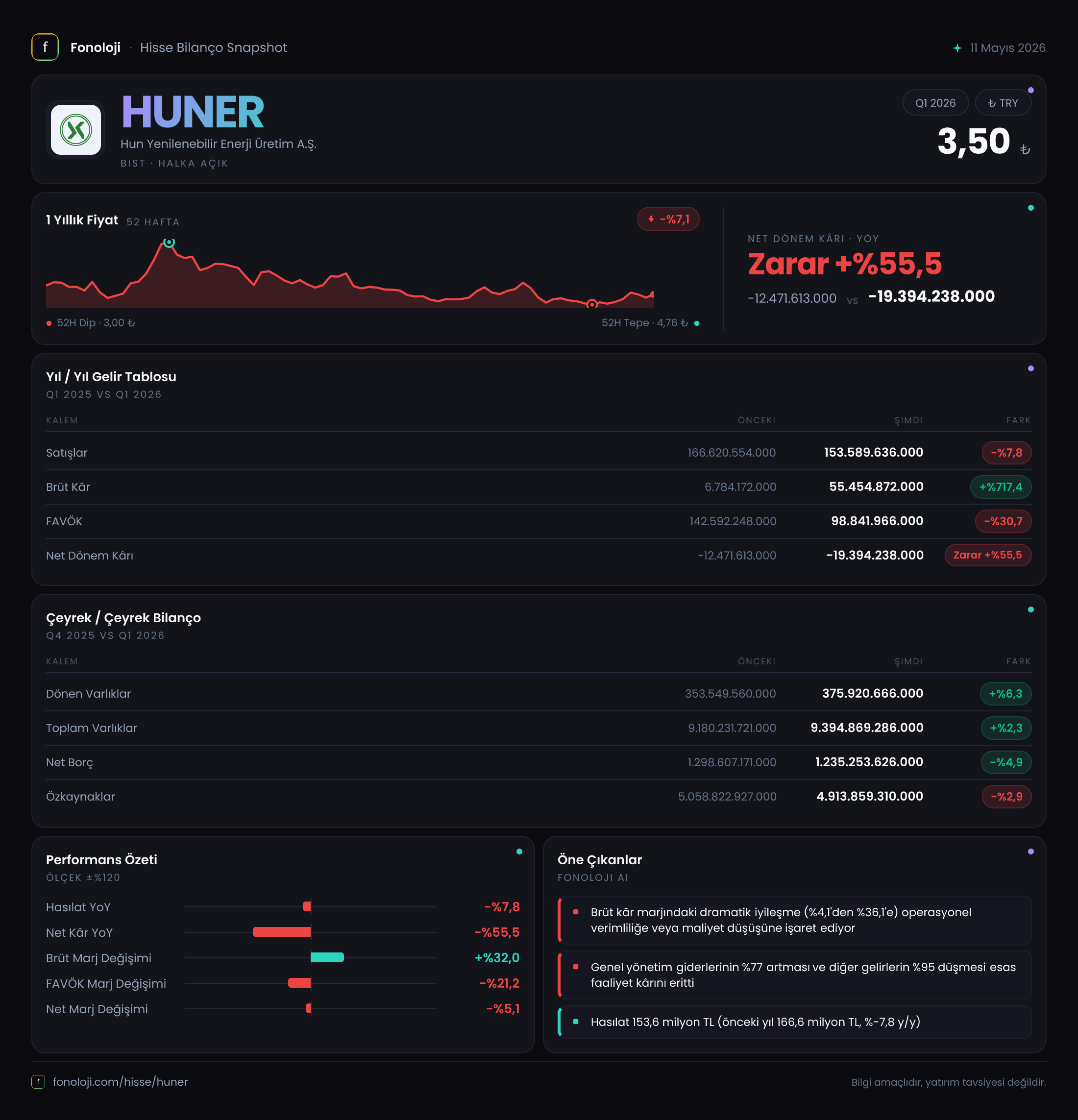

HUNER, yenilenebilir enerji üretim şirketi, 2026 yılının ilk çeyreğinde geçen yılın aynı dönemine göre satışlarını %7.8 düşürerek 153.6 milyar TL'ye geriletmiş. Ancak brüt kârda adeta bir patlama var: %717 artış ile 6.8 milyar TL'den 55.5 milyar TL'ye fırlamış. Bu iki veri arasındaki devasa uçurum, şirketin maliyet yapısında ciddi bir dönüşüm olduğunu gösteriyor. FAVÖK ise %30.7 düşüşle 98.8 milyar TL'ye inmiş. Net dönem zararı 19.4 milyar TL ile geçen yıla göre %55.5 daha derinleşmiş. Enflasyon muhasebesi (TAS 29) bu çeyrekte pozitife dönerek bilançoya 88.1 milyar TL katkı sağlamış. Kısacası, şirket bir yandan maliyet avantajı yakalamış görünürken diğer yandan faaliyet dışı giderler ve faiz yükü nedeniyle zararını büyütmüş.

Satış Hikayesi

Satışlardaki düşüş nominal olarak %7.8 olsa da Türkiye'deki %30+ enflasyon göz önüne alındığında, reel olarak çok daha sert bir daralma yaşandığını söyleyebiliriz. Geçen yılın aynı çeyreğinde 166.6 milyar TL olan satışlar, bu çeyrekte 153.6 milyar TL'ye gerilemiş. Çeyreklik trende baktığımızda, 2025'in üçüncü çeyreği de 166.6 milyar TL seviyesindeydi; yani son bir yılda satışlarda belirgin bir iyileşme yok. Bu durum, şirketin faaliyet gösterdiği enerji piyasasında fiyat baskısı veya üretim düşüşü olabileceğini düşündürüyor. Yenilenebilir enerji şirketleri genelde uzun vadeli alım garantileriyle çalışsa da, spot piyasa fiyatlarındaki dalgalanmalar ve kapasite kullanım oranlarındaki değişimler satış hacmini etkilemiş olabilir.

Kârlılık

Brüt kâr marjı, geçen yıl %4.1 seviyesinden bu çeyrek %36.1'e fırlamış. Bu, neredeyse 9 katlık bir artış ve şirketin maliyet yapısında radikal bir değişime işaret ediyor. Bunun olası nedenleri arasında düşük maliyetle devreye alınan yeni bir santral, enflasyon muhasebesi kaynaklı maliyet düzeltmeleri veya eldeki döviz cinsi borçların kur etkisiyle avantaja dönüşmesi sayılabilir. Ancak FAVÖK marjı %85.6'dan %64.4'e gerilemiş. Brüt kâr 55.5 milyar TL iken FAVÖK 98.8 milyar TL; aradaki 43.3 milyar TL'lik fark, genel yönetim giderleri ve diğer faaliyet giderlerindeki artıştan kaynaklanıyor. Net dönem zararının 19.4 milyar TL olması ise faaliyet dışı giderlerin (finansman gideri, vergi, kur farkları) yüksekliğini gösteriyor. Geçen yıl aynı dönemde net zarar 12.5 milyar TL iken bu çeyrek 19.4 milyar TL'ye çıkmış; yani zarar derinleşmiş ve bu durum enflasyon muhasebesinin pozitif etkisine rağmen gerçekleşmiş.

Bilanço Sağlığı

Toplam varlıklar 9.39 trilyon TL seviyesinde, bir önceki döneme göre %2.3 artış göstermiş. Duran varlıkların payı %96 ile çok yüksek, bu yenilenebilir enerji şirketleri için tipik bir durum (büyük yatırım gerektiren santraller). Özkaynaklar 4.91 trilyon TL ile varlıkların %52'sini finanse ediyor. Ancak özkaynaklar önceki döneme göre %2.9 azalmış; bu da şirketin zarar yazması nedeniyle özkaynakların eridiğini gösteriyor. Net borç 1.24 trilyon TL ve geçen döneme göre %4.9 azalmış. Net borcun yıllıklandırılmış FAVÖK'e oranını hesaplamak için bu çeyreklik 98.8 milyar TL'lik FAVÖK'ü 4 ile çarpıp yaklaşık 395 milyar TL buluruz. Bu durumda net borç/FAVÖK oranı 3.1x çıkıyor. Bu, makul bir seviye gibi görünse de faiz oranlarının yüksek olduğu ortamda finansman giderleri baskı yaratmaya devam edecektir.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi kapsamında net parasal pozisyon bu çeyrekte 88.1 milyar TL pozitif gerçekleşmiş. Geçen yılın aynı döneminde ise -57.7 milyar TL negatifti. Bu, şirketin parasal varlıklarının (nakit, alacaklar) parasal yükümlülüklerinden (borçlar) fazla olduğu anlamına geliyor. Yani şirket, enflasyon nedeniyle bir gelir elde etmiş. Ancak buna rağmen net zararın artması, faaliyet dışı giderlerin bu pozitif etkiyi tamamen sildiğini gösteriyor. Türkiye gibi yüksek enflasyonlu ekonomilerde bu kalem bilançoları ciddi şekilde etkiler; pozitif pozisyon iyi bir işaret olsa da sürdürülebilirliği sorgulanabilir. Bir sonraki çeyrekte enflasyonun hız kesmesi veya faizlerin düşmesi durumunda bu etki tersine dönebilir.

Yatırımcı için Ne Anlama Geliyor?

HUNER bu çeyrekte karmaşık bir tablo çiziyor. Brüt kâr marjındaki patlama umut verici; bu, şirketin maliyet yapısında kalıcı bir iyileşme olabileceğine işaret ediyor. Ancak FAVÖK'teki düşüş ve net zararın büyümesi, faaliyet dışı giderlerin kontrol altına alınamadığını gösteriyor. Bilanço oldukça sağlıklı görünüyor: düşük net borç/FAVÖK oranı ve güçlü özkaynak yapısı şirketi finansal açıdan dayanıklı kılıyor. Enflasyon muhasebesinin pozitif etkisi ise bir defalık veya geçici olabilir, dikkatle izlenmeli.

Önümüzdeki çeyreklerde satış büyümesindeki eğilim ve FAVÖK marjının toparlanıp toparlanmayacağı belirleyici olacak. Yenilenebilir enerji sektörü Türkiye'de devam eden teşvikler ve yeşil dönüşümle uzun vadede büyüme potansiyeli taşısa da yüksek enflasyon ve faiz ortamı kısa vadede kârlılığı baskılıyor. Yatırımcıların bu çeyreklik veriyi bir trendin başlangıcı olarak değil, dönemsel bir sinyal olarak değerlendirmesi daha sağlıklı olacaktır.

Yatırım tavsiyesi değildir.