Açılış

Hareket Proje Taşımacılığı, Türkiye’nin ağır yük mühendisliği ve proje lojistiği alanında faaliyet gösteren köklü oyuncularından biri. 2026’nın ilk çeyreğinde şirket, satışlarını enflasyonun oldukça üzerinde büyütmeyi başarmış görünüyor. Ancak büyümenin kârlılığa aynı hızla yansımaması ve bilanço tarafında dönen varlıklardaki daralma, yatırımcının dikkatle bakması gereken noktalar. Özellikle enflasyon muhasebesinin net kâra etkisi bu dönemde belirleyici olmuş.

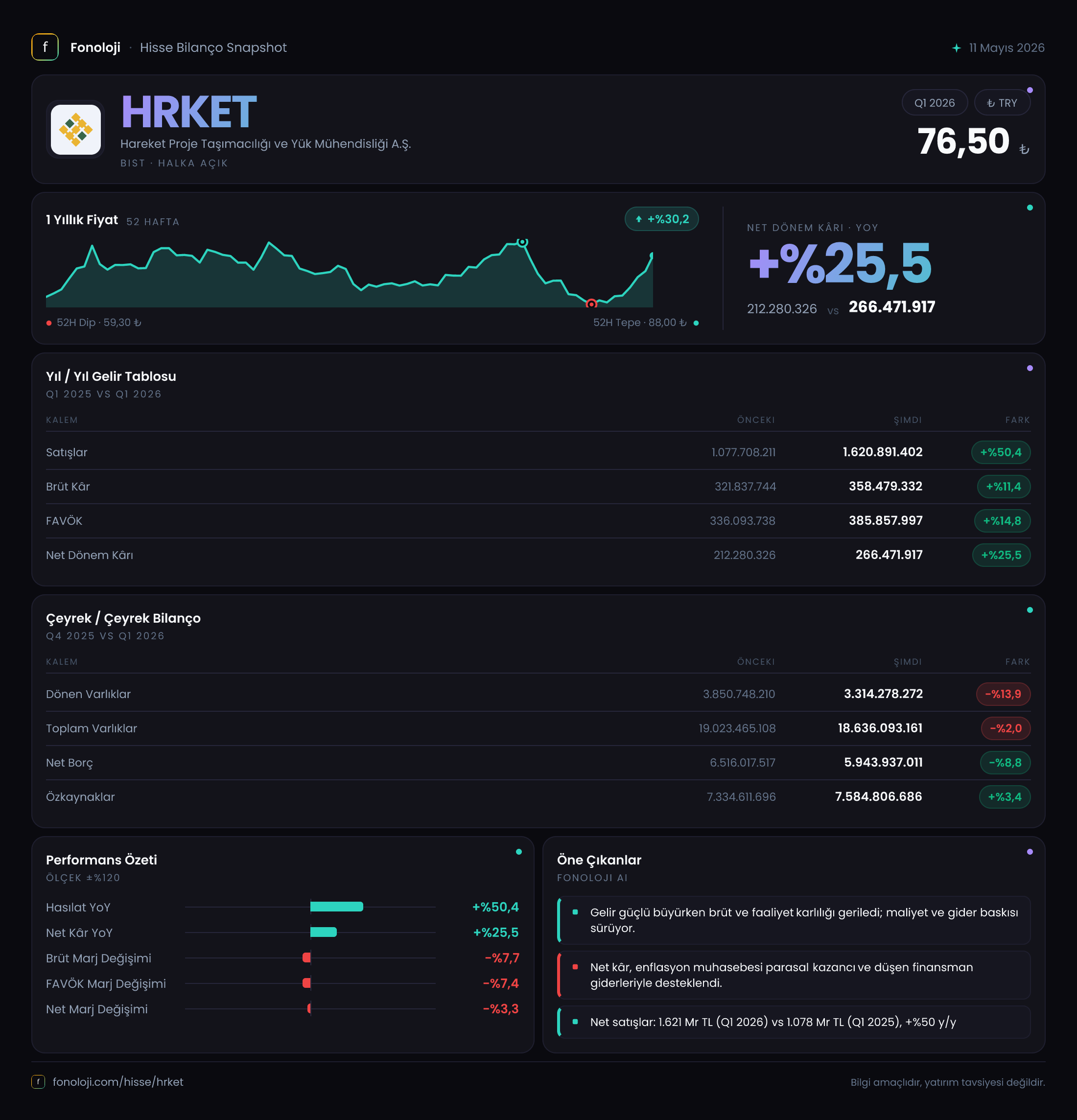

Satış Hikayesi

Şirketin satış gelirleri bu çeyrekte 1.620,9 milyar TL olarak gerçekleşmiş. Geçen yılın aynı dönemine göre %50,4 artış var. Türkiye’de 2025 yılı enflasyonunun ortalama %30-35 bandında olduğu düşünülürse, bu büyüme net bir reel artış anlamına geliyor. Proje taşımacılığı sektöründe büyük altyapı yatırımları ve sanayi projeleri belirleyici olduğu için, buradaki güçlü performans şirketin doğru projelerde yer aldığını gösteriyor.

Ancak çeyreklik tek başına bir trend vermiyor; 2025 yılının aynı çeyreğinde satışlar 1.077,7 milyar TL seviyesindeydi. Aradaki farkın bir kısmı enflasyon, bir kısmı da reel hacim artışı. Yine de %50,4’lük nominal büyüme, 2026 ilk çeyreği için cesaret verici.

Kârlılık

Brüt kâr 358,5 milyar TL ile geçen yıla göre %11,4 artmış. Ancak brüt marj %29,9’dan %22,1’e gerilemiş. Bu düşüşün arkasında hızlı satış artışına rağmen maliyetlerin aynı hızla kontrol edilememesi olabilir. Özellikle akaryakıt, iş gücü ve alt yüklenici maliyetlerindeki artış bu sektörde marj baskısı yaratıyor.

FAVÖK 385,9 milyar TL ile geçen yılın aynı dönemine göre %14,8 yükselmiş. FAVÖK marjı ise %31,2’den %23,8’e düşmüş durumda. Marj daralması net bir şekilde görülüyor. Bu noktada enflasyon muhasebesi devreye giriyor: Net parasal pozisyon kalemi 446,3 milyar TL ile net kâra çok ciddi bir katkı yapmış. Geçen yıl aynı dönemde bu kalem 75,6 milyar TL idi. Bu artış, şirketin yüksek borçluluk yapısı nedeniyle enflasyonun borç yükünü reel olarak eritmesinden kaynaklanıyor. Sonuçta net dönem kârı 266,5 milyar TL ile %25,5 artmış görünse de, bu artışın büyük kısmı faaliyet dışı bir kalemden geliyor. Faaliyet kârlılığı aslında daha mütevazı seyrediyor.

Bilanço Sağlığı

Toplam varlıklar 18.636,1 milyar TL ile önceki döneme göre %2 azalmış. Dönen varlıklar ise %13,9 düşüşle 3.314,3 milyar TL’ye gerilemiş. Bu daralma, şirketin nakit ve benzeri kalemlerini projelere yönlendirmiş olabileceğini düşündürüyor. Duran varlıklar ise neredeyse sabit kalmış (%1 artış).

Net borç 5.943,9 milyar TL ile önceki döneme göre %8,8 azalmış. Borç azalması olumlu, ancak mutlak seviye hala yüksek. Net borç/FAVÖK rasyosu kabaca 15,4x seviyesinde. Bu, proje taşımacılığı gibi sermaye yoğun bir sektörde dahi oldukça yüksek bir kaldıraç oranı. Özkaynaklar ise %3,4 artarak 7.584,8 milyar TL olmuş. Şirketin özkaynak kârlılığı (ROE) bu dönemde yaklaşık %3,5 civarında hesaplanıyor — enflasyonun çok altında bir reel getiri.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi bu çeyrekte şirketin en büyük destekçisi olmuş. 446,3 milyar TL’lik net parasal pozisyon kazancı, net kârın %167’sini oluşturuyor. Yani şirket faaliyetlerinden değil, borçlarının enflasyon karşısında reel olarak erimesinden para kazanmış. Bu durum, yüksek enflasyon dönemlerinde borçlu şirketler için tipik bir durum. Ancak enflasyonun düşmesi halinde bu katkının tersine döneceğini unutmamak gerek. Özellikle TCMB’nin faiz indirim döngüsüne girdiği bir ortamda, bu kalemin önümüzdeki dönemlerde nasıl evrileceği kritik.

Yatırımcı için Ne Anlama Geliyor?

Hareket Proje Taşımacılığı, güçlü satış büyümesiyle reel bir hacim artışı yakalamış olsa da, marj daralması ve yüksek borçluluk dikkat edilmesi gereken iki ana konu. Net kârdaki artışın büyük ölçüde enflasyon muhasebesi kaynaklı olduğu görülüyor. Faaliyet kârlılığındaki baskı sürüyor. Şirketin borç yapısı ve net parasal pozisyonunun gelecekteki seyri, enflasyonun düşmesi durumunda kârlılık üzerinde ters etki yaratabilir.

- Fırsatlar: Satış büyümesi enflasyonu net bir şekilde aşıyor; şirket doğru projelerle büyüyor. Net borcun azalması olumlu.

- Riskler: Brüt ve FAVÖK marjları geriliyor. Yüksek kaldıraç, faiz artışı veya enflasyon düşüşü durumunda baskı yaratabilir.

- Dikkat noktası: Net kârın sürdürülebilirliği; faaliyet kârlılığı yerine parasal kazançlara bağımlılık devam ediyor.

Yatırım tavsiyesi değildir.