Açılış

Hidropar, hidrolik ve hareket kontrol teknolojileri alanında faaliyet gösteren bir sanayi şirketi. 2026 yılının ilk dokuz ayını kapsayan bu ara dönem raporu, görünürde çelişkili bir tablo sunuyor: Satışlar ve brüt kâr güçlü büyürken, FAVÖK sert düşüşte ve net kâr zararı ikiye katlanmış durumda. Bunun tek bir açıklaması var: Enflasyon muhasebesinin (TAS 29) bilanço üzerindeki derin etkisi. Şirketin operasyonel performansı ile raporlanan kârlılık arasındaki makas, yatırımcının dikkatle ayırması gereken bir sinyal.

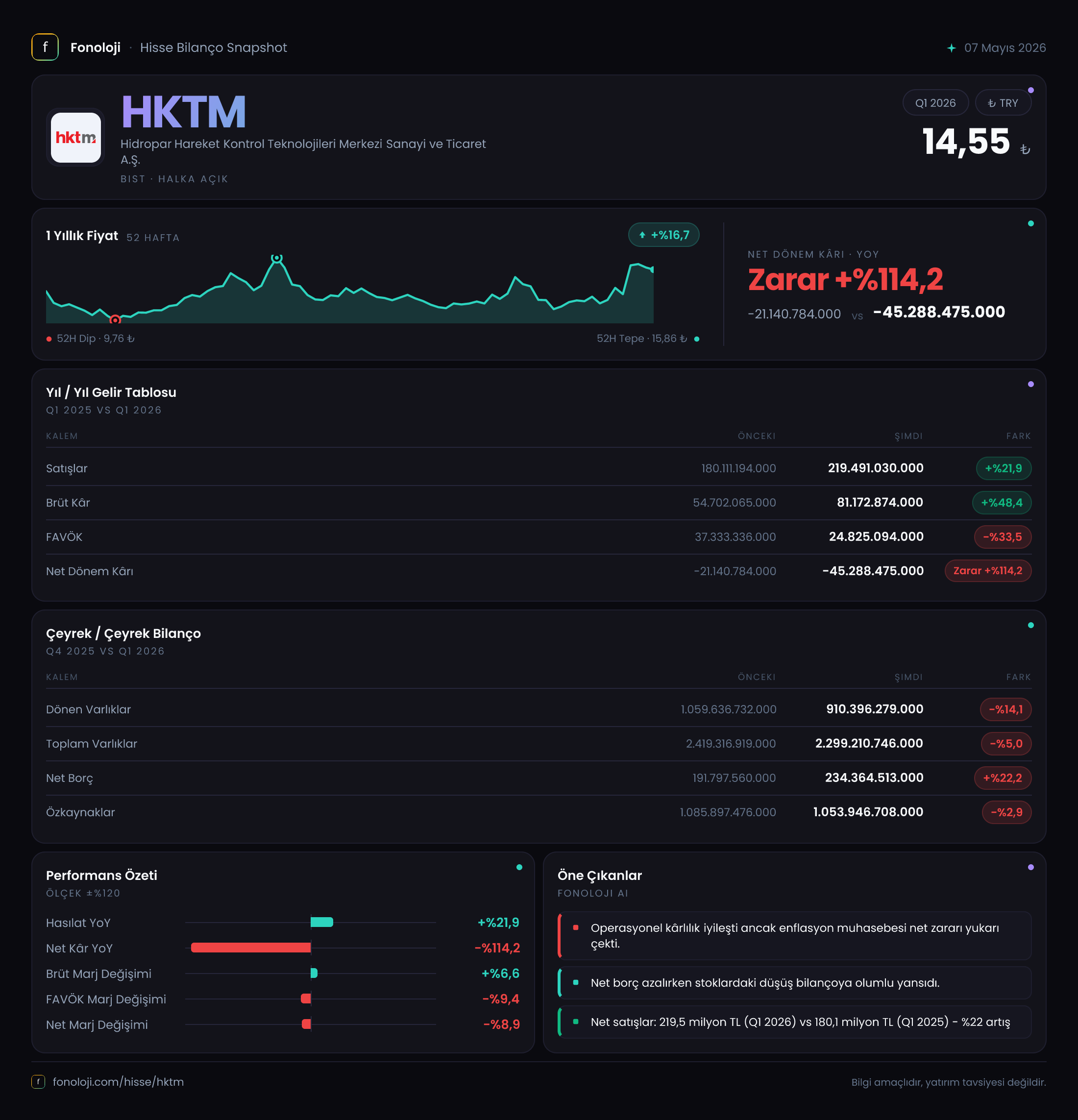

Satış Hikayesi

Satışlar geçen yılın aynı dönemine göre %21,9 artarak 219,5 milyar TL'ye ulaşmış. Bu, cari enflasyonun %30'lar seviyesinde olduğu bir ortamda nominal olarak enflasyonun altında bir büyüme anlamına geliyor. Yani şirket, fiyat artışlarıyla enflasyonu tam olarak yakalayamamış görünüyor. Ancak brüt kârın %48,4 artması, satış maliyetlerinin daha kontrollü yönetildiğini gösteriyor. Brüt marj geçen yıl %30,4 iken bu dönem %37,0'ye yükselmiş. Bu, hammadde tedarikinde veya fiyatlama stratejisinde bir başarıya işaret ediyor – özellikle de TL'deki reel değer kaybı ihracatçı şirketler için avantaj yaratıyorsa.

Çeyreklik bazda ise satışlar 2025'in ilk dokuz ayında 180,1 milyar TL iken bugün 219,5 milyar TL. Üç aylık artış hızı kabaca %22, bu da büyümenin istikrarlı olduğunu, ani bir düşüş veya sıçrama olmadığını gösteriyor. Ancak enflasyonun altında büyüme, reel hacmin daraldığına dair bir uyarı olabilir. Sektördeki talep koşullarını ve siparişlerin reel seyrini anlamak için birim satış verilerine ihtiyaç var. Veri setinde olmadığı için bu noktada "bekle-gör" demek en sağlıklısı.

Kârlılık

Brüt kâr marjındaki iyileşme umut verici. Ancak esas hikaye, brüt kârdan FAVÖK'e giderken başlıyor. FAVÖK, geçen yılın aynı dönemine göre %33,5 azalarak 24,8 milyar TL'ye gerilemiş. Bu düşüşün tek nedeni artan faaliyet giderleri – muhtemelen personel, genel yönetim ve pazarlama giderleri enflasyonun üzerinde artmış. FAVÖK marjı ise %20,7'den %11,3'e inmiş. Operasyonel verimlilikte ciddi bir bozulma var.

Net dönem kârı ise -45,3 milyar TL ile zararını %114 artırmış. Bu zararın büyük kısmı, net parasal pozisyon kaleminden kaynaklanıyor. -15,4 milyar TL'lik net parasal pozisyon zararı, geçen yılki +62,8 milyar TL'lik kazancın tersine dönmesiyle oluşmuş. Yani şirket, geçen yıl enflasyon muhasebesinden kazançlı çıkarken bu sene zarar ediyor. Bunun anlamı, şirketin parasal varlıklarının (nakit, alacak) parasal yükümlülüklerinden (borç) daha hızlı eridiği bir dönemde olduğumuz.

Net kâr marjı negatif. -20,6% gibi bir oran var. Operasyonel olarak şirket kâr etse bile, enflasyon muhasebesi ve finansman giderleri zararı derinleştiriyor.

Bilanço Sağlığı

Bilanço tarafında toplam varlıklar yılbaşına göre %5 azalarak 2,30 trilyon TL'ye inmiş. Dönen varlıklardaki %14,1'lik düşüş dikkat çekici – bu, nakit ve ticari alacaklardaki tahsilat hızlanması veya stok eritme anlamına gelebilir. Duran varlıklar ise sabit kalmış, yatırım yapılmamış.

Net borç ise %22,2 artarak 234,4 milyar TL'ye yükselmiş. Net borç/FAVÖK rasyosu kabaca 9,4x gibi yüksek bir seviyede. Bu, şirketin borç ödeme kapasitesinin sınırlı olduğunu gösteriyor. Ancak dikkat: FAVÖK enflasyon muhasebesi düzeltmesi öncesi operasyonel kârlılığı yansıtıyor. Eğer TAS 29 etkisi geçiciyse ve enflasyon yavaşlarsa bu rasyo kendiliğinden iyileşebilir. Yine de mevcut haliyle borç yükü endişe verici.

Özkaynaklar ise %2,9 azalarak 1,05 trilyon TL'ye düşmüş. Zarar yazılmasına rağmen özkaynaklardaki düşüş sınırlı kalmış; bunun nedeni geçmiş yıl kârları ve enflasyon düzeltmesi etkileri olabilir. Bilanço toplam pasif içinde özkaynak oranı %46 civarında – bu makul bir seviye, ancak borçların kompozisyonu da önemli.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, bu çeyreğin en kritik kalemi. Net parasal pozisyon zararındaki büyük değişim (–124,5%), şirketin parasal varlık-yükümlülük dengesinin bozulduğunu gösteriyor. Geçen yıl pozitif olan bu kalem, şirketin borçlu pozisyondayken enflasyondan kazanç sağladığını gösteriyordu. Bu yıl ise tam tersi: Şirket net parasal varlık pozisyonunda mı? Yoksa borçlarının vadesi mi kısaldı, yoksa faiz oranları mı değişti? Veri tek başına bunu söylemez, ancak şirketin nakit akışına ve alacak-borç vade yapısına bakmak gerek. Kısacası, TAS 29 etkisi dönemsel ve volatil. Bu zararın bir kereye mahsus olma ihtimali yüksek, ancak sürekli hale gelirse özkaynakları eritebilir.

Yatırımcı için Ne Anlama Geliyor?

Hidropar'ın bu çeyreği, operasyonel performans ile enflasyon muhasebesi arasındaki uçurumu net biçimde ortaya koyuyor. Satışlar ve brüt kâr marjı iyileşirken, artan faaliyet giderleri ve yüksek net parasal pozisyon zararı şirketi zarara sürüklemiş. Büyük resimde şirket hâlâ reel olarak büyüyor mu, yoksa enflasyon altında mı eziliyor? Brüt kârın gücü, fiyatlama gücü olduğunu gösteriyor. Ancak FAVÖK'teki düşüş ve net borcun yükselmesi, maliyet kontrolü ve borç yönetiminde zorluklara işaret ediyor.

Fırsatlar: Brüt kâr marjındaki iyileşme devam ederse ve enflasyon yavaşlarsa, TAS 29 etkisi tersine dönebilir. Şirketin operasyonel kârlılığı aslında brüt seviyede artıyor; bu, güçlü bir talep ve fiyatlama gücü sinyali.

Riskler: Net borç seviyesi yüksek, borç servisi zorlaşabilir. Faaliyet giderlerindeki şişme bir trend haline gelirse marjlar daha da baskılanır. Ayrıca, enflasyon muhasebesi kaynaklı zararlar özkaynakları eritmeye devam ederse, şirket yeni sermaye ihtiyacı duyabilir.

Dikkat noktaları: Bir sonraki dönemde TAS 29 etkisinin sürekli olup olmadığı, net borcun düşüp düşmediği ve brüt marjın korunup korunmadığı izlenmeli. Şirketin yatırım harcamaları, sipariş durumu ve sektörel talep hakkında daha fazla veri olmadan pozisyon almak riskli.

Yatırım tavsiyesi değildir.