Açılış

Hatay Tekstil'in 2026'nın ilk çeyrek finansallarına baktığınızda, bir zorunlu iniş hikayesi görüyorsunuz. Şirket, geçen yılın aynı çeyreğine göre satışlarını reel olarak daraltmış, operasyonel tarafı henüz toparlanamamış durumda. Ancak bilanço tarafında net borcu azaltma gibi olumlu bir sinyal var. Bu ara dönem raporu, tekstil devinin hem enflasyon muhasebesinin koruyucu gölgesinden sıyrılmaya başladığını hem de asıl operasyonel sorunlarını göstermeye devam ettiğini ortaya koyuyor.

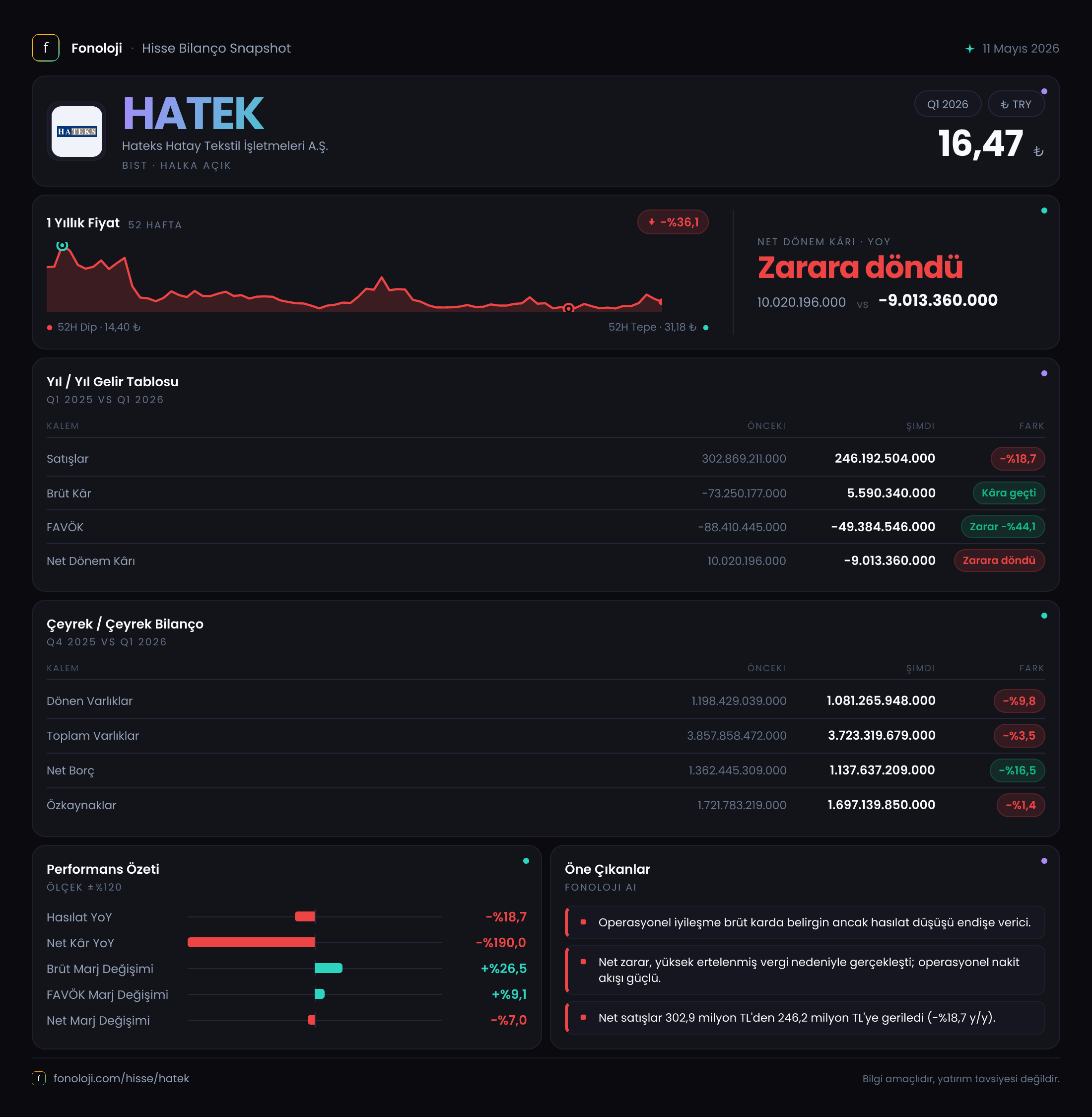

Satış Hikayesi

Şirketin satışları bu çeyrekte 246,2 milyar TL olarak gerçekleşmiş. Geçen yılın aynı çeyreğindeki 302,9 milyar TL'ye göre bu %18,7'lik bir düşüş anlamına geliyor. Türkiye'de enflasyonun %30'un üzerinde olduğunu düşününce, bu nominal düşüş aslında satışlardaki reel daralmanın çok daha sert olduğunu gösteriyor: enflasyona göre düzeltildiğinde satışlar yaklaşık %40'a yakın erimiş olabilir. Çeyreklik trende baktığımızda da (geçen yılki 302,9 milyar TL'den bu yıl 246,2 milyar TL'ye) düzenli bir aşağı yön var. Bu, talepte kalıcı bir zayıflamaya ya da şirketin pazar payı kaybına işaret ediyor olabilir. Tekstil sektöründe rekabetin yoğun olduğu bu dönemde, Hatay Tekstil'in fiyatlama gücünü koruyamadığını görmek endişe verici.

Kârlılık

Satışlardaki düşüşün aksine, brüt kâr tarafında bir iyileşme var. Geçen yıl -73,3 milyar TL olan brüt kâr, bu çeyrekte 5,6 milyar TL'ye yükselmiş. Brüt marj da negatif bölgeden çıkıp %2,3 seviyesine gelmiş. Bu, en azından maliyet yönetiminde bir toparlanma olduğunu gösteriyor. Ancak halen çok kırılgan bir noktadayız: brüt marj %2,3 ile sektör ortalamasının (genelde %15-20) oldukça altında.

FAVÖK tarafı da benzer bir iyileşme sergilemiş. Geçen yıl -88,4 milyar TL olan FAVÖK, bu çeyrekte -49,4 milyar TL'ye gerilemiş. Yani işletme zararı %44 oranında azalmış. Bu olumlu bir gelişme ama unutmayalım: şirket hâlâ FAVÖK seviyesinde ciddi bir zarar yazıyor. Bu, sabit giderlerin satış hacmiyle karşılanamadığını gösteriyor.

Net kâr ise ilginç bir dönüş yapmış. Geçen yıl 10,0 milyar TL net kâr varken bu çeyrekte -9,0 milyar TL net zarar var. Bu dönüşün temel nedeni, net parasal pozisyon kazancının düşmesi. Geçen yıl 206,9 milyar TL olan bu kalem bu yıl 97,0 milyar TL'ye inmiş. Yani şirket, enflasyon düzeltmesinin sağladığı "parasal kazanç" desteğini kaybettikçe operasyonel zayıflık net kârda daha net görünür hale geliyor.

Bilanço Sağlığı

Bilançoda en dikkat çekici gelişme net borç tarafında. Bir önceki dönem sonuna (2025/12) göre net borç 1.137,6 milyar TL seviyesine gerilemiş; bu %16,5'lik bir azalma demek. Net borç/FAVÖK rasyosu ise hâlâ yüksek ama trend olumlu. Ancak dönen varlıklardaki %9,8'lik düşüş likidite endişelerini artırabilir. Özkaynaklar da %1,4 azalarak 1.697,1 milyar TL'ye inmiş. Toplam varlıklar içinde özkaynak oranı %45,6 civarında; bu makul bir seviye. Ancak özkaynak düşüşü, şirketin kârlılık yaratamadığı sürece sermaye yapısının zamanla aşınacağını söylüyor.

Net Parasal Pozisyon (TAS 29)

Hatay Tekstil için enflasyon muhasebesi tam anlamıyla bir can simidi olmuştu. Geçen yıl net parasal kazanç 206,9 milyar TL iken bu yıl 97,0 milyar TL'ye düştü. Bu düşüşün iki anlamı var: Birincisi, şirketin parasal varlıklarının (nakit, alacak) enflasyon ortamında erime hızı azalmış olabilir ki bu iyi haber. İkincisi ise, enflasyonun yavaşlamasıyla birlikte bu kalemin daha da küçüleceği ve operasyonel zararın net zarar olarak karşımıza çıkacağı anlamına geliyor. Şirketin parasal pozisyon kazancı olmasa, bu çeyrekte net zarar -9,0 milyar TL yerine -106,0 milyar TL civarında olacaktı. Bu, tekstil şirketinin enflasyon düzeltmesine ne kadar bağımlı olduğunu net bir şekilde gösteriyor.

Yatırımcı için Ne Anlama Geliyor?

Hatay Tekstil, operasyonel olarak zor bir dönemden geçiyor. Satışlardaki düşüş, maliyetleri ve sabit giderleri karşılamakta zorlanıyor. FAVÖK'ün negatif bölgede kalması, işletmenin henüz kendi ayakları üzerinde duramadığını söylüyor. Brüt kârın pozitife dönmesi bir umut ışığı, ancak marj seviyesi kritik derecede düşük. Bilanço tarafında net borcun azalması olumlu, fakat özkaynakların düşmesi ve dönen varlıkların erimesi likidite riskini artırabilir. En önemli risk, enflasyon muhasebesinin yarattığı yapay kârlılık desteğinin azalması: eğer enflasyon düşmeye devam ederse, net parasal kazanç daha da küçülecek ve operasyonel zarar daha belirgin hale gelecek. Yatırımcılar için kısa vadede temkinli olmak, şirketin satış toparlanması ve maliyet disiplinini sağlamasını izlemek en sağlıklısı olacaktır.

Yatırım tavsiyesi değildir.