Açılış

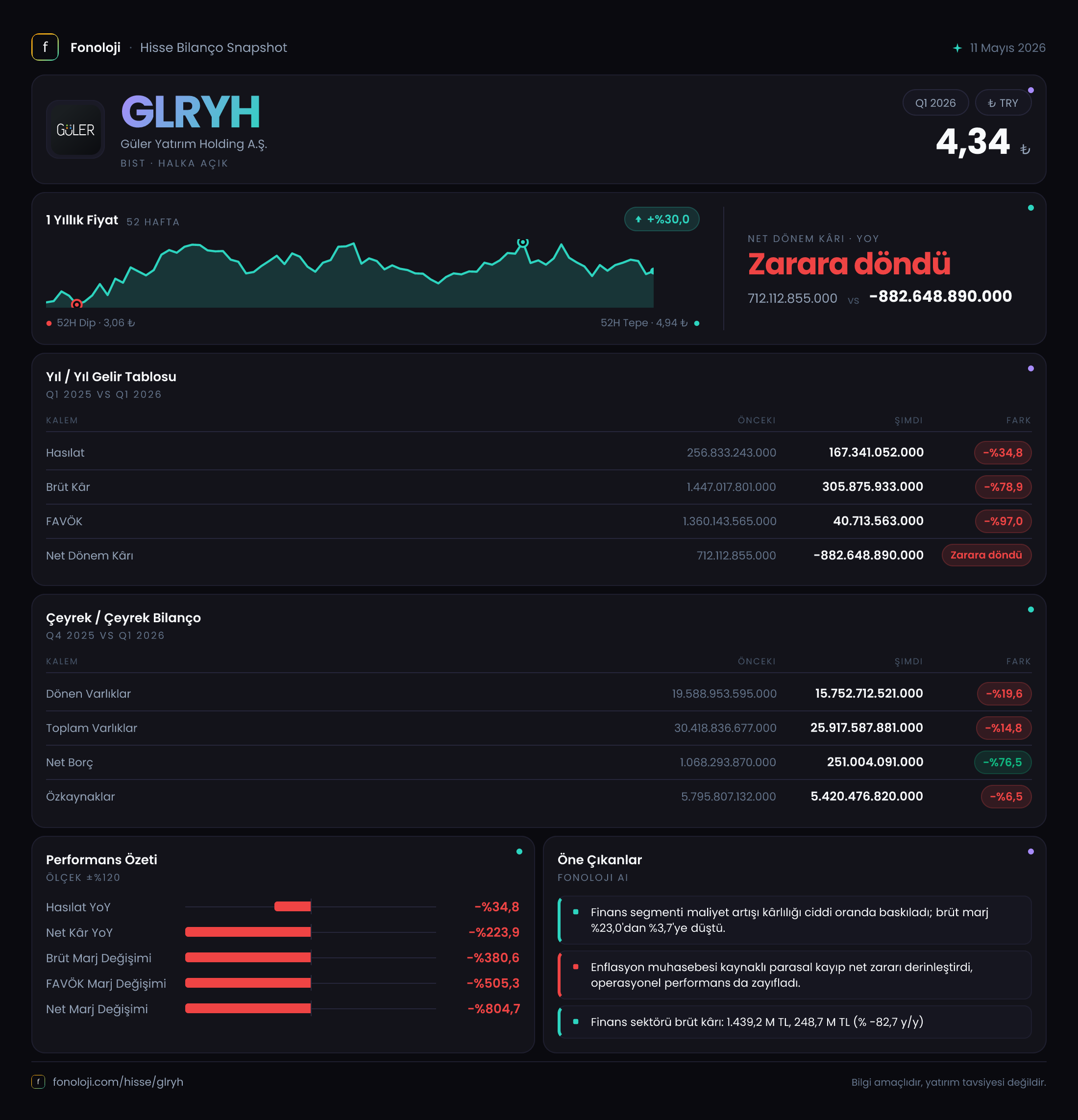

Güler Yatırım Holding, portföyünde ağırlıklı olarak gayrimenkul, enerji ve finansal yatırımlar bulunan bir yatırım şirketi. 2026 yılının ilk çeyreğinde açıklanan veriler, şirketin ciddi bir operasyonel ve finansal daralma yaşadığını gösteriyor. Satışlar geçen yılın aynı dönemine göre üçte bir oranında gerilerken, net kâr ise 223.9% civarında bir kayıpla 882.6 milyar TL zarara dönüşmüş durumda. Bu tablo, enflasyon muhasebesinin (TAS 29) etkisiyle daha da ağırlaşmış görünüyor. Yatırımcıların bu çeyreği "geçici bir sarsıntı" değil, yapısal bir sınav olarak okuması gerekiyor.

Satış Hikayesi

Satışlar, geçen yılın aynı dönemine göre %34.8 azalarak 167.3 milyar TL'ye gerilemiş. Bu düşüşün en az 30-40 puanlık kısmı yüksek enflasyon ortamında nominal olarak bile küçülmeyi işaret ediyor; reel olarak ise satış hacmi çok daha sert bir daralma yaşamış olabilir. 2025/3 döneminde satışlar 256.8 milyar TL iken, bu düşüşün sadece enflasyonla açıklanması mümkün değil. Holdingin portföyünde yer alan şirketlerin operasyonel zorlukları, muhtemelen gayrimenkul satışlarının yavaşlaması veya enerji fiyatlarındaki dalgalanmadan kaynaklanıyor. Satışlardaki bu kadar sert bir düşüş, holdingin ana gelir kaynağının ne kadar kırılgan olduğunu sorgulatıyor.

Kârlılık

Kârlılık tarafı neredeyse çöküş sinyali veriyor. Brüt kâr %78.9 düşüşle 305.9 milyar TL olmuş; bu oran satışlardaki düşüşün çok üzerinde. Yani şirket, sadece daha az satış yapmakla kalmamış, her bir satıştan elde ettiği brüt kâr marjında da ciddi bir erime yaşamış. FAVÖK ise %97 gibi dramatik bir düşüşle 40.7 milyar TL'ye inmiş. Bu, şirketin esas faaliyetlerinden neredeyse hiç nakit yaratamadığını gösteriyor. Net kârın zarara dönüşmesinin en büyük nedeni ise 762.9 milyar TL'lik net parasal pozisyon kaybı. Bu kalem, enflasyon muhasebesi altında parasal varlıkların (nakit, alacaklar) değer kaybından kaynaklanıyor ve holdingin bilançosunun ne kadar enflasyona duyarlı olduğunu ortaya koyuyor.

Bilanço Sağlığı

Toplam varlıklar bir önceki döneme göre %14.8 azalarak 25.9 trilyon TL'ye düşmüş. Bunun büyük kısmı dönen varlıklardaki %19.6'lık gerilemeden kaynaklanıyor. Özkaynaklar ise %6.5 eriyerek 5.4 trilyon TL olmuş. Bu erimenin ana sebebi dönem zararı. Net borç, bir önceki döneme göre %76.5 azalarak 251 milyar TL'ye inmiş. Bu olumlu gibi görünse de, aslında şirketin borçlanma kapasitesinin de daraldığına işaret ediyor olabilir. Özkaynakların toplam varlıklara oranı (özkaynak/toplam varlıklar) %20.9 civarında; bu oran geçen yılsonunda %19.1 seviyesindeydi ve hafif bir iyileşme var. Ancak yine de düşük bir özkaynak oranı, şirketin dış kaynak bağımlılığını sürdürdüğünü gösteriyor. Net borç/FAVÖK rasyosu ise FAVÖK çok düştüğü için anlamlı bir hesaplamaya izin vermiyor; çünkü FAVÖK'ün 40.7 milyar TL olması, karşısında 251 milyar TL net borçla 6 kattan fazla bir kaldıraç oluşturuyor. Bu oldukça yüksek bir risk işareti.

Net Parasal Pozisyon (TAS 29)

Bu bilançodaki en çarpıcı kalem -762.9 milyar TL net parasal pozisyon kaybı. Bu kayıp, geçen yılın aynı döneminde sadece 48.8 milyar TL iken, bu çeyrekte 15 kat artmış durumda. Bunun anlamı şu: Holdingin elinde yüksek miktarda parasal varlık (nakit, alacak) bulunuyor ve bunlar %30+ enflasyon karşısında sürekli değer kaybediyor. Aynı zamanda borçlarının bir kısmı döviz cinsiyse (muhtemelen), kurdaki artış da bu kaybı tetiklemiş olabilir. TAS 29'un etkisi, şirketin gerçek kârlılığını gizliyor; operasyonel olarak zor durumda olan bir holding, enflasyon muhasebesiyle birlikte iflas noktasına yaklaşıyor olabilir.

Yatırımcı için Ne Anlama Geliyor?

Bu çeyrek, Güler Yatırım Holding için sadece kötü değil, alarm verici bir dönem. Satışlardaki reel daralma, marjlardaki erime ve devasa parasal kayıp, şirketin hem operasyonel hem de finansal olarak sıkıştığını gösteriyor. Fırsat olarak belki de yeniden yapılanma veya portföy kompozisyonu değişikliği beklenebilir, ancak veriler bunu desteklemiyor. Riskler ise oldukça yüksek: negatif FAVÖK, düşen özkaynaklar, yüksek kaldıraç ve enflasyon karşısında eriyen nakit. Yatırımcıların bu şirketi değerlendirirken gelecek çeyreklerdeki nakit akışına, borç yapılandırmasına ve enflasyon muhasebesinin nasıl yönetileceğine odaklanması gerekiyor. Mevcut tabloda, holdingin kısa vadede toparlanması için ciddi bir katalizör görünmüyor.

Yatırım tavsiyesi değildir.