Açılış

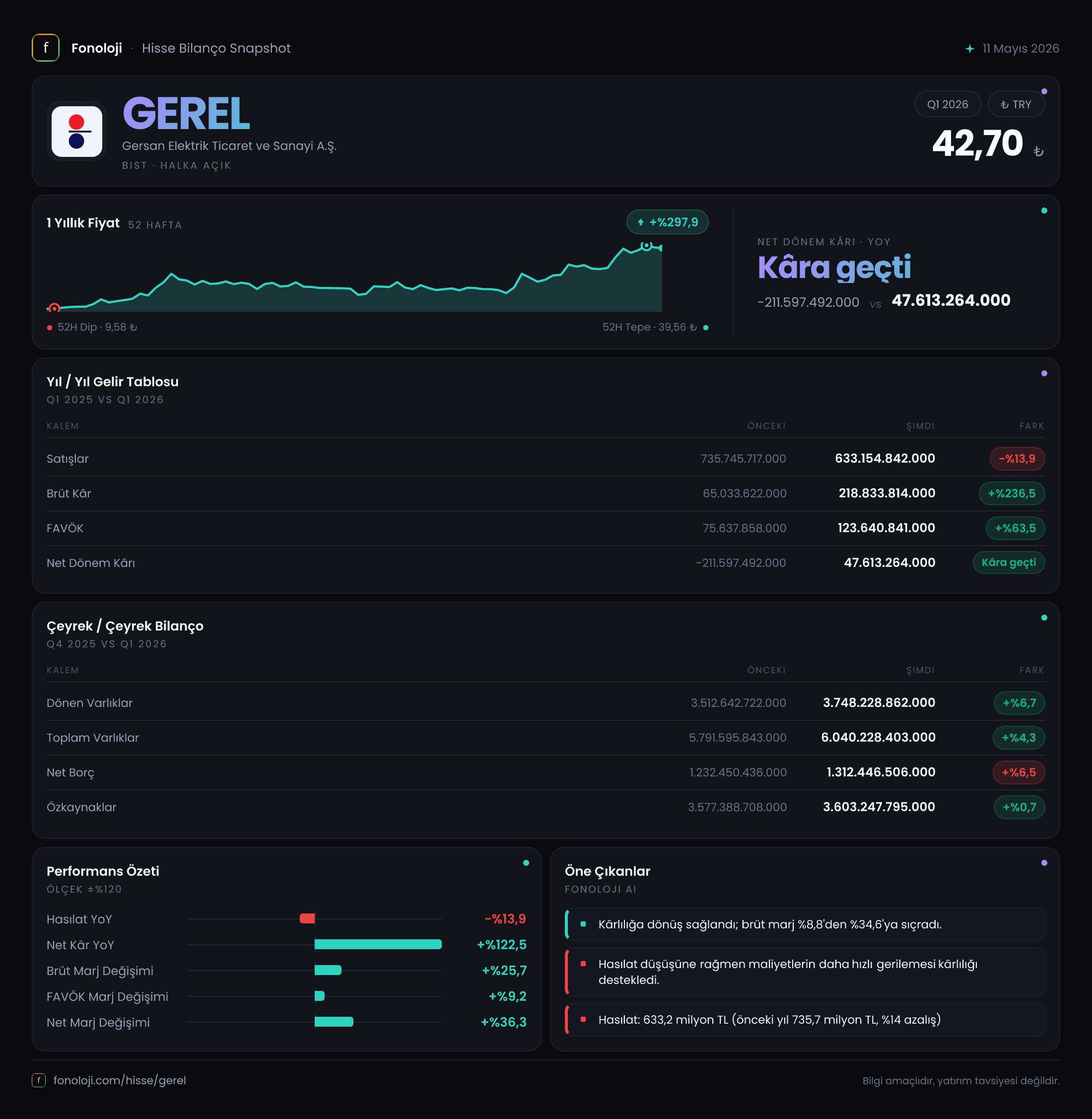

Gerel, Borsa İstanbul'da elektrik enerjisi ticareti ve sanayi alanında faaliyet gösteren bir şirket. 2026 yılının ilk çeyrek bilançosu, yüzeyde çarpıcı bir tablo çiziyor. Satışlar gerilerken, kârlılık cephesi adeta patlama yaşamış. Ancak bu coşkunun nereden geldiğini anlamak için enflasyon muhasebesinin etkisini ve operasyonel kârlılıktaki gerçek iyileşmeyi ayrıştırmak gerekiyor. Zira net kârdaki büyük dönüş, büyük ölçüde parasal pozisyondaki radikal değişimin eseri. Şirket, geçen yılın aynı döneminde ağır bir zarar yazmışken, bu çeyrekte kâra geçmiş. Peki bu sürdürülebilir mi, yoksa tek seferlik kalemlerin mi etkisi büyük? Verilere yakından bakalım.

Satış Hikayesi

Bu çeyrekte satışlar 633,2 milyar TL olarak gerçekleşti. Geçen yılın aynı çeyreğine göre bu, nominal olarak %13,9'luk bir daralma anlamına geliyor. Türkiye'de enflasyonun %30'ların üzerinde seyrettiği bir ortamda nominal düşüş, reel olarak çok daha ciddi bir kayba işaret ediyor. Satışların bu denli gerilemesi, elektrik ticaret hacmindeki daralma ya da enerji fiyatlarındaki düşüşten kaynaklanıyor olabilir. Çeyreklik trende bakıldığında da geçen yılın aynı çeyreğinde 735,7 milyar TL olan satışların aşağı yönlü bir seyir izlediği görülüyor. Satışlardaki bu reel küçülme, şirketin toplam gelir dinamikleri açısından en büyük soru işareti. Enerji sektöründe hacim ve fiyat baskısı varsa, büyüme hikayesi zayıflıyor demektir. Bu nedenle satış tarafını "geçici bir dalgalanma" olarak yorumlamak iyimserlik olur; daha derin bir trend olup olmadığı izlenmeli.

Kârlılık

Kârlılık tarafı işte tam bu noktada freni patlatmış gibi görünüyor. Brüt kâr 218,8 milyar TL'ye fırlamış ve geçen yılın aynı dönemine göre %236,5 gibi olağanüstü bir artış göstermiş. Bu, brüt marjın %10'un altından %34,5'e çıktığı anlamına geliyor ki enerji ticareti için oldukça yüksek bir seviye. Bir önceki yıl brüt kâr sadece 65,0 milyar TL idi. Bu çarpıcı iyileşme, maliyetlerdeki düşüş ya da satış kompozisyonundaki değişiklikten kaynaklanmış olabilir. Aynı hikaye FAVÖK için de geçerli: 123,6 milyar TL ile geçen yılın %63,5 üzerinde. FAVÖK marjı ise %10,3'ten %19,5'e yükselmiş. Operasyonel kârlılıkta ciddi bir sıçrama var. Net kâr ise -211,6 milyar TL'lik derin bir zarardan +47,6 milyar TL kâra dönmüş. Bu dönüşün büyük kısmı, net parasal pozisyondaki +99,9 milyar TL'lik iyileşmeden geliyor. Geçen yıl enflasyon muhasebesi nedeniyle parasal varlıklardan 136,7 milyar TL zarar yazılırken, bu yıl aynı kalemden 99,9 milyar TL kâr elde edilmiş. Yani net kârdaki toparlanma, operasyonel başarıdan çok enflasyon muhasebesinin yön değiştirmesine bağlı. Brüt kâr ve FAVÖK'teki iyileşme gerçek olsa da net kârın sürdürülebilirliği için operasyonel nakit akışının bu kârları desteklemesi gerekir.

Bilanço Sağlığı

Bilanço tarafında toplam varlıklar 6.040,2 milyar TL'ye ulaşmış, bir önceki döneme göre %4,3 artış var. Dönen varlıklar %6,7 artarken, duran varlıklar neredeyse sabit kalmış (%0,6). Bu, şirketin likit varlıklarını artırdığına işaret. Ancak özkaynaklar sadece %0,7 artarak 3.603,2 milyar TL'de kalmış. Aynı dönemde net borç %6,5 artarak 1.312,4 milyar TL'ye çıkmış. Net borç/FAVÖK rasyosuna bakınca: FAVÖK 123,6 milyar TL iken net borcun 1.312,4 milyar TL olması, rasyoyu yaklaşık 10,6x gibi oldukça yüksek bir seviyeye taşıyor. Bu seviye, borç ödeme kapasitesi açısından ciddi bir risk sinyali. Enerji sektöründe faaliyet gösteren bir şirket için bu rasyonun 3-4x'in altında olması beklenir. Yüksek borçluluk, faiz oranlarındaki artışa karşı kırılganlık yaratıyor. Özkaynakların varlıklara oranı %59,6 ile kabul edilebilir düzeyde olsa da net borcun büyüklüğü şirketin finansal esnekliğini sınırlıyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesinin etkisi bu çeyrekte adeta bir dönüm noktası olmuş. Geçen yıl -136,7 milyar TL olan net parasal pozisyon zararı, bu yıl +99,9 milyar TL kâra dönmüş. Bu %173'lük bir iyileşme demek. Bunun anlamı, şirketin elindeki parasal varlıkların (nakit, alacak gibi) enflasyon karşısında erimesi durmuş, hatta şirket bu pozisyondan kazançlı çıkmış. Özellikle yüksek enflasyon dönemlerinde parasal pozisyon zararı büyüyen birçok TR şirketi için bu tersine dönüş, net kâr rakamının şişmesine yol açıyor. Gerel özelinde bu kalem, net kârın neredeyse tamamını açıklıyor (99,9 milyar TL'lik kazanç, 47,6 milyar TL'lik net kârın iki katından fazla). Yani operasyonel faaliyetler aslında bu kârı desteklemiyor olabilir. Bu nedenle yatırımcılar, düzeltilmiş FAVÖK veya operasyonel nakit akışına daha fazla odaklanmalı. Parasal pozisyonun bir sonraki çeyrekte tekrar negatife dönme riski unutulmamalı.

Yatırımcı için Ne Anlama Geliyor?

Gerel'in bu çeyrek bilançosu, dışarıdan "kâra geçiş" gibi olumlu görünse de içeride önemli kırılganlıklar barındırıyor. Satışlardaki reel daralma, şirketin büyüme hikayesine gölge düşürüyor. Brüt kâr ve FAVÖK'teki iyileşme ise maliyet avantajı ya da portföy değişikliğinden kaynaklanmışsa sürdürülebilir olabilir, ancak enerji fiyatlarında yeniden bir yükseliş ya da arz sorunu bu marjları hızla geri alabilir. Net kârın büyük kısmı enflasyon muhasebesinden gelen kazançtan oluşuyor; bu kalem gelecek dönemlerde değişkendir ve tek başına operasyonel başarıyı ölçmek için yeterli değil. En kritik risk ise net borç/FAVÖK oranının 10x'in üzerinde olması. Bu seviyelerde bir borç yükü, artan faiz ortamında nakit akışını ciddi şekilde baskılayabilir. Yatırımcılar için fırsat: Eğer operasyonel kârlılıktaki iyileşme kalıcıysa ve şirket borçlarını azaltacak bir plan sunarsa, hisse değerlemesi pozitif ayrışabilir. Risk: Satış trendi düzelmez ve enflasyon muhasebesi katkısı azalırsa, net kâr yeniden zarara dönme potansiyeli taşıyor.

Yatırım tavsiyesi değildir.