Açılış

Gate Group, teknoloji, medya ve siber güvenlik alanında faaliyet gösteren bir BIST şirketi. 2026/3AB dönemi, şirketin finansal tablolarında adeta bir dönüşüm hikayesi yazdığını gösteriyor. Geçen yılın aynı döneminde zarar eden şirket, bu çeyrekte satışlarını patlatarak hem brüt kâr hem de FAVÖK tarafında rekor seviyelere ulaşmış durumda. Ancak enflasyon muhasebesinin derin etkisi, özellikle net parasal pozisyon kaleminde büyük bir erime yaratmış. Şimdi bu tabloyu tek tek inceleyelim.

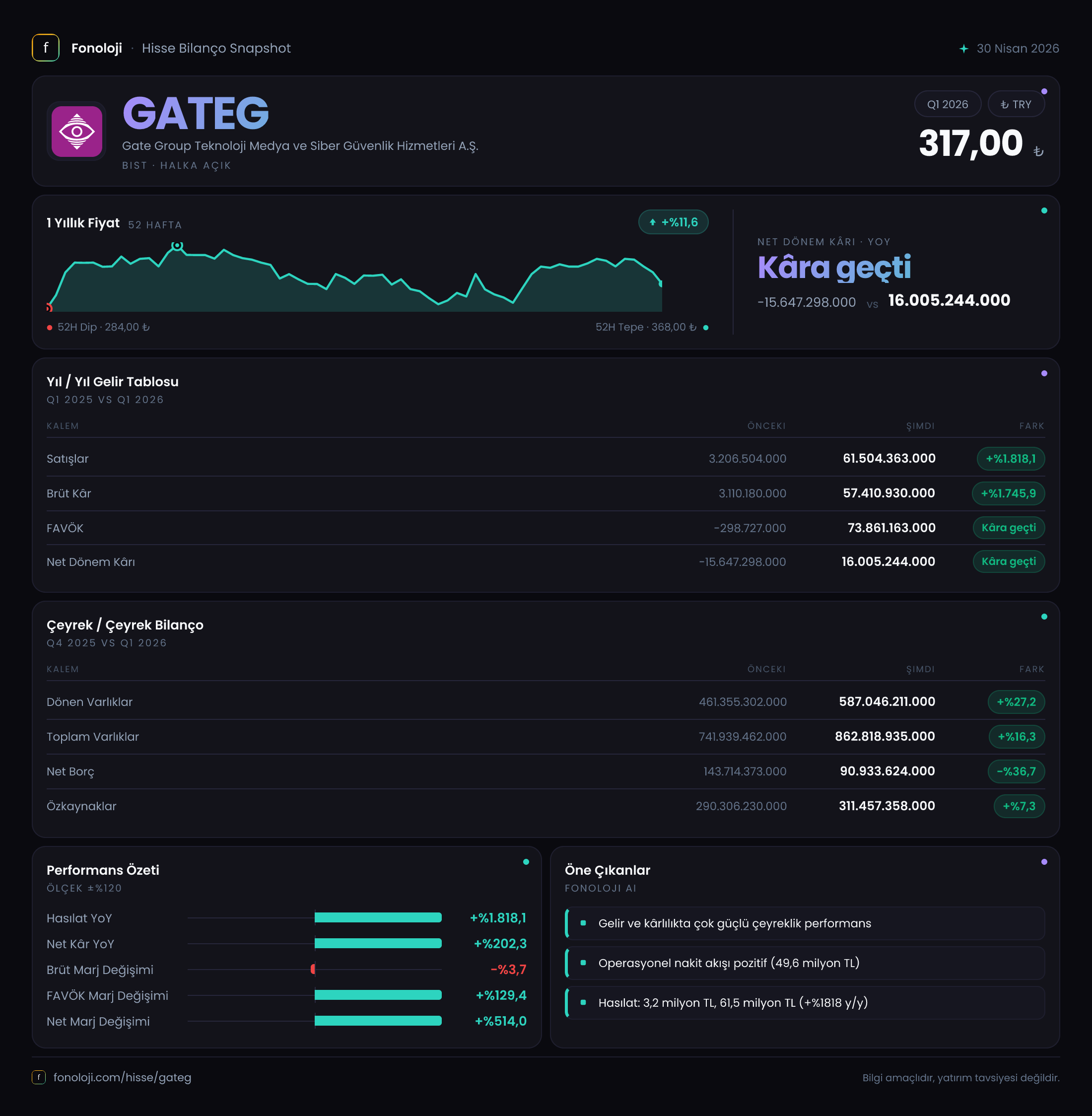

Satış Hikayesi

Satışlar, geçen yılın aynı döneminde 3,2 milyar TL iken bu dönem 61,5 milyar TL'ye fırlamış. Bu, nominal olarak %1.818'lik bir büyüme. Türkiye'de enflasyonun %30'ların üzerinde seyrettiğini düşünürsek, bu büyüme reel olarak da çok güçlü. Şirketin faaliyet gösterdiği teknoloji ve siber güvenlik sektörünün dinamikleri, bu tür bir sıçramayı açıklayabilir. Özellikle büyük ölçekli kamu veya kurumsal sözleşmeler, yeni ürün lansmanları ya da birleşme/devralma etkisi söz konusu olabilir. Çeyreklik trende baktığımızda, 2025/3 döneminde satışlar sadece 3,2 milyar TL iken, şimdi 61,5 milyar TL'ye yükselmiş. Bu, şirketin bir yıl içinde iş modelinde radikal bir değişim yaşadığını gösteriyor. Ancak bu büyümenin sürdürülebilir olup olmadığını anlamak için önümüzdeki dönemlerde satışların seviyesini koruyup koruyamayacağını izlemek gerekiyor.

Kârlılık

Brüt kâr, satışlardaki patlamaya paralel olarak 57,4 milyar TL'ye yükselmiş; brüt marj ise %93,3 seviyesinde. Bu, şirketin ürün veya hizmetlerinin neredeyse tamamen kârlı olduğu anlamına geliyor. Geçen yıl aynı dönemde brüt kâr sadece 3,1 milyar TL idi. Buradaki artış, muhtemelen yüksek marjlı yazılım/hizmet gelirlerinin ağırlık kazanmasıyla ilgili.

FAVÖK, geçen yıl -298,7 milyon TL iken bu dönem 73,9 milyar TL'ye yükselmiş. FAVÖK marjı yaklaşık %120 gibi görünüyor; bu, brüt kârın üzerinde bir FAVÖK anlamına geliyor. Bu, şirketin faaliyet giderlerinin negatif olduğu ya da diğer faaliyet gelirlerinin devreye girdiği bir durum. Detaylı bakıldığında, belki de büyük bir alacak tahsilatı veya duran varlık satışı gibi tek seferlik gelirler etkili olmuş olabilir. Net dönem kârı ise geçen yıl -15,6 milyar TL iken bu yıl 16 milyar TL'ye dönmüş. Bu dönüşümde FAVÖK'teki büyük artış belirleyici olsa da, net parasal pozisyon kaybı -39,1 milyar TL olarak kârı ciddi biçimde aşağı çekmiş. Net kâr marjı %26 civarında; bu, enflasyon muhasebesi olmasaydı çok daha yüksek olabilirdi.

Bilanço Sağlığı

Toplam varlıklar 862,8 milyar TL’ye ulaşmış; önceki döneme göre %16,3 artış var. Dönen varlıklar 587 milyar TL’ye yükselirken, duran varlıklar hafif azalmış. Bu, şirketin likit varlıklarını artırdığını gösteriyor. Özkaynaklar 311,5 milyar TL ile %7,3 artmış. Net borç ise 143,7 milyar TL’den 90,9 milyar TL’ye gerileyerek %36,7 azalmış. Bu, şirketin borç yükünü azalttığı ve finansal yapısını güçlendirdiği anlamına geliyor.

Net borç/FAVÖK rasyosunu hesaplarsak: 90,9 milyar TL / 73,9 milyar TL ≈ 1,2x. Bu, oldukça düşük bir kaldıraç seviyesi. Şirketin borç ödeme kapasitesi çok rahat. Özkaynakların toplam varlıklara oranı ise %36; bu da makul bir seviye. Ancak enflasyon muhasebesinin bilanço üzerindeki etkisini unutmamak gerek. Parasal varlıklar enflasyon karşısında erirken, parasal borçlar reel olarak azalıyor. Bu durum, net parasal pozisyon kaybına rağmen borçluluğun azalmasına yardımcı olmuş görünüyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, yüksek enflasyonlu ekonomilerde şirketlerin finansal tablolarını düzeltmek için uygulanır. Bu dönemde net parasal pozisyon kaybı -39,1 milyar TL olarak gerçekleşmiş. Geçen yıl aynı dönemde ise 878,9 milyon TL pozitif pozisyon vardı. Bu büyük değişim, şirketin bu dönemde yüksek miktarda parasal varlık (nakit, alacak gibi) taşıdığını ve enflasyon karşısında bu varlıkların değer kaybettiğini gösteriyor. Aynı zamanda, parasal borçların enflasyon karşısında avantaj sağlaması beklenir; ancak burada net pozisyon negatif, yani şirketin parasal varlıkları parasal borçlarından fazla. Bu, şirketin yüksek likiditeye sahip olduğu anlamına geliyor. Bu durum, enflasyon ortamında dikkatle yönetilmesi gereken bir risk. Şirket eğer bu nakdi üretken yatırımlara veya borç azaltmaya yönlendirebilirse, gelecek dönemlerde enflasyon kaybını sınırlayabilir.

Yatırımcı için Ne Anlama Geliyor?

Gate Group, bu çeyrekte olağanüstü bir operasyonel performans sergilemiş. Satışlardaki patlama, yüksek marj yapısı ve FAVÖK'teki dev sıçrama şirketin büyüme potansiyelini gösteriyor. Bilanço tarafında borçluluğun azalması ve özkaynakların artması finansal sağlığı destekliyor. Ancak enflasyon muhasebesinin getirdiği -39,1 milyar TL'lik net parasal pozisyon kaybı, kârı ciddi biçimde törpülemiş. Yatırımcı için fırsat: Şirket, yüksek büyüme ve marj profiliyle dikkat çekiyor; eğer bu büyüme trendi devam ederse, hisse senedi için önemli bir değer yaratma potansiyeli var. Risk ise, bu büyümenin sürdürülebilirliği ve enflasyon muhasebesinin sürekli olarak kârlılığı baskılaması. Ayrıca, satışlardaki bu denli yüksek artışın ardında tek seferlik gelirler olup olmadığını anlamak için dipnotların incelenmesi gerekiyor. Net parasal pozisyon yönetimi, önümüzdeki dönemlerde şirketin nakit akışı ve kârlılığı üzerinde belirleyici olacak.

>Yatırım tavsiyesi değildir.