FADE Gıda – 2026 İlk Çeyrek: Operasyonel Sıçrama, Enflasyon Muhasebesi Gölgesi

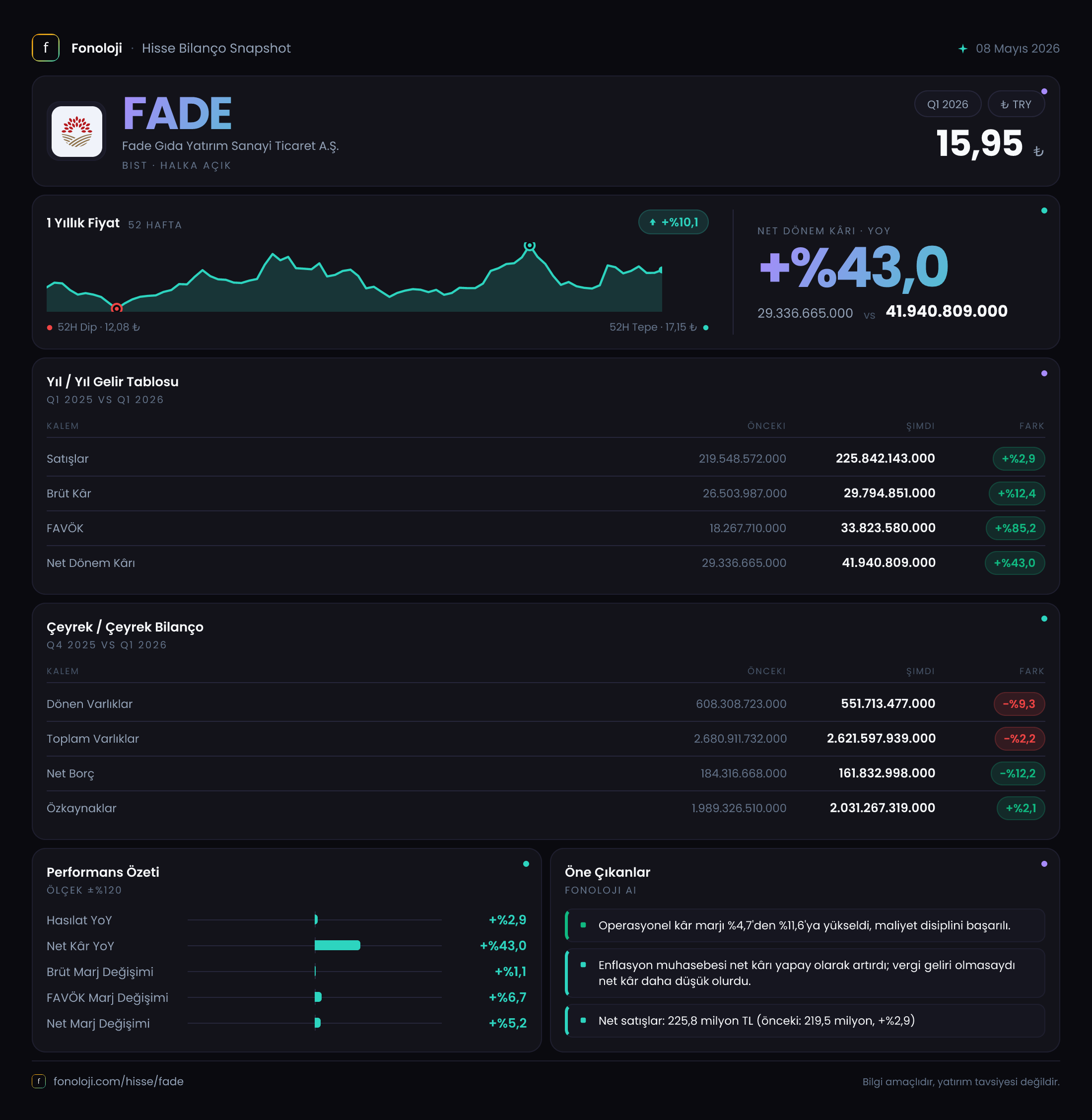

FADE Gıda, gıda yatırım ve sanayi alanında faaliyet gösteren bir şirket. 2026 yılının ilk üç ayında açıkladığı ara dönem bilançosu, operasyonel tarafta dikkat çekici bir iyileşmeye işaret ederken, enflasyon muhasebesinin yarattığı dalgalanma net kârın altında kalmış durumda. Satışlar yıllık bazda %2,9 artarak 225,8 milyar TL'ye ulaşırken, brüt kâr %12,4, FAVÖK ise %85,2 gibi sert bir yükseliş gösterdi. Bu üç veri arasındaki makas, şirketin maliyet yönetiminde önemli bir başarı yakaladığını gösteriyor. Ancak net parasal pozisyonun 13,3 milyar TL zarara dönmesi enflasyon muhasebesinin etkisini net bir şekilde ortaya koyuyor. Bilanço tarafında ise net borcun azalması ve özkaynakların güçlü yapısı, şirketin finansal sağlamlığını koruduğunu gösteriyor.

Satış Hikayesi

Satışların geçen yılın aynı dönemine göre %2,9 artışla 225,8 milyar TL seviyesine ulaşması, nominal bazda bir büyümeye işaret ediyor. Ancak Türkiye'de enflasyonun aynı dönemde %30'ların üzerinde olduğu düşünüldüğünde, bu büyüme reel olarak ciddi bir daralmayı barındırıyor. Tüketici harcamalarındaki yavaşlama ve gıda sektöründeki rekabet baskısı, hacim büyümesini sınırlamış olabilir. Çeyreklik trende baktığımızda, bir önceki yılın aynı çeyreğinde satışlar 219,5 milyar TL idi; yani artış ancak 6,3 milyar TL. Enflasyon karşısında reel kayıp net bir şekilde görülüyor. Yine de brüt kârın satışlardan daha hızlı artması ( %12,4 ), birim fiyat iyileştirmesi ya da maliyet baskısını kısmen telafi edebildiğini düşündürüyor.

Kârlılık

Brüt kâr marjı geçen yıl %12,1 iken bu çeyrekte %13,2'ye yükselmiş. Bu, şirketin hammadde maliyetlerini kontrol etme veya ürün fiyatlamasında daha güçlü bir pozisyona sahip olduğuna işaret ediyor. FAVÖK'teki çarpıcı artış ise dikkat çekici: 33,8 milyar TL ile geçen yılın 18,3 milyar TL'lik FAVÖK'ünün neredeyse iki katına ulaşılmış. FAVÖK marjı %8,3'ten %14,9'a fırlamış. Bu sıçrama, operasyonel giderlerdeki disiplin ya da bir defalık gelir kalemlerinden kaynaklanıyor olabilir. Net dönem kârı %43 artarak 41,9 milyar TL olmuş. Ancak burada net parasal pozisyon zararının ( -13,3 milyar TL ) etkisi olmasaydı, net kârın çok daha yüksek olacağını söylemek mümkün. Operasyonel kârlılık güçlü seyrediyor; asıl belirsizlik enflasyon muhasebesi kaynaklı.

Bilanço Sağlığı

Toplam varlıklar önceki döneme göre %2,2 azalarak 2.621,6 milyar TL olmuş. Bu düşüşün büyük kısmı dönen varlıklardaki %9,3'lük gerilemeden kaynaklanıyor ( 608,3 milyar TL'den 551,7 milyar TL'ye ). Duran varlıklar yatay. Dönen varlıklardaki azalma, ticari alacak veya stoklardaki düşüşten mi yoksa nakit çıkışından mı kaynaklandı? Net borç 161,8 milyar TL ile önceki döneme göre %12,2 azalmış. Net borç/FAVÖK rasyosu yıllık FAVÖK üzerinden hesaplandığında yaklaşık 1,1x seviyesinde (FADE'in faaliyetlerinin mevsimsel olmadığı varsayımıyla çeyreklik FAVÖK 4 kullanıldı). Bu oldukça düşük bir oran ve şirketin borç ödeme gücünün rahat olduğunu gösteriyor. Özkaynaklar ise 2.031,3 milyar TL* ile toplam varlıkların %77'sini oluşturuyor. Bu oran, finansal yapının son derece sağlam olduğuna işaret ediyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, parasal varlıkları ve borçları düzeltilmiş satın alma gücüne göre yeniden değerlemeyi gerektiriyor. FADE Gıda'nın bu çeyrekteki net parasal pozisyon zararı 13,3 milyar TL olarak gerçekleşmiş. Geçen yıl aynı dönemde 49,5 milyar TL net parasal pozisyon geliri vardı. Bu tersine dönüş, şirketin bilançosundaki parasal varlık ve yükümlülük dengesinin değiştiğini ya da enflasyon beklentilerindeki farklılaşmayı yansıtıyor. Yüksek enflasyon döneminde şirketler genellikle net parasal borçlu pozisyonda olmayı tercih ederler çünkü bu şekilde enflasyon reel bir kazanç yaratır. FADE'de durum tam tersi; net parasal pozisyon zararı, şirketin elinde yüksek miktarda parasal varlık (örneğin nakit, alacak) olduğunu düşündürüyor. Bu da enflasyonun eritici etkisi yüzünden kârlılığı olumsuz etkiliyor.

Yatırımcı için Ne Anlama Geliyor?

FADE Gıda'nın 2026 ilk çeyreği, operasyonel tarafta güçlü bir hikaye sunuyor: brüt kar marjı iyileşiyor, FAVÖK sıçrama yapmış, net kar artıyor. Ancak enflasyon muhasebesinin yarattığı 13,3 milyar TL'lik zarar, operasyonel başarının bir kısmını gölgeliyor. Şirketin bilançosu oldukça güçlü; net borç düşük, özkaynak yapısı sağlam. Buna karşılık, satışlardaki reel daralma, tüketici talebinin zorlandığı bir dönemde olduğumuzu hatırlatıyor.

Dikkat edilmesi gereken noktalar:

- Satış büyümesinin enflasyonun oldukça altında kalması reel daralmaya işaret ediyor; hacim verisi olmadan yorum yapmak zor.

- FAVÖK'teki %85'lik artışın sürdürülebilir olup olmadığı test edilmeli; bir defaya mahsus gelirler dahil edilmiş olabilir.

- Net parasal pozisyon kaynaklı volatilite net kârı önemli ölçüde etkiliyor; enflasyonun düşüş trendine girmesi halinde bu kalemin olumlu dönmesi beklenir.

- Net borcun azalması ve özkaynak gücü, şirketi finansal risklere karşı koruyor; ancak yeni yatırım fırsatları için bilanço boşluğu var mı, bu takip edilmeli.

Yatırım tavsiyesi değildir.