Açılış

Esenboğa Elektrik Üretim, Türkiye’nin enerji sektöründe köklü oyunculardan biri. Bu çeyreklik ara dönem raporu, yüzeyde bir çelişkiler yumağı sunuyor: Satışlar gerilerken brüt kâr patlamış, FAVÖK düşerken net kâr ikiye katlanmış. Ancak bu tablo, enflasyon muhasebesinin gölgesinde okunmadığında yatırımcıyı yanıltabilir. Ana mesaj şu: Operasyonel tarafta rüzgar tersine dönmüş görünüyor, ama bilançodaki büyük parasal kalemler ve düzeltmeler kârı yukarı taşıyor. Gerçek performansı ayıklamak için her kalemi tek tek sorgulamak gerekiyor.

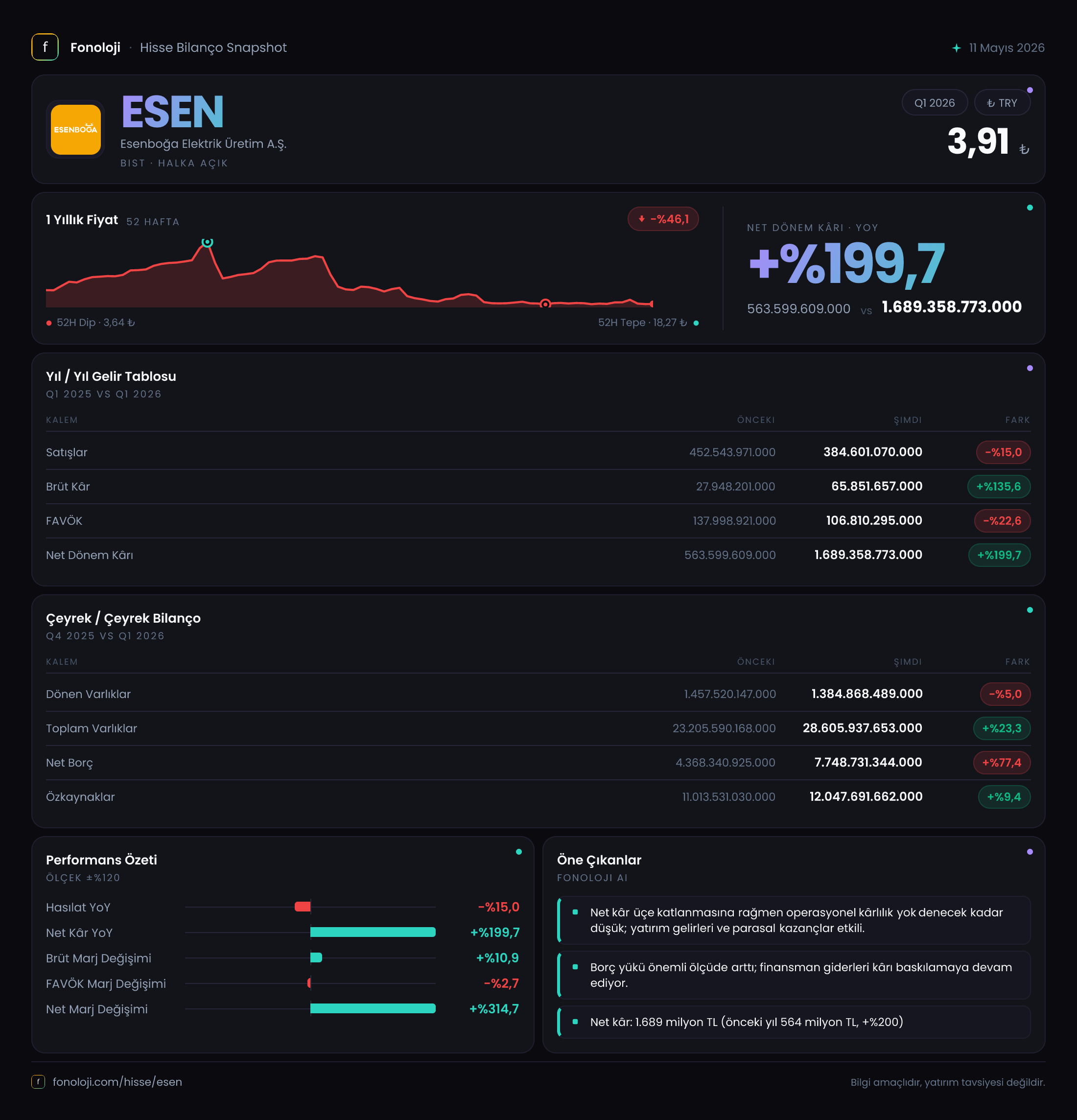

Satış Hikayesi

Satışlar geçen yılın aynı çeyreğine göre %15 azalarak 384.6 milyar TL’ye geriledi. Bu, sadece nominal bir düşüş değil; aynı dönemde Türkiye’de enflasyonun %30+ seyrettiğini düşünürsek, reel satışlardaki kayıp çok daha derin. Enerji sektöründe satışlar genelde regüle fiyatlara veya piyasa takas fiyatına bağlı olduğu için, bu düşüşün arkasında talep daralması mı, yoksa fiyat baskısı mı var sorusu akla geliyor. Geçen çeyrek (2025/3) verisi de yaklaşık aynı seviyede (452.5 milyar TL), yani çeyreklik bazda da bir ivme kaybı söz konusu. Bu tabloda satışların enflasyonun çok altında kalması, şirketin fiyatlama gücünü kaybettiğine veya üretim hacminde daralma yaşadığına işaret edebilir. Özellikle elektrik piyasasında arz fazlası varsa veya doğal gaz fiyatlarındaki düşüş rekabeti artırdıysa, bu şirket özelinde geçerli olabilir.

Kârlılık

Brüt kâr cephesinde çarpıcı bir tablo var: %135.6 artışla 27.9 milyar TL’den 65.9 milyar TL’ye yükselmiş. Brüt marj %6.2’den %17.1’e çıkmış. Bu, satışlardaki düşüşe rağmen maliyetlerin çok daha hızlı gerilediği anlamına geliyor. Enerji üreticileri için en büyük maliyet kalemi yakıt (doğal gaz, kömür) ve amortismandır. Belki yakıt fiyatlarındaki düşüş veya üretim karışımındaki değişim (daha ucuz kaynaklara yönelim) brüt marjı desteklemiş olabilir. Ancak FAVÖK, %22.6 düşüşle 138 milyar TL’den 106.8 milyar TL’ye inmiş. Brüt kâr artarken FAVÖK’ün düşmesi, faaliyet giderlerinde (personel, genel yönetim, satış-pazarlama) ciddi bir şişkinlik olduğunu gösteriyor. FAVÖK marjı %30.5’ten %27.8’e gerilemiş; bu operasyonel verimlilikte bozulmaya işaret. Net kâr ise bambaşka bir hikaye: %199.7 artarak 563.6 milyar TL’den 1.69 trilyon TL’ye fırlamış. Bu sıçramanın tek açıklaması var: net parasal pozisyon kazancı. Enflasyon muhasebesi (TAS 29) kapsamında şirketin parasal varlıkları ve yükümlülükleri yeniden değerleniyor; burada 642.4 milyar TL’lik bir kazanç var. Aslında net kârın neredeyse tamamı bu kalemden geliyor. Operasyonel kârlılık ise ikinci planda kalmış durumda.

Bilanço Sağlığı

Bilançoda dikkat çeken ilk husus: toplam varlıklar %23.3 artarak 23.2 trilyon TL’den 28.6 trilyon TL’ye çıkmış. Duran varlıklardaki %25.2’lik artış (21.7 trilyondan 27.2 trilyona) yeni yatırımlara veya yeniden değerlemelere işaret ediyor olabilir. Ancak özkaynaklar sadece %9.4 artmış (11 trilyondan 12 trilyona). Varlıklardaki büyüme özkaynağın çok üzerinde olduğu için borçlanma hızla artmış: net borç %77.4 artarak 4.37 trilyon TL’den 7.75 trilyon TL’ye yükselmiş. Bu, şirketin yatırımlarını büyük ölçüde borçla finanse ettiğini gösteriyor. Net borç/FAVÖK rasyosu hesaplaması çarpıcı: 7.75 trilyon TL / 106.8 milyar TL = yaklaşık 72.5 kat. Normalde enerji şirketlerinde bu rasyo yüksek olabilir ama 70’in üzeri ciddi bir kaldıraç riskine işaret eder. Faiz oranlarının yüksek olduğu bir ortamda bu borç yükü, finansman giderlerini artıracak ve nakit akışını baskılayacaktır. Likidite açısından dönen varlıkların 1.38 trilyon TL olduğu, bunun muhtemelen kısa vadeli borçların altında kaldığı bir tablo söz konusu. Bilançonun zayıf karnı bu yüksek borçluluk.

Net Parasal Pozisyon (TAS 29)

Bu çeyrekte şirketin net parasal pozisyonundan kaynaklanan kazancı 642.4 milyar TL olmuş. Bu, şirketin parasal varlıklarının (nakit, alacaklar) parasal yükümlülüklerinden (borçlar, ticari borçlar) yüksek olduğu anlamına geliyor. Enflasyon düzeltmesiyle bu pozisyon şirkete kâr yazıyor. Aslında bu bir “kâr” değil, enflasyonun yarattığı bir muhasebe etkisi. Şirketin reel olarak nakit akışına katkısı yok; sadece kağıt üzerinde kârı şişiriyor. Geçen yılın aynı döneminde de benzer büyüklükte bir kazanç vardı (681.7 milyar TL). Bu durum, şirketin gerçek operasyonel performansı ile raporlanan net kâr arasında büyük bir uçurum olduğunu teyit ediyor. Yatırımcı, enflasyon muhasebesine rağmen şirketin nakit yaratma gücüne bakmalı. Bu çeyrekte net parasal pozisyon kazancı olmasaydı, net kâr 1.69 trilyon TL değil, yaklaşık 1.05 trilyon TL olacaktı ki o da hâlâ yüksek ama bu kez de geçen yılki 563.6 milyar TL’nin üzerinde. Yine de asıl odaklanılması gereken, bu kazancın sürdürülebilir olmadığı.

Yatırımcı için Ne Anlama Geliyor?

Esenboğa Elektrik’in bu çeyrek raporu, “görünenden daha karmaşık” diye özetlenebilir. Satışlardaki reel düşüş ve FAVÖK’teki gerileme, operasyonel tarafta bir yavaşlama olduğunu gösteriyor. Brüt marjdaki iyileşme olumlu olsa da, bunun geçici maliyet avantajı mı yoksa yapısal mı olduğu henüz net değil. Bilançodaki borç yükü ve yüksek kaldıraç, faizlerin yüksek seyrettiği bir ortamda ciddi bir risk faktörü. Net kârın büyük kısmının enflasyon muhasebesinden gelmesi, temettü veya yatırım için kullanılabilecek gerçek nakdin ne kadar olduğu sorusunu gündeme getiriyor. Fırsat tarafında ise duran varlıklardaki artış gelecekteki üretim kapasitesine işaret edebilir; eğer enerji fiyatları toparlanırsa bu yatırım getiri sağlayabilir. Ancak mevcut veriler ışığında, yatırımcının en azından borçluluk oranlarının düşüş trendine girmesini ve operasyonel marjların toparlandığını görmek isteyeceği bir tablo var. Şirketin nakit akış tablosunu ve borç ödeme vadesini bilmeden, bu bilanço yapısıyla şu an için “bekle-gör” pozisyonu daha mantıklı durabilir.

Yatırım tavsiyesi değildir.