Açılış

ENSARİ SINAİ YATIRIMLAR, bu çeyrekte operasyonel anlamda oldukça zorlu bir dönem geçirdi. Satışları geçen yılın aynı dönemine göre üçte bir oranında gerileyen şirket, brüt kârlılıkta zarara dönüş yaparak kârlılık cephesinde alarm veriyor. Ancak enflasyon muhasebesi altında kaydedilen net parasal pozisyon kazancı ve özkaynakların görece direnci, tabloyu tamamen karamsar okumamızı engelliyor. Özellikle yatırım şirketi kimliğiyle bilanço yapısı ve parasal durum, operasyonel zayıflığın ötesinde bir hikaye sunuyor. Bu çeyrekteki ana mesaj: Şirket satış ve kâr cephesinde kan kaybederken, enflasyon muhasebesi desteğiyle net dönem zararı bir miktar sınırlanmış görünüyor.

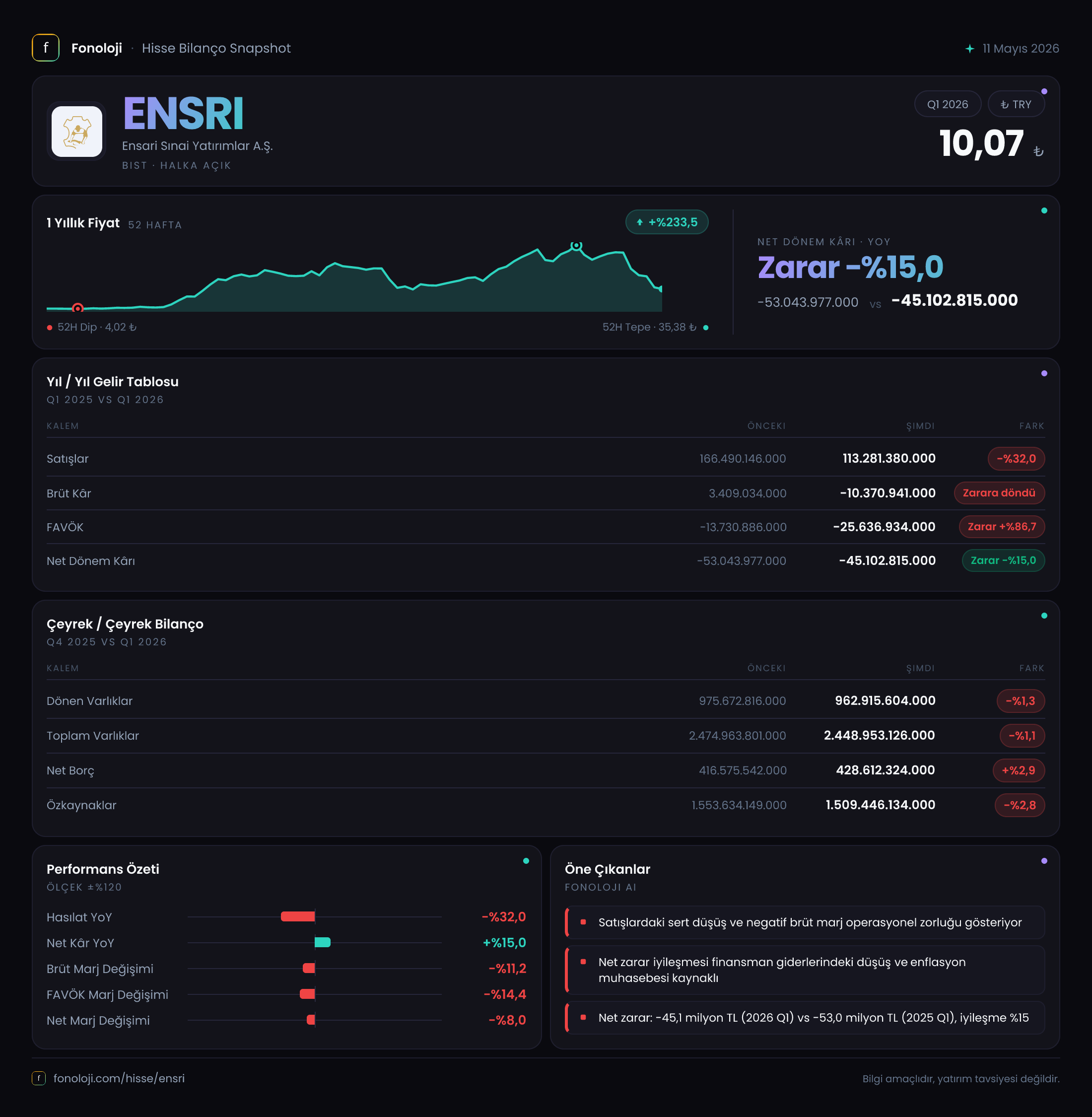

Satış Hikayesi

Geçen yılın aynı çeyreğinde 166,5 milyar TL olan satışlar, bu dönem 113,3 milyar TL’ye gerilemiş. Bu %32’lik nominal düşüş, Türkiye’de yıllık enflasyonun %30’ların üzerinde seyrettiği dikkate alındığında reelde çok daha sert bir daralmaya işaret ediyor. Şirketin faaliyet alanındaki talep koşulları veya fiyatlama gücünde ciddi bir sorun olabileceğini düşündüren bu tablo, çeyreklik trendde de teyit ediliyor: 2025/3 döneminde 166,5 milyar TL olan satış, bir yıl sonra aynı çeyrekte 113,3 milyar TL’ye inmiş. Nominal bazda bile hacim kaybı var. Enflasyon muhasebesi düzeltmesi olmadan bu kadar sert bir düşüş, şirketin fiyat artışlarını maliyet enflasyonuna yansıtamadığını ya da satış hacminde patlama yaşandığını akla getiriyor. Bu noktada, sektörel bir kriz ya da şirkete özgü bir talep sorunu olabileceğini not etmek gerekiyor.

Kârlılık

Kârlılık cephesi manzara daha da çarpıcı. Geçen yıl 3,4 milyar TL brüt kâr elde eden şirket, bu çeyrekte -10,4 milyar TL brüt zarar yazmış. Brüt marj, pozitif bir bölgeden negatife dönerken, FAVÖK de geçen yılki -13,7 milyar TL’den -25,6 milyar TL’ye gerilemiş. FAVÖK marjı satışlardaki düşüşten daha hızlı bozulmuş görünüyor; bu da sabit giderlerin ve maliyet yapısının esnek olmadığını gösteriyor. Ancak net dönem kârı tarafında bir iyileşme söz konusu: Geçen yıl -53,0 milyar TL olan net zarar, bu dönem -45,1 milyar TL’ye gerilemiş. Buradaki iyileşmenin büyük sebebi, net parasal pozisyon kazancındaki artış. Enflasyon muhasebesi altında şirketin parasal varlık ve yükümlülüklerinden kaynaklanan 66,6 milyar TL’lik kazanç, faaliyet zararını bir miktar telafi etmiş. Operasyonel kârlılık ise maalesef dip yapmış durumda.

Bilanço Sağlığı

Bilanço tarafı, operasyonel zorluğa rağmen nispeten stabil görünüyor. Toplam varlıklar bir önceki döneme göre sadece %1,1 azalarak 2,45 trilyon TL olmuş. Dönen varlıklar 962,9 milyar TL, duran varlıklar 1,49 trilyon TL seviyesinde. Özkaynaklar ise 1,51 trilyon TL ile toplam varlıkların %61,6’sını oluşturuyor. Bu oran, yüksek borçluluktan ziyade güçlü bir özkaynak yapısına işaret ediyor. Ancak net borç 428,6 milyar TL’ye yükselmiş ve bir önceki döneme göre %2,9 artmış. Net borç/FAVÖK rasyosu, FAVÖK negatif olduğu için anlamsız hale gelmiş; bu da şirketin borç ödeme kapasitesinin operasyonel olarak olmadığını gösteriyor. Mevcut durumda şirket, borçlarını ancak özkaynakları veya parasal kazançlarla finanse edebilecek görünüyor. Kısa vadeli likidite riski, dönen varlıkların düşüşü ve net borç artışıyla birlikte yakından izlenmeli.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi bu çeyrekte şirket için adeta bir cankurtaran olmuş. Net parasal pozisyon kazancı 66,6 milyar TL ile geçen yılın aynı dönemine göre %26 artmış. Bu, şirketin parasal varlıklarının (nakit, alacaklar) parasal yükümlülüklerinden (borçlar) fazla olduğu anlamına geliyor. Yani yüksek enflasyon ortamında, borçlanarak değil, nakitte durarak kazanç elde etmiş. Ancak bu kazanç, operasyonel zararın büyüklüğünü tamamen kapatamıyor. TAS 29 etkisi olmasaydı net zarar -111,8 milyar TL civarında olacaktı. Buradan çıkan sonuç: Şirketin faaliyetleri enflasyon karşısında erimekte, ancak bilanço yapısındaki parasal durum geçici bir tampon sağlıyor. Bu tamponun sürdürülebilir olması, faaliyetlerin bir an önce toparlanmasına bağlı.

Yatırımcı için Ne Anlama Geliyor?

ENSARİ, bu çeyrekte operasyonel olarak dibi gördüğünü hissettirse de, bilanço sağlamlığı ve enflasyon muhasebesinin sağladığı destek sayesinde net zararını bir önceki yıla göre azaltmayı başarmış. Ancak brüt zarar, FAVÖK’teki hızlı bozulma ve satışlardaki sert düşüş, şirketin ana faaliyetlerinde ciddi bir yapısal sorun olabileceğine işaret ediyor.

Fırsatlar:

- Özkaynak oranının yüksek olması, şirketin borç baskısı altında ezilmediğini gösteriyor.

- Net parasal pozisyon kazancı, enflasyonun yüksek seyrettiği dönemde şirkete ek gelir sağlıyor.

- Satışlardaki düşüşün geçici olması durumunda, düşük bazdan toparlanma potansiyeli bulunuyor.

Riskler:

- Operasyonel zarar derinleşmeye devam ederse, özkaynak erozyonu hızlanabilir.

- FAVÖK’ün negatif olması, borç ödeme kapasitesini ortadan kaldırıyor; yeniden yapılandırma ihtiyacı doğabilir.

- Satışlardaki düşüşün kaynağı sektörel bir krizse, toparlanma zaman alabilir.

Dikkat noktası: Bir sonraki çeyrek raporu, trendin devam edip etmediğini göstermesi açısından kritik. Satışlarda iyileşme görülmezse, bilançonun sağladığı tampon da tükenebilir. Yatırımcıların şirketin faaliyet raporu ve yönetim açıklamalarını yakından takip etmesinde fayda var.

Yatırım tavsiyesi değildir.