Açılış

Eminiş Ambalaj, plastik ambalaj sektöründe faaliyet gösteren köklü bir oyuncu. 2026’nın ilk çeyreğinde satışları nominal olarak gerilemiş görünse de, enflasyon muhasebesinin etkisiyle kârlılık tarafında geçen yıla göre adeta bir “diriliş” yaşanıyor. Geçen yılın aynı döneminde ağır bir zarar açıklayan şirket, bu çeyrekte pozitif net kâra geçerek dikkat çekiyor. Ancak bu iyileşmenin ne kadarının operasyonel faaliyetlerden, ne kadarının enflasyon muhasebesi düzeltmelerinden kaynaklandığını iyi ayırt etmek gerekiyor.

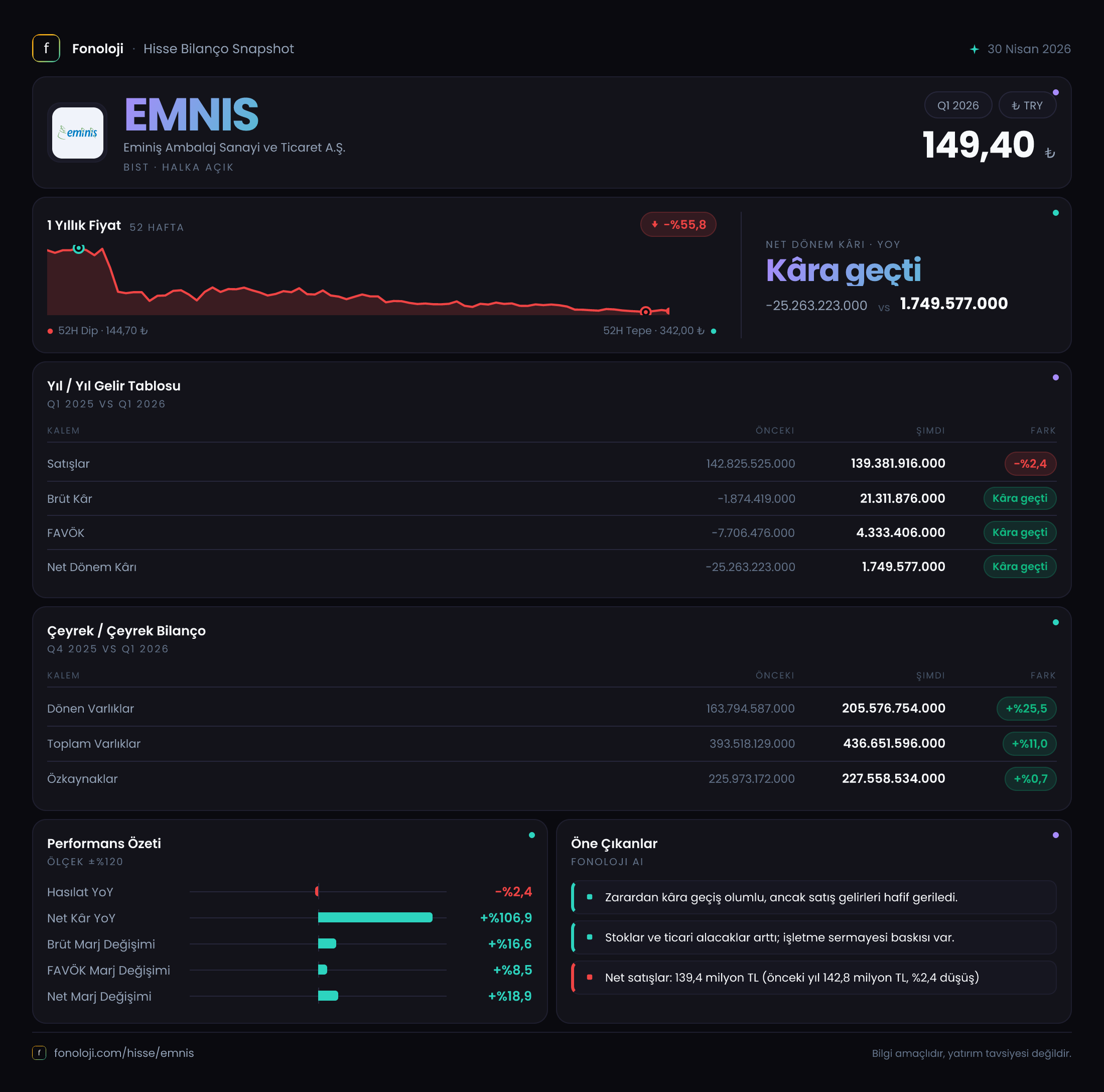

Satış Hikayesi

Bu çeyrekte satışlar 139,4 milyar TL seviyesinde gerçekleşmiş. Geçen yılın aynı dönemine göre %2,4 gibi sınırlı bir düşüş var. İlk bakışta bu, talepte bir zayıflama sinyali gibi algılanabilir. Ancak Türkiye’de yıllık enflasyonun %30’ların üzerinde olduğu bir ortamda nominal satışların düşmesi, hacim olarak ciddi bir daralmaya işaret ediyor olabilir. Şirket, ya birim fiyatlarını enflasyonun altında artırmış ya da satış adetlerinde belirgin bir kayıp yaşamış olabilir. Çeyreklik bazda ise bir önceki dönemle (2025/4) karşılaştırma yapacak verimiz yok, ancak geçen yılın aynı çeyreğine göre durgun bir tablo var. Satış büyümesi enflasyonun oldukça gerisinde kaldığı için, bu durum dikkatle izlenmeli.

Kârlılık

Kârlılık cephesinde manzara tamamen değişiyor. Geçen yılın aynı döneminde -1,9 milyar TL brüt zarar yazılırken, bu çeyrekte 21,3 milyar TL brüt kâr var. Brüt marj oransal olarak %15,3 seviyesine yükselmiş; bu da şirketin satış maliyetlerini enflasyon karşısında kontrol altına alabildiğini gösteriyor. FAVÖK ise -7,7 milyar TL’den 4,3 milyar TL’ye sıçramış. FAVÖK marjı %3,1 ile düşük görünse de, önceki yılki negatiflikten çıkış önemli bir iyileşme. Net dönem kârı ise -25,3 milyar TL’den 1,7 milyar TL’ye yükselmiş. Buradaki en kritik kalem, net parasal pozisyon kazancı. Geçen yıl bu kalem 5,9 milyar TL ile net kâra pozitif katkı sağlarken, bu çeyrekte 2,1 milyar TL’ye gerilemiş. Yani şirketin faaliyet kârlılığındaki iyileşme, enflasyon muhasebesi düzeltmelerinin azalmasına rağmen net kârı pozitife taşımış. Bu, operasyonel anlamda bir toparlanma sinyali olarak okunabilir.

Bilanço Sağlığı

Bilanço tarafında oldukça istikrarlı bir görüntü var. Toplam varlıklar 436,7 milyar TL’ye yükselmiş; bu artışın tamamına yakını dönen varlıklardan gelmiş. Dönen varlıklar %25,5 artarken, duran varlıklar neredeyse sabit kalmış. Bu, şirketin likiditesini artırdığına veya stok/alacak kalemlerinde büyüme olduğuna işaret ediyor. Özkaynaklar ise 227,6 milyar TL ile önceki döneme göre sadece %0,7 artmış. Net borç verisi olmadığı için borçluluk oranını tam olarak hesaplayamıyoruz, ancak özkaynakların toplam varlıklar içindeki payı %52 civarında. Bu, şirketin yarı yarıya özkaynakla finanse edildiği anlamına geliyor ki, finansal açıdan makul bir seviye. Net borç/FAVÖK rasyosunu hesaplayamadığımız için borç yükünün faaliyet kârını ne kadar karşıladığını bilmiyoruz. Yine de bilançonun riskli bir yapıda olmadığı söylenebilir.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesinin etkisi, bu çeyrekte de belirleyici olmuş. Net parasal pozisyon kazancı 2,1 milyar TL olarak gerçekleşmiş. Geçen yıl 5,9 milyar TL olan bu kalem %63,5 düşmüş. Bunun anlamı şu: Şirketin parasal varlıkları (nakit, alacak) parasal yükümlülüklerinden (borç) fazla olduğu için enflasyon döneminde bu pozisyondan kazanç elde ediyor. Ancak enflasyonun hız kesmesi ya da şirketin parasal pozisyonundaki değişim nedeniyle bu kazanç azalmış. Yine de pozitif kalması, şirketin enflasyon karşısında bir nebze korunaklı olduğunu gösteriyor. TAS 29 olmasa, şirketin net kârı muhtemelen zararda kalırdı; bu nedenle enflasyon muhasebesinin etkisini her zaman hesaba katmak gerekiyor.

Yatırımcı için Ne Anlama Geliyor?

Eminiş Ambalaj, 2026’nın ilk çeyreğinde geçen yılın ağır kayıplarının ardından toparlanma sinyali vermiş. Satışlardaki düşüşe rağmen brüt kâr ve FAVÖK’ün pozitife dönmesi, maliyet yönetiminde bir iyileşme olduğunu gösteriyor. Ancak bu toparlanmanın kalıcı olup olmadığını anlamak için en az bir iki çeyrek daha görmek gerekiyor. Şirketin bilançosu sağlam görünüyor, borçluluk düşük ve özkaynak yapısı tatmin edici. Enflasyon muhasebesi desteği azalsa da, hala pozitif katkı sağlıyor.

Fırsatlar: Operasyonel kârlılıkta belirgin bir iyileşme var; eğer bu trend devam ederse, şirket değerlemesi olumlu etkilenebilir. Bilanço gücü sayesinde olası bir talep toparlanmasında hızlı reaksiyon verebilir.

Riskler: Satış hacmindeki daralma devam edebilir; enflasyon muhasebesi etkisinin azalması gelecek çeyreklerde net kârı baskılayabilir. Ayrıca hammadde fiyatlarındaki oynaklık plastik ambalaj sektörü için her zaman bir risktir. Net borç verisi olmadığı için borçluluk dinamiklerini tam olarak değerlendiremiyoruz; bu bir belirsizlik noktası.

Dikkat: Bir sonraki çeyrekte satış büyümesinin enflasyonun üzerine çıkıp çıkmadığı, brüt marjın korunup korunmadığı ve net parasal pozisyonun seyri takip edilmeli.

Yatırım tavsiyesi değildir.