Açılış

Emek Elektrik, Türkiye’nin önde gelen elektrikli ekipman üreticilerinden biri. Bu çeyrekte satışlarda güçlü bir reel büyüme yakalamış görünüyor; brüt kârlılık ve faaliyet performansı adeta tersine dönmüş durumda. Ancak net kâr cephesinde enflasyon muhasebesinin ağır gölgesi hâlâ çekilmiş değil. Kısacası şirket operasyonel olarak toparlansa da bilanço enflasyonla boğuşmaya devam ediyor.

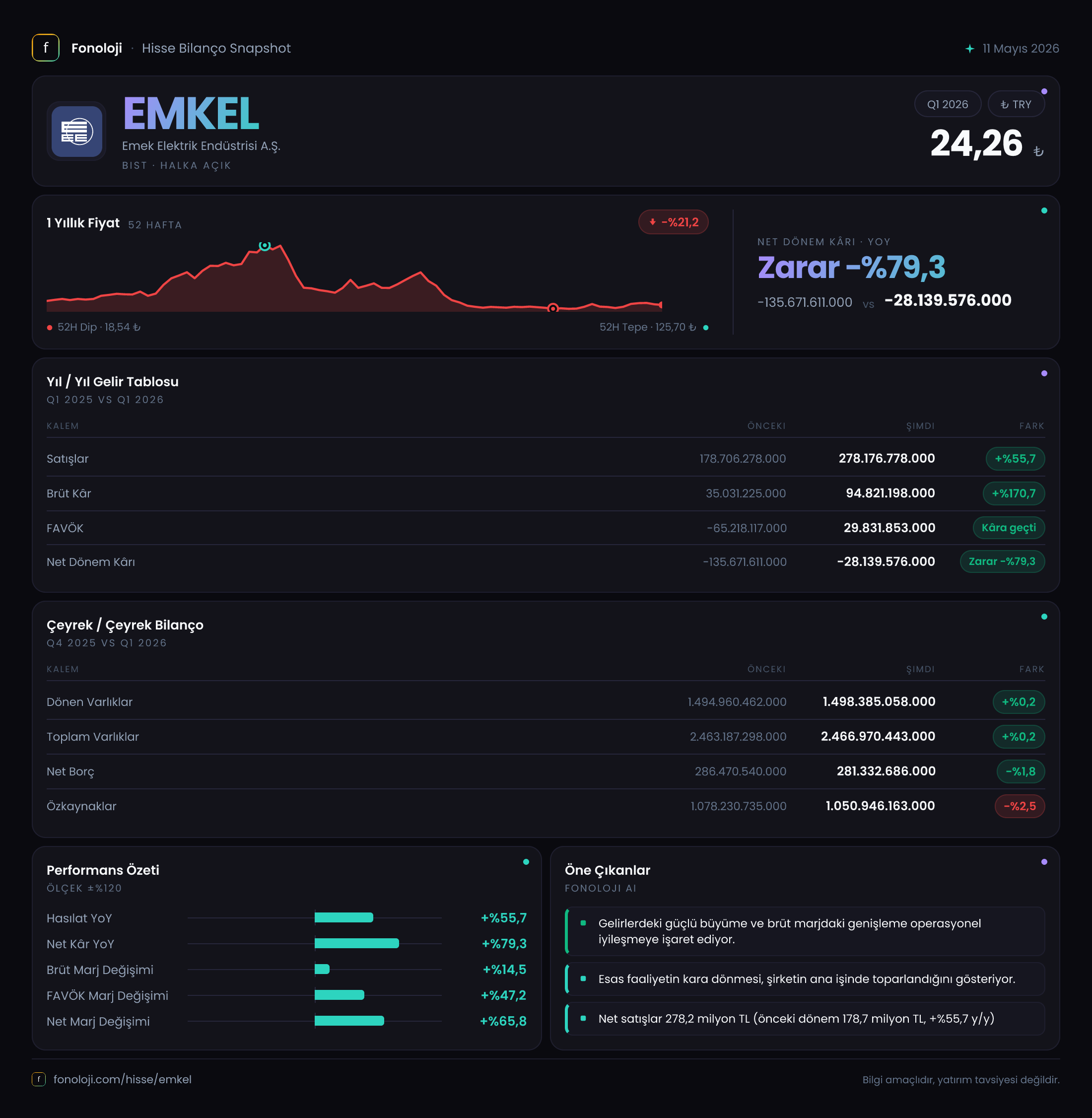

Satış Hikayesi

Satışlar geçen yılın aynı çeyreğine göre %55,7 artarak 278,2 milyar TL’ye ulaştı. Türkiye’de enflasyonun %30-40 bandında seyrettiği bir dönemde bu büyüme, reel anlamda da pozitif bir performansa işaret ediyor. Çeyreklik bazda bakıldığında, 2025/3 döneminde satışlar 178,7 milyar TL iken bu çeyrekte 278,2 milyar TL olmuş; yani bir önceki çeyreğe göre de güçlü bir ivme söz konusu. Bu artışın arkasında muhtemelen enerji altyapısına yönelik kamusal ve özel talebin canlı olması, ayrıca şirketin fiyatlama gücünü koruyabilmesi yatıyor. Ancak satışların bu kadar hızlı artması, stok ve alacak yönetimi gibi kalemleri de yakından takip etmeyi gerektiriyor.

Kârlılık

Brüt kâr marjı adeta bir sıçrama yapmış: geçen yıl %19,6 iken bu çeyrekte %34,1’e yükselmiş. Brüt kâr 94,8 milyar TL ile %170,7 artış göstermiş. Bu, şirketin maliyetleri kontrol altına aldığını veya ürün fiyatlamasını enflasyonun üzerinde güncelleyebildiğini gösteriyor.

FAVÖK tarafında daha da çarpıcı bir değişim var: Geçen yıl -65,2 milyar TL olan FAVÖK, bu yıl +29,8 milyar TL’ye dönmüş. %145,7’lik bir iyileşme. Bu, faaliyetlerin yeniden kâr üretir hale geldiğini ortaya koyuyor. Ancak net dönem kârı hâlâ -28,1 milyar TL seviyesinde. Bunun tek nedeni net parasal pozisyon zararının 72 milyar TL gibi devasa bir rakam olması. Yani şirket operasyonel olarak para kazanıyor ama enflasyon muhasebesi bu kazancı silip süpürüyor.

Bilanço Sağlığı

Toplam varlıklar 2,47 trilyon TL ile önceki döneme göre neredeyse sabit kalmış (%+0,2). Dönen varlıklar 1,5 trilyon TL seviyesinde, duran varlıklar ise 968 milyar TL. Varlık yapısı oldukça likit görünüyor.

Özkaynaklar ise 1,05 trilyon TL’ye gerilemiş (%–2,5). Bu düşüşün sebebi net dönem zararı. Net borç ise 281,3 milyar TL ile hafif azalmış (%–1,8). Bu rakamla hesaplanan net borç/FAVÖK rasyosu 9,4 gibi yüksek bir değere işaret ediyor. Normal şartlarda bu alarm zillerini çaldırır, ancak FAVÖK’ün henüz çok düşük bir tabandan geldiğini unutmamak gerek. Yine de borçluluk oranı bir risk unsuru olarak izlenmeli.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi bu çeyreğin en kritik başlığı. Net parasal pozisyon zararı –72 milyar TL olarak gerçekleşmiş. Geçen yılki zarar –73,2 milyar TL idi; yani neredeyse aynı seviyede. Bu, şirketin parasal varlıklarının (nakit, alacak) parasal yükümlülüklerinden (borç, ticari borç) fazla olduğu için enflasyon karşısında satın alma gücü kaybı yaşadığını gösteriyor. Brüt kârın %76’sı bu zararla eriyip gidiyor. Yani operasyonel başarı ne kadar yüksek olursa olsun, enflasyonun etkisi kârlılığı baskılamaya devam edecek.

Yatırımcı için Ne Anlama Geliyor?

Emek Elektrik, operasyonel anlamda ciddi bir toparlanma sürecine girmiş durumda. Satışlar reel olarak büyüyor, brüt marjlar iyileşiyor ve faaliyetler yeniden kâr üretir hale gelmiş. Ancak bu iyileşme, enflasyon muhasebesinin yarattığı dev zarar yüzünden net kâra yansımıyor. Şirketin enflasyon karşısında daha dirençli olabilmesi için parasal varlıklarını azaltması (örneğin alacakları tahsil edip borç kapatması) veya fiyatlama stratejisini daha da agresif tutması gerekebilir.

Kısa vadede en büyük risk, enflasyonun yüksek seyretmeye devam etmesi halinde net kârın bir türlü pozitife dönememesi. Ayrıca net borç/FAVÖK rasyosu normalleşme için daha yüksek FAVÖK seviyelerine ihtiyaç duyuyor. Fırsat ise şirketin operasyonel ivmesini sürdürmesi ve enflasyonun kontrol altına alınması durumunda kârlılığın hızla toparlanması.

Yatırım tavsiyesi değildir.