Açılış

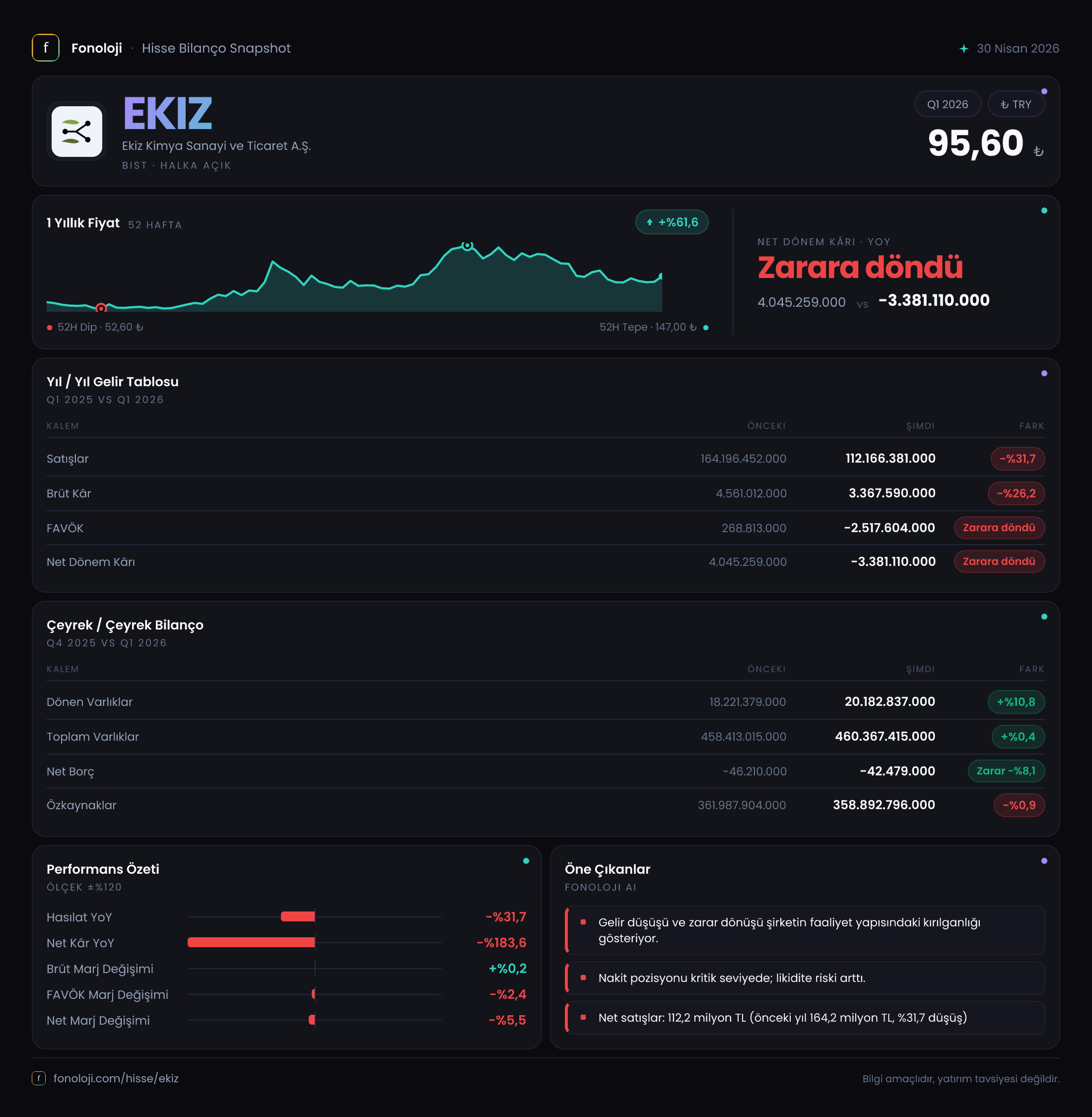

Ekiz Kimya, kimya sektöründe faaliyet gösteren ve bilançosunda devasa duran varlıklarıyla dikkat çeken bir şirket. 2026 yılının ilk dokuz ayını kapsayan bu ara dönem raporu, şirketin satışlarında sert bir daralma yaşandığını ve kârlılık cephesinde ciddi bir bozulma olduğunu gösteriyor. Geçen yılın aynı döneminde net kâr elde eden şirket, bu dönemde zarar yazmış durumda. Ancak bilanço tarafında güçlü bir özkaynak yapısı ve neredeyse sıfır net borç pozisyonu, hikâyenin tamamen olumsuz olmadığını düşündürüyor. Bu çeyrekte satışlardaki düşüşün ardında ne var, marjlar neden baskılandı ve enflasyon muhasebesi bu tabloyu nasıl etkiledi, gelin birlikte inceleyelim.

Satış Hikayesi

Satışlar geçen yılın aynı dönemine göre %31,7 gibi oldukça yüksek bir oranla gerileyerek 112,2 milyar TL seviyesine indi. Bu düşüş, Türkiye'de hâlâ %30'ların üzerinde seyreden enflasyon ortamında nominal olarak bile gerçekleşmiş olmasıyla dikkat çekiyor. Yani şirket sadece enflasyonun gerisinde kalmamış, aynı zamanda mutlak anlamda satış kaybı yaşamış. Enflasyon düzeltmesi yapıldığında, reel satışlardaki erimenin çok daha derin olduğu söylenebilir. Çeyreklik trende baktığımızda 2025/3 döneminde 164,2 milyar TL olan satışların 2026/3'te 112,2 milyar TL'ye düşmesi, yıllık bazda ivmeli bir yavaşlamaya işaret ediyor. Bu durum, talepteki daralma, rekabet baskısı ya da fiyatlama gücünün kaybı gibi faktörlerden kaynaklanıyor olabilir. Verilerin detayı olmadan kesin bir kanıya varmak zor, ancak bu kadar sert bir düşüşün operasyonel bir soruna işaret ettiği açık.

Kârlılık

Satışlardaki düşüşe paralel olarak brüt kâr da %26,2 azalarak 3,4 milyar TL'ye geriledi. Ancak brüt kâr marjı dikkat çekici bir şekilde yükselmiş: Geçen yıl %2,8 olan brüt marj, bu dönem %3,0'a çıkmış. Bu, satışlardaki düşüşe rağmen şirketin birim başına kârlılığını koruyabildiğini gösteriyor. Öte yandan FAVÖK tarafında işler çok daha kötü: Geçen yıl 268,8 milyon TL pozitif olan FAVÖK, bu dönem -2,5 milyar TL'ye dönerek rekor düzeyde bir bozulma sergilemiş. Bu, faaliyet giderlerindeki kontrolsüz artış ya da amortismanların bilançoda yarattığı baskıyla ilgili olabilir. Net kâr cephesinde ise geçen yıl 4,0 milyar TL net kâr varken bu yıl -3,4 milyar TL net zarar yazılmış. Bu tabloda enflasyon muhasebesinin etkisini ayrıştırmak kritik. Nitekim net parasal pozisyon kalemi geçen yıl -101,7 milyar TL gibi devasa bir negatif etki yaratmışken, bu dönem +4,0 milyar TL'ye dönmüş. Yani enflasyon muhasebesi, geçen yıl kârı aşağı çekerken bu yıl tersine dönerek zararı sınırlamış görünüyor.

Bilanço Sağlığı

Bilanço yapısı, şirketin operasyonel zorluklarına rağmen oldukça sağlam görünüyor. Toplam varlıklar 460,4 milyar TL seviyesinde ve neredeyse tamamı 440,2 milyar TL ile duran varlıklardan oluşuyor (büyük olasılıkla maddi duran varlıklar). Özkaynaklar 358,9 milyar TL ile varlıkların yaklaşık %78'ini finanse ediyor. Bu, son derece düşük bir borçluluk oranına işaret ediyor. Net borç ise -42,5 milyon TL (yani şirket net nakit pozisyonda) ve bir önceki döneme göre neredeyse değişmemiş. Net borç/FAVÖK rasyosunu hesaplamak anlamlı değil çünkü FAVÖK negatif. Ancak şirketin neredeyse hiç borcu olmaması, bu tür bir operasyonel krizi atlatması için geniş bir nefes alma alanı sunuyor. Borçlanma maliyetlerinin yüksek olduğu bir ortamda bu, büyük bir avantaj.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi altında, parasal varlık ve yükümlülüklerin reel değer kaybı veya kazancı net parasal pozisyon kaleminde toplanır. Geçen yıl -101,7 milyar TL olan bu kalem, şirketin o dönemde yüksek enflasyon karşısında ciddi bir parasal kayıp yaşadığını gösteriyordu. Bu dönem ise +4,0 milyar TL'ye dönmüş. Bu, şirketin parasal pozisyonunun değiştiğine işaret ediyor. Muhtemelen geçen yıla göre borçlanma yapısını veya nakit pozisyonunu enflasyona karşı daha korunaklı hale getirmiş. Ancak yine de bu kalem, dönemin net kârı üzerinde doğrudan etkili. Geçen yıl bu büyük negatif kalem, brüt kâr ve FAVÖK'ten sonra net kârı aşağı çekmiş; bu yıl ise pozitif katkı vermiş. Yani aslında operasyonel kârlılık çok daha kötüyken, enflasyon muhasebesi sayesinde zarar bu kadar yüksek çıkmamış diyebiliriz.

Yatırımcı için Ne Anlama Geliyor?

Ekiz Kimya'nın bu çeyrek raporu, "operasyonel daralma" ile "güçlü bilanço" arasında sıkışmış bir tablo sunuyor. Satışlardaki %31,7'lik düşüş ve FAVÖK'ün negatife dönmesi, şirketin faaliyetlerinde ciddi bir yavaşlama olduğunu gösteriyor. Ancak sıfıra yakın net borç ve yüksek özkaynak oranı, şirketin iflas riskini neredeyse ortadan kaldırıyor. Enflasyon muhasebesinin etkisi geçen yıla göre tersine dönmüş olsa da, operasyonel kârlılığın ne kadar bozulduğu göz ardı edilmemeli.

Yatırımcılar açısından bu tablo iki farklı hikâye anlatıyor. Birincisi: Şirket ciddi bir satış krizi yaşıyor, bu durumun geçici mi yoksa yapısal mı olduğunu anlamak için önümüzdeki çeyreklerde satışlarda toparlanma olup olmadığını takip etmek gerekiyor. İkincisi: Ancak bilanço o kadar güçlü ki, bu krizi atlatacak sermaye yapısına sahip. Net borcun olmaması, faiz yükü olmadığı için zararın büyümesini engelliyor. Kısacası, risk seven yatırımcılar için düşük fiyatlanmış bir toparlanma hikâyesi potansiyeli var, ancak temkinli yatırımcılar satışlardaki düşüşün nedenleri netleşene kadar beklemeyi tercih edebilir. Özellikle talep tarafında kalıcı bir daralma varsa, duran varlıkların değer düşüklüğü riski de göz ardı edilmemeli.

Yatırım tavsiyesi değildir.