Açılış

Ege Endüstri, otomotiv yan sanayi ve savunma alanında faaliyet gösteren köklü bir üretici. Şirket, 2026 ilk çeyreğinde beklenmedik bir daralma yaşadı. Satışlar geçen yılın aynı dönemine göre üçte birden fazla düştü ve operasyonel karlılık negatife döndü. Bu çeyrek, çizgisini yukarı taşıyan bir hikaye değil; aksine bilançonun ağırlığını hissettiren bir dönem oldu.

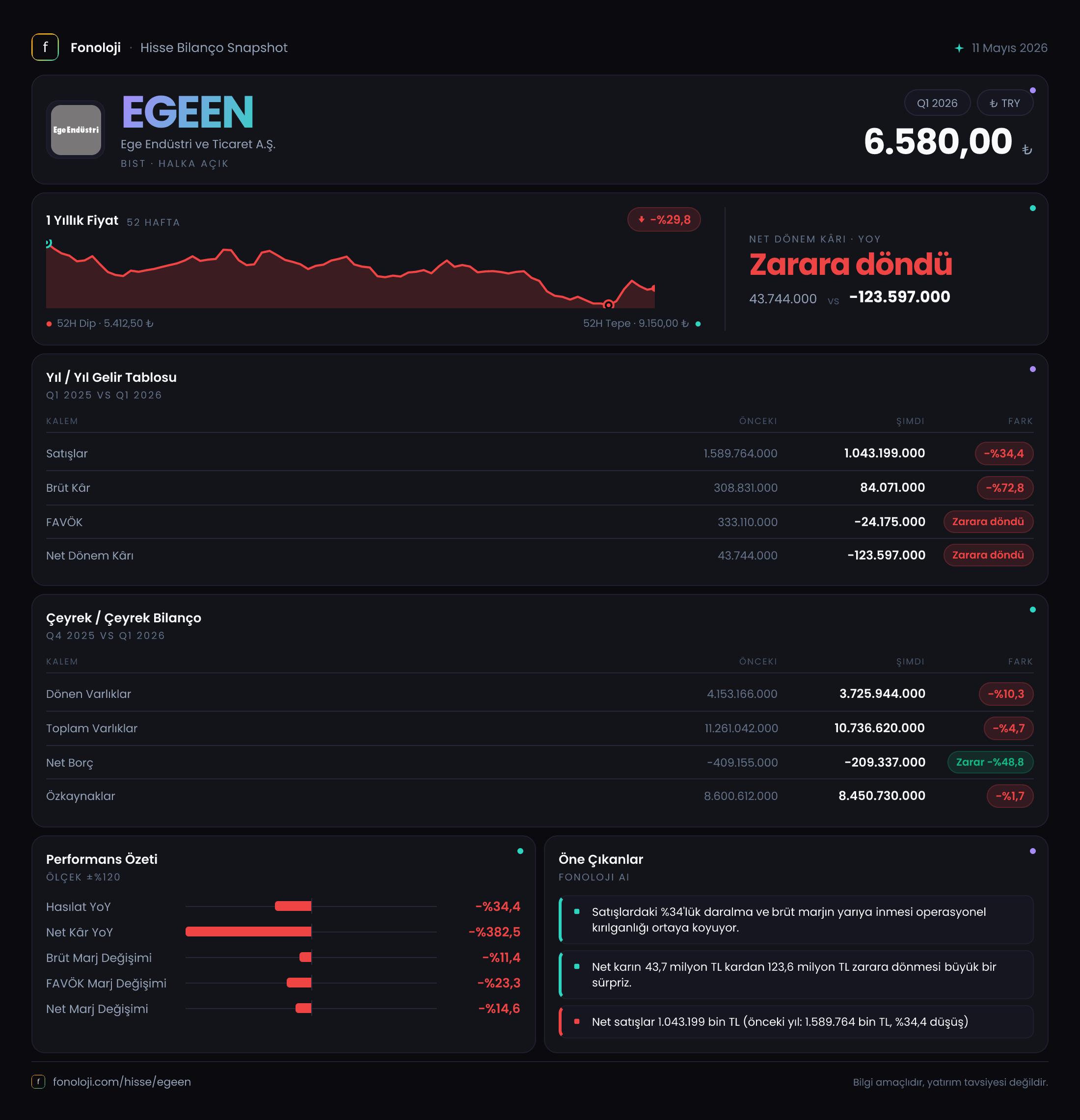

Satış Hikayesi

Satışlar 1.043,2 milyar TL seviyesine geriledi — geçen yılın aynı çeyreğinde bu rakam 1.589,8 milyar TL idi. Düşüş oranı %34,4 ve bu, sadece nominal değil, reel bir kaybı işaret ediyor. Türkiye’de 2026 ilk çeyreğinde enflasyonun %30’un üzerinde seyrettiğini düşünürsek, Ege Endüstri’nin satışları enflasyona yenik düşmüş durumda. Reel olarak satışlar yaklaşık %50’ye varan bir erime yaşamış olabilir.

Neden böyle bir düşüş? Bu sorunun cevabını çeyrek raporunun dipnotlarında aramak gerek. Ancak mevcut veriler, talepte ciddi bir daralma veya büyük bir sözleşme teslimatının ertelenmesi ihtimalini güçlendiriyor. Otomotiv tarafında küresel yavaşlama ve savunma ihracatında yaşanabilecek gecikmeler bu düşüşü açıklayabilir. Çeyreklik trend de aynı yönü gösteriyor: 2025 üçüncü çeyrek satışları 1.589,8 milyar TL idi ve bugünkü seviye bunun oldukça altında. Satış hikayesinde pozitif bir sinyal yok.

Kârlılık

Kârlılık tablosu daha da çarpıcı. Brüt kâr 84,1 milyar TL’ye geriledi, geçen yıl 308,8 milyar TL iken. Düşüş %72,8 ve brüt kâr marjı %19,4’ten %8,1’e düştü. Maliyetlerdeki artış, satışlardaki düşüşle birleşince marjlar adeta ezilmiş.

FAVÖK ise -24,2 milyar TL ile negatife döndü. Oysa geçen yıl aynı çeyrekte 333,1 milyar TL pozitif FAVÖK üretiliyordu. FAVÖK marjı %20,9’dan -%2,3’e gerileyerek operasyonel verimliliğin dibe vurduğunu gösteriyor. Sabit giderlerin düşen satışları kaldıramadığı bir dönem yaşanmış.

Net dönem zararı ise 123,6 milyar TL. Geçen yıl 43,7 milyar TL kâr varken, bu çeyrekte net zarar marjı -%11,9 oldu. Zararın büyük kısmı operasyonel kaynaklı, ancak finansman giderleri ve enflasyon muhasebesi etkileri de bu tabloyu derinleştirmiş. Brüt kâr, FAVÖK ve net kâr arasındaki bu hızlı bozulma, şirketin maliyet yapısında ve talep koşullarında ciddi bir kırılma olduğunu söylüyor.

Bilanço Sağlığı

Bilanço tarafı daha dengeli görünüyor. Toplam varlıklar 10.736,6 milyar TL, önceki yıl sonuna göre %4,7 azalmış. Azalışın büyük kısmı dönen varlıklardan geliyor: - %10,3. Duran varlıklar ise neredeyse sabit kalmış. Bu, şirketin yatırım harcamalarını kıstığını veya dönen varlıklarda (stok, ticari alacak) bir erime olduğunu gösterebilir.

Net borç pozisyonu -209,3 milyar TL (yani net nakit var). Geçen yıl sonunda -409,2 milyar TL idi. Net nakit %48,8 azalsa da şirket halen yüksek likiditeye sahip. Net Borç/FAVÖK rasyosunu hesaplamak gerekirse: Negatif net borç olduğu için rasyo anlamlı değil, ancak operasyonel zarar nedeniyle nakit erimesi devam eder mi sorusu önemli. Özkaynaklar 8.450,7 milyar TL ve özkaynak/toplam varlık oranı %78,7 — bu güçlü bir sermaye yapısı. Şirketin batma riski yok, ancak kârlılık olmadan özkaynakların uzun vadede erimesi kaçınılmaz.

Net Parasal Pozisyon (TAS 29)

Net parasal pozisyon gideri -15,2 milyar TL olarak gerçekleşmiş. Geçen yıl aynı çeyrekte -132,0 milyar TL idi. İyileşme %88,5 gibi yüksek bir oran. Bu, şirketin parasal varlıklarının (nakit, alacak) enflasyon karşısında daha az eridiği anlamına geliyor. Geçen yıl yüksek enflasyon ortamında net parasal pozisyon zararı büyüktü; bu yıl nakit seviyesinin azalması ve enflasyonun bir miktar hafiflemesiyle zarar küçülmüş. Ancak yine de negatif; şirketin hâlâ net parasal borçlu pozisyonda olduğunu (yani nakit gibi parasal varlıkların parasal yükümlülüklerden fazla olduğu) ve bu nedenle enflasyondan olumsuz etkilenmeye devam ettiğini gösteriyor. Pozitif tarafı, geçen yıla göre baskının azalması.

Yatırımcı için Ne Anlama Geliyor?

Ege Endüstri’nin bu çeyreği, operasyonel anlamda son yılların en zorlu dönemlerinden biri olarak kayıtlara geçiyor. Satışlardaki %34’lük reel düşüş ve FAVÖK’ün negatife dönmesi, şirketin mevcut talep ortamında ne kadar kırılgan olduğunu gösteriyor. Öte yandan güçlü bilanço yapısı (düşük borçluluk, yüksek özkaynak) şirkete bir soluklanma alanı sağlıyor. Kriz yönetimi açısından Ege Endüstri, operasyonel toparlanma sağlanana kadar nakit pozisyonunu koruyabilir.

Fırsat: Şirketin savunma ve otomotivdeki siparişlerinin toparlanması, ihracat gelirlerinin artması veya yeni sözleşmeler. Ayrıca net parasal pozisyon zararının azalması, enflasyon muhasebesinin artık daha az baskı yapacağını gösteriyor.

Risk: Operasyonel zararın devam etmesi halinde nakit erimesi hızlanabilir. Brüt marjdaki düşüşün kalıcı olup olmadığı ve maliyetlerin kontrol altına alınıp alınmadığı takip edilmeli. Ayrıca çeyreklik trendde satışların daha da kötüleşme ihtimali var.

Detaylı dipnotlar ve yönetim açıklamaları olmadan kesin yargıya varmak zor, ancak mevcut veriler şirketin operasyonel olarak ateş altında olduğunu söylüyor. Yatırımcıların bu çeyreği bir uyarı işareti olarak alıp, şirketin toparlanma stratejisini ve sektörel koşulları yakından izlemesi gerekiyor.

Yatırım tavsiyesi değildir.