Açılış

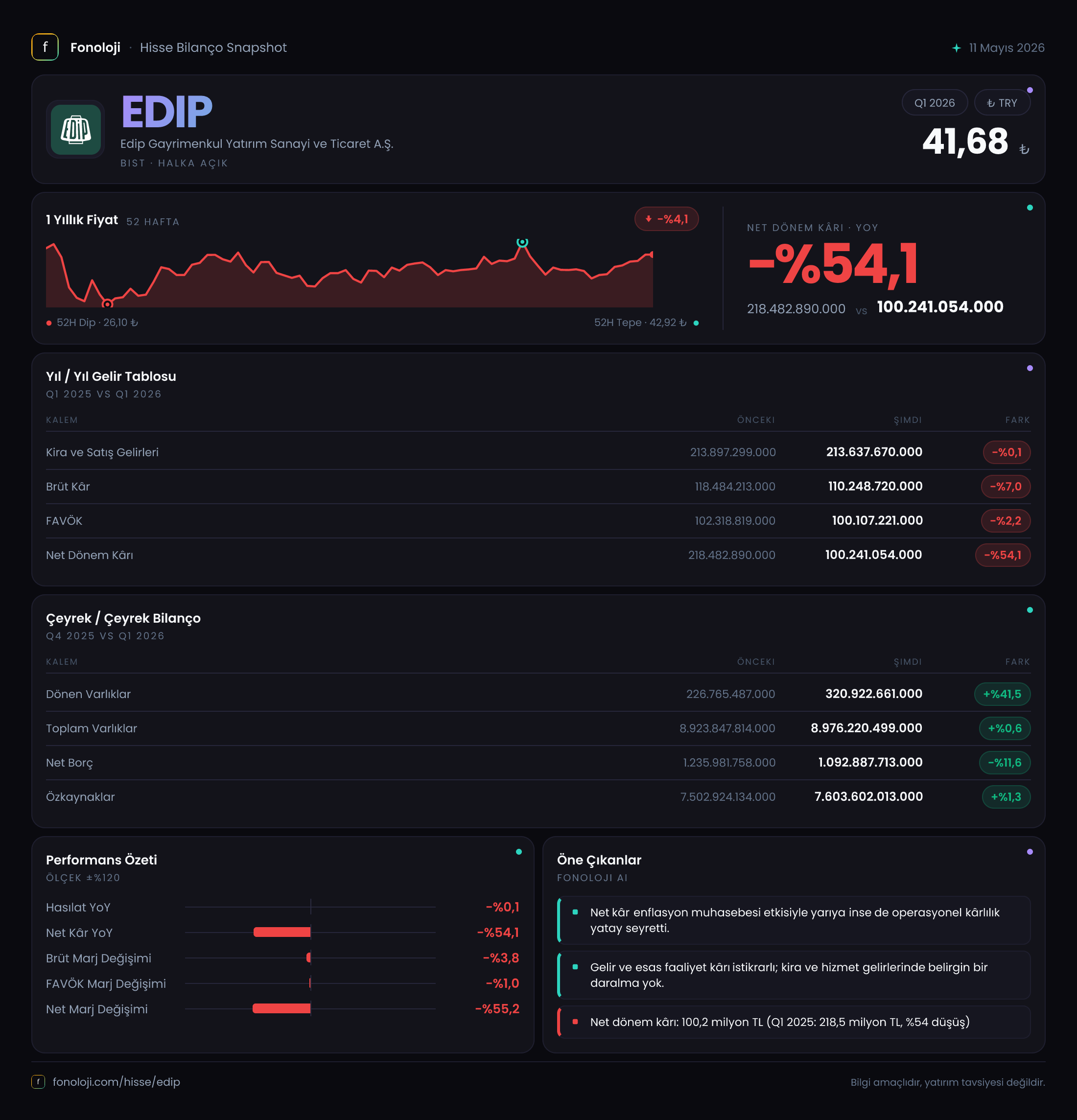

EDİP Gayrimenkul, Türkiye’nin en büyük gayrimenkul yatırım ortaklıklarından biri olarak ağırlıklı olarak ticari gayrimenkul portföyüyle faaliyet gösteriyor. 2026’nın ilk çeyreğinde (2026/3AB dönemi) şirket, yıllık bazda yatay bir satış performansı sergilerken, operasyonel kârlılıkta hafif bir gerileme yaşamış. Ancak asıl dikkat çekici nokta, net kârdaki %54’lük düşüş – ki bunun temel sebebi enflasyon muhasebesi etkisinin geçen yıla göre oldukça sönükleşmesi. Bilanço tarafında ise güçlü özkaynak yapısı ve azalan borçluluk, şirketin finansal sağlamlığını teyit ediyor.

Satış Hikayesi

Satış gelirleri 213,6 milyar TL olarak gerçekleşmiş; geçen yılın aynı dönemine göre sadece %0,1’lik bir değişim var. Neredeyse tamamen yatay. Bu, gayrimenkul sektöründe kira gelirlerinin enflasyon karşısında reel olarak eriyebileceği anlamına geliyor. Türkiye’de yıllık enflasyonun %30’ların üzerinde olduğu bir dönemde satışlardaki bu durgunluk, şirketin mevcut portföyünü büyütmediğini veya kira artışlarını enflasyonun gerisinde yapmış olabileceğini gösteriyor. Dönen varlıklardaki %41,5’lik artış ise nakit benzeri varlıkların veya ticari alacakların arttığına işaret – bu da operasyonel döngüde birikim olabileceğini düşündürüyor. Satış hikayesinde henüz bir büyüme ivmesi yok, ancak duran varlıklardaki düşüş (%-0,5) portföyde önemli bir satış olmadığını, dolayısıyla gelirlerin mevcut portföyden geldiğini doğruluyor.

Kârlılık

Brüt kâr marjı geçen yıl %55,4 iken bu çeyrekte %51,6’ya gerilemiş. Brüt kâr 110,2 milyar TL ile yıllık %7 düşüş göstermiş. Bu düşüş, artan işletme giderleri veya düşük marjlı varlık satışlarından kaynaklanmış olabilir. FAVÖK ise 100,1 milyar TL (marj %46,9) ve geçen yıla göre sadece %2,2 aşağıda. Operasyonel nakit akışını temsil eden FAVÖK’teki bu sınırlı düşüş, işletme tarafında nispeten stabil bir performansa işaret ediyor. Net kâr ise tamamen enflasyon muhasebesi çarpanıyla şekillenmiş: Geçen yıl 216,9 milyar TL olan net parasal pozisyon geliri bu yıl 35,2 milyar TL’ye gerilemiş. Bunun anlamı, şirketin yüksek enflasyon döneminde parasal yükümlülüklerinin erimesinden büyük kazanç sağlarken, enflasyonun yavaşlamasıyla bu avantajın kaybolması. Net kâr 100,2 milyar TL olsa da, geçen yılki 218,5 milyar TL’nin oldukça altında. Kârlılıkta operasyonel tarafta bir bozulma yok, ancak “kağıt üstü kâr” gerçek anlamda operasyonel performansa dönüşen bir rakam değil.

Bilanço Sağlığı

Bilanço son derece sağlam görünüyor. Toplam varlıklar 8,98 trilyon TL düzeyinde; bunun %96’sı duran varlıklardan oluşuyor (yani gayrimenkuller). Dönen varlıklar 320,9 milyar TL’ye yükselmiş; bu artış muhtemelen kira gelirlerinden kaynaklanan nakit birikimiyle ilgili. Özkaynaklar 7,60 trilyon TL seviyesinde ve toplam varlıkların %84,7’sini oluşturuyor. Bu oran, şirketin borca bağımlılığının çok düşük olduğunu gösteriyor. Net borç ise 1,09 trilyon TL’ye gerilemiş – bir önceki yıl sonuna göre %11,6 azalma var. Net borç/FAVÖK oranı (1092 / 100) ≈ 10,9x gibi yüksek görünse de, burada FAVÖK’ün yıllıklandırılması gerekir; ama çok küçük bir kıyaslama olduğu için anlık rakamla yorum yapmak sağlıklı değil. Yine de mutlak borç miktarı, gayrimenkul portföy büyüklüğü düşünüldüğünde endişe yaratmıyor. Şirketin finansal riski oldukça düşük.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi kalemi bu çeyrekte şirketin kârının yansımasını tamamen değiştirmiş. Geçen yıl net parasal pozisyon geliri 216,9 milyar TL iken bu yıl 35,2 milyar TL (%-84). TAS 29’a göre, şirketin parasal varlıklarından daha yüksek parasal yükümlülüğü varsa (yani borçları varsa) enflasyon döneminde bu yükümlülükler reel olarak erir ve gelir yazılır. EDİP’in duran varlıkları ağırlıklı olduğu ve borçluluğu sınırlı olduğu için bu kalem geçen yıl tüm farkı yaratmıştı. Bu yıl enflasyonun düşüşüyle bu etki sönükleşmiş. Yatırımcılar, bu kalemin gelecek dönemlerde de enflasyon seyrine bağlı olarak oynak olacağını unutmamalı. Operasyonel kârlılık daha belirleyici olacak.

Yatırımcı için Ne Anlama Geliyor?

EDİP Gayrimenkul, istikrarlı ama büyümeyen bir gelir yapısına sahip. Satışlardaki yataylık, enflasyon karşısında reel düşüş anlamına geliyor. Operasyonel kârlılık (FAVÖK) korunuyor, ancak net kâr enflasyon muhasebesinin etkisiyle dalgalı. Bilanço son derece güçlü: düşük borç, yüksek özkaynak. Bu da şirketi ekonomik daralma dönemlerinde dirençli kılar. Fırsatlar: Gayrimenkul portföyünün değerleme artışları, potansiyel kira artışları veya portföy optimizasyonu. Riskler: Enflasyonun daha da düşmesi durumunda net parasal pozisyon gelirinin negatife dönme ihtimali, durgun satış büyümesi, ve gayrimenkul sektörünün faiz hassasiyeti. Yatırımcılar için anahtar, şirketin portföy yönetimindeki başarısını ve kira gelirlerini enflasyonun üzerinde artırıp artıramadığını takip etmek olacak.

Yatırım tavsiyesi değildir.